ポイント

「NISAはデメリットしかない」「やめたほうがいい」といった意見を見かけて、不安を感じている方もいるのではないでしょうか。投資である以上、NISAにはリスクもあります。しかし、制度の特徴を正しく理解すれば、資産形成の有力な選択肢となるでしょう。

本記事では、NISAの基本からデメリット・メリット、初心者が失敗しないためのポイントまでをわかりやすく解説します。

NISAとは?まずは制度の基本を押さえよう

NISAとは、投資信託などの金融商品を対象とする個人のための税制優遇制度です。通常、投資の利益には20.315%の税金がかかりますが、NISAならすべて非課税になります。*1

NISAは2024年1月から新制度に移行し、より長期の資産形成に適した制度になりました。*2

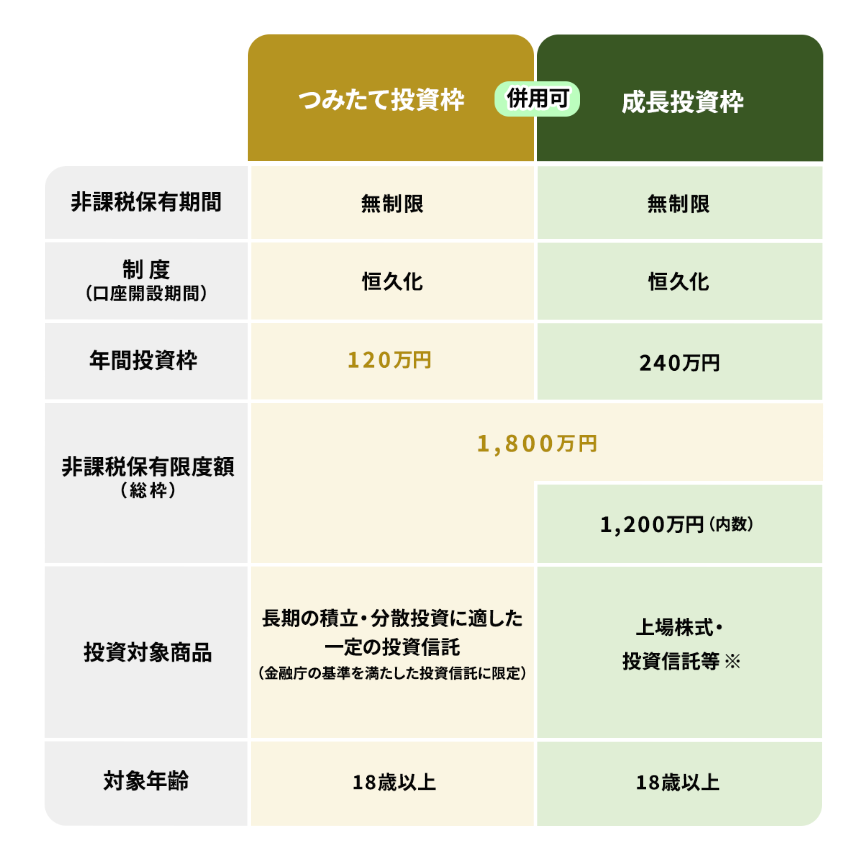

制度の詳細は以下の通りです。

※ ①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

(注) 2023年末までに、つみたてNISAおよび一般NISAの口座において投資した商品は、2024年1月以降はNISAの外枠で管理され、2023年までのNISA制度における非課税措置が適用されます

出所)金融庁「NISAを知る」

「つみたて投資枠」と「成長投資枠」は併用でき、年間投資枠は最大360万円、生涯を通じての非課税保有限度額は1,800万円(うち成長投資枠は1,200万円)と定められています。売却した商品の取得価額(簿価)分が、翌年以降に再利用可能です。*2

(目次へ戻る)

「NISAはデメリットしかない」といわれる理由

「NISAはデメリットしかない」といわれる理由として、制度に対する誤解が考えられます。たとえば、「非課税だから安全」と勘違いしてしまい、損失が出た際に制度自体への不満につながるケースです。

一般的には、どんな制度にもメリット・デメリットが存在するため、極端な意見を鵜呑みにするのは避けたほうがよいでしょう。NISA制度の特徴を理解し、自分に合っているかを冷静に判断することが大切です。

(目次へ戻る)

NISAの主なデメリット

NISAは資産形成に適した制度ですが、あらかじめ把握しておきたいデメリットも存在します。具体的な内容をみていきましょう。

元本保証ではなく、損失が出る可能性がある

NISAは、投資信託や株式などの利益が非課税になる制度です。預貯金のような元本保証はなく、市場の値動きによっては損失が出る可能性もあります。*3

非課税で運用できるからといって、必ず利益が出るとは限らない点に注意が必要です。

投資対象商品に制限がある

NISAは「つみたて投資枠」と「成長投資枠」があり、それぞれ対象商品が定められています。

つみたて投資枠は、金融庁が定めた要件を満たす長期の積立・分散投資に適した一定の投資信託とETFに限定されています。金融庁が告示した要件を満たす商品以外は購入できません。*4

成長投資枠は上場株式や投資信託などが対象で、つみたて投資枠よりは幅広い商品に投資可能です。ただし、下記に当てはまるものは対象外となります。*4

- 整理・監理銘柄

- 信託期間が20年未満の投資信託

- 毎月分配型の投資信託

- デリバティブ取引を用いた一定の投資信託

投資したい商品がある場合は、NISAの対象商品に含まれているかを確認しておく必要があるでしょう。

投資できる金額に上限がある

NISAは投資できる金額に上限があり、つみたて投資枠は年120万円まで、成長投資枠は年240万円まで、両枠の合計で年360万円までとなっています。*3

損益通算・繰越控除ができない

NISA口座では、損益通算や繰越控除ができません。*4

損益通算とは、資産運用で発生した利益と損失を相殺する仕組みです。たとえば、A投資信託で利益20万円、B投資信託で損失10万円が発生した場合、これらを損益通算すると利益10万円となるため、税負担の軽減が期待できます。しかし、NISA口座で損失が生じても、他の口座の利益との損益通算は認められません。*4

また、損益通算では相殺しきれない損失がある場合は、確定申告をすることで翌年以降に繰り越すことが可能です。これを繰越控除といいます。NISA口座では、繰越控除も対象外となっています。*4

(目次へ戻る)

NISAには多くのメリットがある

一方で、NISAは将来に向けて資産形成に取り組みたい人にとっては多くのメリットがあります。デメリットとあわせて理解しておきましょう。

運用益が非課税になる

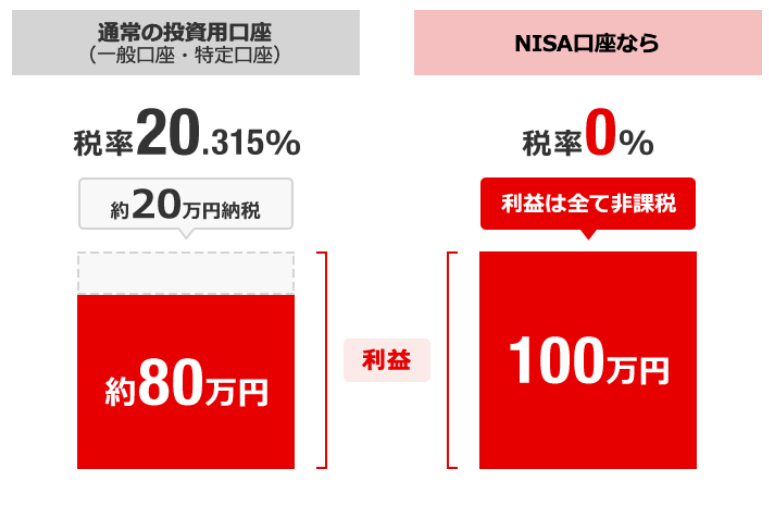

NISAの最大のメリットは、運用益に税金がかからないことです。通常であれば20.315%の税金が差し引かれますが、NISAなら利益がすべて手元に残ります。*1

出所)三菱UFJ銀行「NISA(少額投資非課税制度)」

運用を続けて利益が大きくなるほど、手元に残る金額も増えるため、長期の資産形成では有利といえます。

非課税期間が無期限で長期保有しやすい

旧NISAではつみたてNISAは20年間、一般NISAは5年間と非課税で保有できる期間に制限がありました。しかし、2024年からの新しいNISAでは、非課税期間が無期限となりました。期限を気にせず長期にわたって保有できるため、より長期の資産形成に適した制度になったといえます。*4

少額から始められる

NISAは、投資信託であれば少額から投資を始められます。最低投資金額は金融機関や商品によって異なりますが、100円程度の少額から始められるケースもあります。*3

「NISAに興味はあるが、最初からまとまったお金を投資するのは怖い」という人は、まずは少額から始めてみるとよいでしょう。

初心者でも資産形成に適した商品を選べる

つみたて投資枠の対象商品は、金融庁が定めた要件を満たす長期の積立・分散投資に適した一定の投資信託に限定されています。*2

そのため、商品選びに不安がある初心者の方でも、資産形成に適した商品を選ぶことが可能と考えられます。

NISAでどの商品を選べばよいか迷ったら、つみたて投資枠の対象商品から検討するとよいでしょう。

任意のタイミングで換金できる

NISAはいつでも売却可能であるため、資金が必要になった場合にも柔軟に対応できます。長期の資産形成を前提としつつも、流動性が確保されている点は安心材料といえるでしょう。*4

(目次へ戻る)

初心者がNISAで失敗しないためのポイント

NISAを有効活用するには、以下のポイントを意識しておくとよいでしょう。

生活防衛資金を確保しておく

NISAを始める前に、急な出費に備えて生活防衛資金を確保することが大切です。必要な生活費は預貯金である程度確保したうえで、しばらく使う予定がない余裕資金で投資を行いましょう。*5

NISA制度の仕組みを理解してから始める

非課税保有期間や年間投資枠、投資対象商品など、NISAの基本的なルールを理解しておくことで、メリットを享受しやすくなります。金融庁や取扱金融機関のホームページなどで、あらためてNISA制度の内容を確認してみましょう。

資産運用の目的や目標額を決める

NISAを始める前に、資産運用の目的や目標額を明確にしておくことも重要です。*6

たとえば、「定年退職までに老後資金として〇〇万円準備する」「子どもが18歳になるまでに大学進学費用として〇〇万円貯める」といったイメージです。明確な目的があれば、短期的に値動きが大きくなることがあっても、長期的な視点で運用を続けやすくなるでしょう。*6

長期・積立・分散投資を意識する

NISAには元本割れリスクがありますが、長期・積立・分散投資を実践することでリスクの低減が期待できます。*7

- 長期投資:短期の値動きに一喜一憂せず、金融商品を長期で保有する

- 積立投資:一度にまとめて投資せず、毎月など定期的に一定額を購入する

- 分散投資:1つの資産・銘柄ではなく、複数の資産・銘柄に投資先を分散させる

つみたて投資枠で投資信託を選び、積立投資を行えば、設計上、長期・積立・分散投資になりやすいと考えられます。*7

(目次へ戻る)

まとめ

「NISAはデメリットしかない」といわれることもありますが、その多くは制度への誤解によるものです。確かにリスクや制約はありますが、運用益が非課税になる点や長期投資に適した仕組みは大きなメリットといえます。

NISAのメリット・デメリットを正しく理解し、資産形成のためにうまく活用しましょう。

*1 出所)三菱UFJ銀行「NISA(少額投資非課税制度)」

*2 出所)金融庁「NISAを知る」

*3 出所)三菱UFJeスマート証券「NISAにはデメリットしかない?向いていない人の特徴は」

*4 出所)三菱UFJ銀行「【2025年版】NISAとは?メリット・デメリットをわかりやすく解説!」

*5 出所)三菱UFJ信託銀行 マネフィット「効率的に貯金する方法とは?事前準備や資産運用時の注意点を解説」

*6 出所)三菱UFJeスマート証券「資産運用初心者がまずやるべきことは?元本保証でなくても安心できる、失敗しない資産運用の始め方」

*7 出所)日本証券業協会「NISAで長期・積立・分散投資がいいさ!」