食品や日用品、光熱費など幅広い分野で値上げが続き、家計への負担は確実に重くなっています。

物価が上昇するインフレ局面では、現金の価値が相対的に目減りし、預貯金だけでは資産を守りにくくなります。

そこで、支出の見直しとあわせて、資産形成の方法を工夫する視点が欠かせません。

本記事では、インフレ対策として、家計管理の方法に加え、投資を活用した資産形成の考え方についてわかりやすく説明します。

インフレの現状

「インフレ」はインフレーションの略語で、物やサービスの価格が上がり、お金の価値が相対的に下がる状態のことをいいます。*1

最近はさまざまな物やサービスが値上がりしています。

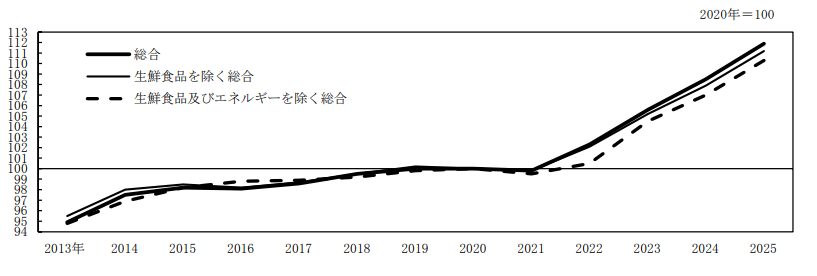

2020年を100としたときの消費者物価指数は、2025年平均で以下のような状況です。*2

- 総合指数は111.9、前年比3.2%の上昇

- 生鮮食品を除く総合指数は111.2、前年比3.1%の上昇

- 生鮮食品及びエネルギーを除く総合指数は110.3、前年比3.0%の上昇

以下の図1は、2020年を100とした場合の、2013年から2025年までの物価指数の推移を表しています。

この図をみると、2021年以降、物価は急激な上昇傾向にあることがわかります。

図1 2020年基準 消費者物価指数の推移

出所)総務省「2020年基準 消費者物価指数 全国2025年(令和7年)12月分及び2025年(令和7年)平均」

(目次へ戻る)

インフレが家計に及ぼす影響

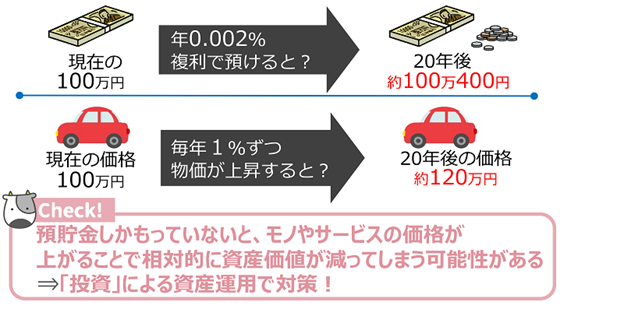

インフレのとき、預貯金はどんな影響を受けるでしょうか。

たとえば、100万円の現金を年0.002%の金利で銀行に預けた場合、複利であっても、20年後にはおよそ400円しか増えていません。

一方、物価が毎年1%上がり続けると、現在100万円の自動車は20年後には120万円になっています。

こうした状況では、銀行に預けていた100万円の現金では自動車を買うことができなくなります(図2)。

図2 インフレのとき預貯金が受ける影響

出所)日本証券業協会 投資の時間「資産運用って、インフレ対策になるの?」

このように、インフレのときは預貯金が実質的な目減りをしてしまいます。

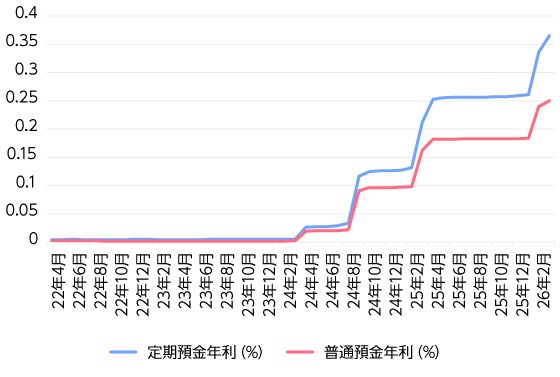

では、実際の預貯金の金利はどのくらいなのでしょうか。*3

日本銀行の資料によると、2026年2月24日15:00時点で、定期預金(預入金額 1千万円以上)の店頭表示平均年利率は0.336%、普通預金の平均年利率は0.239%です。

下の図3は、2022年からの年利率の推移を表しています。

2024年の4月以降は上昇傾向にあるものの、図1でみた物価の上昇には追いついていないことがわかります。

図3 預金種類別店頭表示金利の平均年利率(月次)の推移

参考)日本銀行「主要時系列統計データ表」(2026年2月24日 15:00更新)を基に三菱UFJアセットマネジメント作成

このように、インフレが続く場合、預貯金だけでは資産の実質価値が目減りする可能性があります。

(目次へ戻る)

インフレ時の家計の見直し

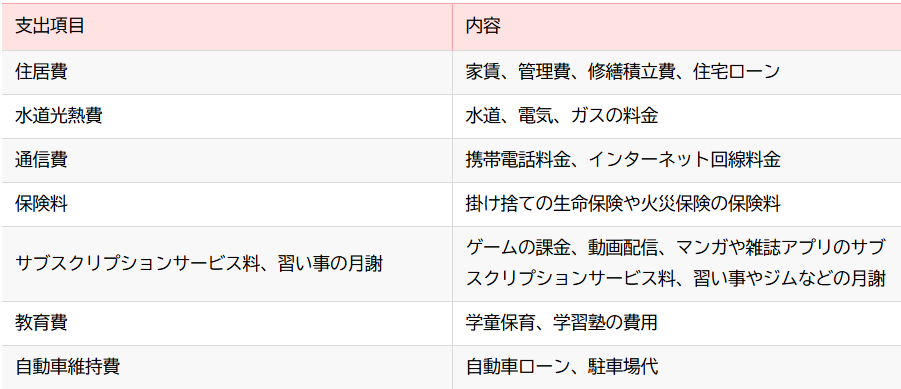

インフレ時には家計の見直しをして、支出を抑えることが基本です。

その際、効果的なのが、固定費を見直すことです。

支出には固定費と変動費があります。*4

固定費は家賃やスマホ代など、毎月発生する一定額の費用です。毎月発生するものなので、一度見直すと毎月安定して支出を削減することができ、年間で考えれば大きな金額を節約できます。*5

それで、固定費の見直しは家計改善にとって非常に効果的なのです。

家族構成や生活スタイルによって異なりますが、一般的な固定費として、以下の表1のような項目が挙げられます。

表1 一般的な固定費

出典)三菱UFJニコス「固定費を節約する方法は?家計の見直しポイントを解説」

(目次へ戻る)

インフレ対策としての投資

インフレ対策として有益なのが、投資による資産運用です。

資産の価値が目減りすることを防ぐためには、預貯金や現金で保有する以外に、さまざまな金融商品に分散投資をして、長い期間「お金に働いてもらう」ことが有効な手段だといえます。

では、どのような運用をすればいいのでしょうか。

一般的に株式や不動産、投資信託などの資産は、インフレ時に価格が上昇しやすい傾向があります。*6

それぞれについてみていきましょう。

株式への投資

株式への投資は、安全性(元本や利子の支払いの確実性)は低くても、大きな収益性が期待できるという特長があります。

企業は事業拡大や設備投資などの資金を集めるために「株式」を発行します。

投資家は証券市場(証券取引所など)で株式を購入し、企業の成長に応じた株価の値上がり益や配当金といった形で運用成果を期待することができます。

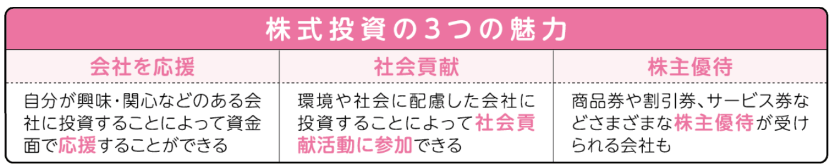

株式投資の魅力は主に以下の3点です。*8

表2 株式投資の魅力

出所)日本証券業協会「NISAで長期・積立・分散投資がいいさ!」

ただし、その一方で、株価が値下がりする可能性もありますし、投資した会社が将来存続しているとはかぎりません。

そのため、慎重に取り組む必要があります。

不動産への投資

不動産は実物資産(物質)であるため、物の値段が上がるインフレ下では不動産価格も上昇しやすくなります。そうした特性から、インフレに強いといわれています。*6

しかし、その一方、不動産は個別性が強く、立地や築年数、建物の構造などによって資産価値は大きく異なります。

そのため、インフレになっても、すべての不動産の価値が上がるわけではありません。

また、一般的に不動産は取引価格が高額のため、個人が簡単に売買することも難しいかもしれません。

投資信託への投資

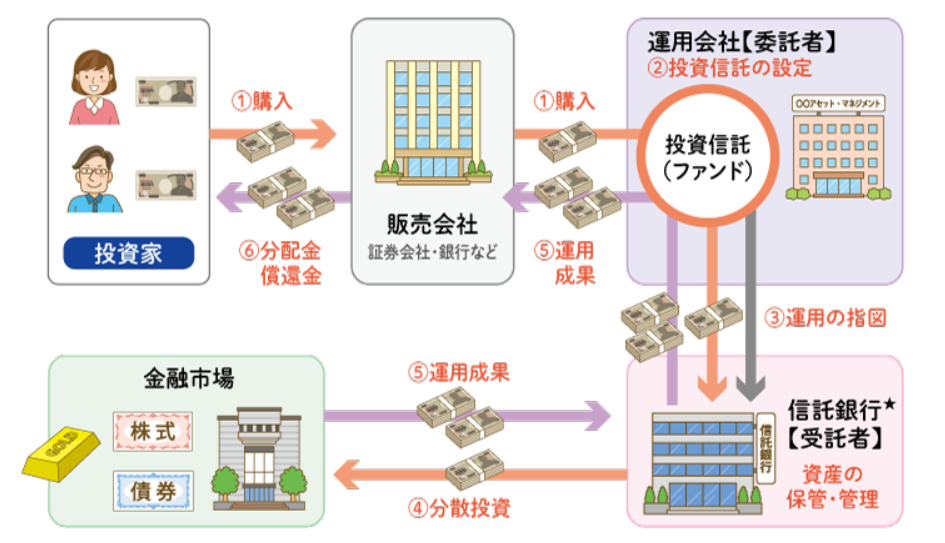

「投資信託」とは、複数の投資家から集めたお金を、資産運用の専門家がまとめて投資・運用し、その運用の成果として生まれた利益を投資家に還元する商品です。*9

投資信託の運用は運用会社の専門家が担当しています。

運用会社が投資信託の運用方針を決め、信託銀行に株式や債券などの売買を指図します。

図4 投資信託の仕組み

出所)日本証券業協会 投資の時間「L.4 金融商品の特徴>投資信託>投資信託の仕組みを知る」

投資信託は株式や債券、不動産などを組み合わせて作っているパッケージ商品で、安全性を重視したものや、収益性を重視したものなど、さまざまな種類があります。

投資信託のメリットは、以下のようなものです。*8

表3 投資信託の魅力

出所)日本証券業協会「NISAで長期・積立・分散投資がいいさ!」

ただし、投資信託に組み入れられている株式や債券が値上がりするだけでなく、値下がりする場合もあります。

また、投資信託に組み入れられている株式や債券の発行体が将来存続する場合も破たんする場合もあるため、絶対に安全とはいいきれません。

長期・積立・分散投資

最後に投資の基本である、長期・積立・分散投資についてみていきましょう。

- 長期投資:金融商品の価格変動に一喜一憂せず、長い目で保有し続ける方法

金融商品の価格は変動します。一時的に下がったとしても、長期でみると上がることもあります。

また、金融商品を長期で保有することによって、配当金を繰り返し受け取ることができ、保有し続けることで売買にかかる手数料なども不要になるというメリットがあります。 - 積立投資(定時・定額購入):毎月、定期的に、1,000円など一定金額ずつ買い付ける方法

株価(基準価格)が安い時は多く、高い時は少なく購入することになり、結果として平均の購入価格が下がります。

また、この「定時・定額購入」を長期間行うことによって、結果的に長期投資をすることになり、損失のリスクが抑えられます。 - 分散投資:投資する先を分散させる方法

投資の世界には、「1つのカゴに卵を盛るな」という格言があります。1つのカゴに卵を全部入れておくと、カゴを落としたときに卵が全部割れてしまいます。

そうした危険を避けるために、あらかじめ複数のカゴに分けておくことで、リスクを最小限に抑えようという考え方です。

「長期・積立・分散」投資は、どれか1つではなく、すべて併せて行うことが大切です。

たとえば、NISAのつみたて投資枠では、長期の積立・分散投資に適した一定の株式投資信託の購入が可能であり、買い付け方法も積立投資に限定されているため、自動的に「長期・積立・分散」投資が実現します。

(目次へ戻る)

おわりに

物価上昇が続くなか、何も対策をしなければ家計や資産は少しずつ目減りしてしまう可能性があります。

まずは固定費の見直しなど、できることから家計を整えることが大切です。

そのうえで、長期・積立・分散を意識した資産運用を取り入れることが、インフレ対策として有益です。

これからの暮らしを守るために、今日からできることに少しずつ取り組んでみてはいかがでしょうか。

*1 出所)日本証券業協会 投資の時間「資産運用って、インフレ対策になるの?」

*2 出所)総務省「2020年基準 消費者物価指数 全国2025年(令和7年)12月分及び2025年(令和7年)平均」p.4

*3 出所)日本銀行「主要時系列統計データ表」

*4 出所)政府広報オンライン「お金の勉強をしませんか?社会人として知っておきたいお金の話」

*5 出所)三菱UFJニコス「固定費を節約する方法は?家計の見直しポイントを解説」

*6 出所)Money Canvas「インフレ時代に資産形成が必要な理由は?物価上昇に強い金融商品とその特徴を紹介」(2024年8月19日)

*7 出所)日本証券業協会 投資の時間「L.4 金融商品の特徴>株式」

*8 出所)日本証券業協会「NISAで長期・積立・分散投資がいいさ!」

*9 出所)日本証券業協会 投資の時間「L.4 金融商品の特徴>投資信託」