子どもの進学費用をどう工面するかは、多くの家庭にとって大きな課題です。

代表的な資金調達方法として「奨学金」と「教育ローン」がありますが、それぞれの仕組みや返済条件、利用できる人の条件は異なります。

どちらを選ぶべきか、併用はできるのかと悩む方も多いのではないでしょうか。

本記事では、奨学金と教育ローンの違いをわかりやすく整理し、選び方や併用のポイントを解説します。

奨学金制度

奨学金と教育ローンは、目的・返済方法・利用主体が異なる制度です。

その比較に先立って、奨学金とはどのようなものか見ていきましょう。

JASSOの奨学金制度

奨学金制度は、主に独立行政法人 日本学生支援機構(以下、「JASSO」)が実施しています。

JASSOの奨学金制度には、国内向けのものと、海外留学向けのものがあります。*1

また、それぞれに返済が不要な「給付奨学金」と、返済が必要な「貸与奨学金」が設けられています。

(1)貸与奨学金(国内、返済必要)

貸与型の奨学金の対象は、国内の大学・短期大学・高等専門学校・専修学校(専門課程)および大学院の学生です。*2

貸与型奨学金には、利子の付かない第一種奨学金と、利子の付く第二種奨学金があります。

また、それと併せて利用できる奨学金に、入学時の一時金として貸与する入学時特別増額貸与奨学金(利子付)があります。

大学院修士段階の学生は、利子のつかない第一種奨学金の代わりに、授業料後払い制度を選択することもできます。

(2)海外留学のための貸与奨学金(返済必要)

海外留学のための貸与奨学金には、留学の目的や留学期間によって、次の貸与奨学金があります。*3

- 国内の学校に在学中に短期留学をする人を対象とした貸与奨学金

(3)給付奨学金(国内、返済不要)

「高等教育の修学支援新制度(授業料等減免と給付奨学金)」は、返還しなくていい給付型奨

学金と授業料・入学金の免除または減額によって、大学・短期大学、高等専門学校、専門学校を無償化する制度です。*4

経済的な理由で大学や専門学校への進学をあきらめないために設けられている制度で、世帯収入の基準を満たしていれば、成績だけで機械的に判断されることがありません。「進学して学びたい」という意欲が確認できれば、支援の対象となります。

授業料・入学金の免除・減額は大学などが、給付型奨学金の支給はJASSOが行います。

(4)海外留学のための給付奨学金(返済不要)

海外留学のための給付奨学金には、下記の4つの種類があります。*5

海外留学支援制度(協定派遣)

海外留学支援制度(学部学位取得型)

海外留学支援制度(大学院学位取得型)

トビタテ!留学JAPAN

大学・地方自治体などによる奨学金制度

奨学金には、JASSOが実施するもの以外にも、さまざまなものがあります。*6

JASSOのウェブサイトでは、以下のような奨学金制度について検索することができます。

- 授業料などの減免・徴収猶予制度

- 地方公共団体(都道府県・市区町村・その他、奨学金事業実施団体)などが行う、国内向け奨学金制度

(目次へ戻る)

教育ローン

次に教育ローンについてみていきます。

国による教育ローン

国の教育ローンは、日本政策金融公庫と沖縄振興開発金融公庫が行う公的な融資制度です。*7

長期固定金利でいつでも随時申し込むことができ、募集期間の制限はありません。

これまでの融資件数は延べ600万件を超え、2023年度の新規融資実績は約9万件、計1,327億円となっています。

(1)対象となる学校

対象となる学校は、修業年限が原則3か月以上で、中学校卒業以上。国内外の高校、大学、大学院、専修・各種学校などです。

(2)利用できる人

利用できるのは、融資の対象となる学校に入学・在学する生徒・学生の保護者で、主に生計を維持している人です。

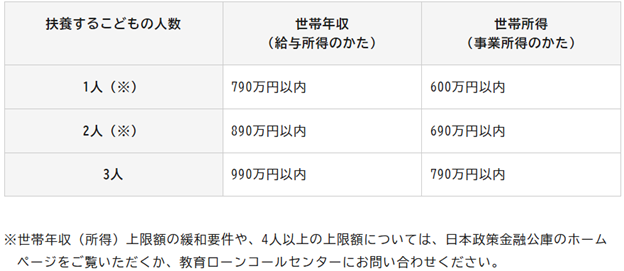

給与所得者の場合は世帯年収に制限があります。また、事業主の場合も世帯所得が下の表1に当てはまる人です。この世帯年収・世帯所得には、配偶者などの年収・所得も含まれます。

表1 利用できる人の世帯年収

出所)政府広報オンライン「お子さんの進学・在学資金を支援!国の教育ローンをご利用ください」

ただし、扶養する子どもの人数が2人までの場合は、一定の要件を満たせば世帯年収・所得の上限額が緩和されます。

(3)融資限度額

融資限度は、進学・在学する子ども1人当たり350万円以内で、一定の要件を満たす場合は450万円以内です。

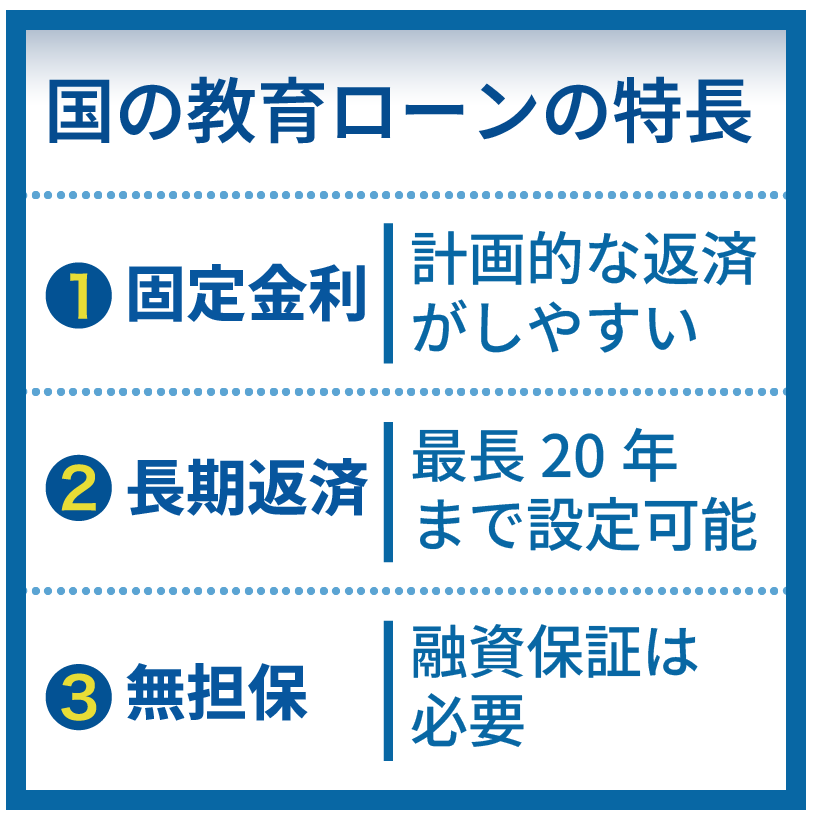

(4)特長

国の教育ローンには下の表2のように、「固定金利」「長期返済」「無担保」という特長があり、利用しやすい設計になっています。

表2 国の教育ローンの特徴

出所)政府広報オンライン「お子さんの進学・在学資金を支援!国の教育ローンをご利用ください」

(5)相談と申し込み

国の教育ローンを申し込む場合は、教育ローンコールセンターに電話するか、各支店窓口で借入申込書などをもらい、専用の申込用封筒で日本政策金融公庫に郵送します。

インターネットによる申込みもできます。

申込みは年中いつでも受け付けられますが、融資の希望日に間に合うよう、教育費用が必要になる時期の2か月から3か月前に申し込むと安心です。

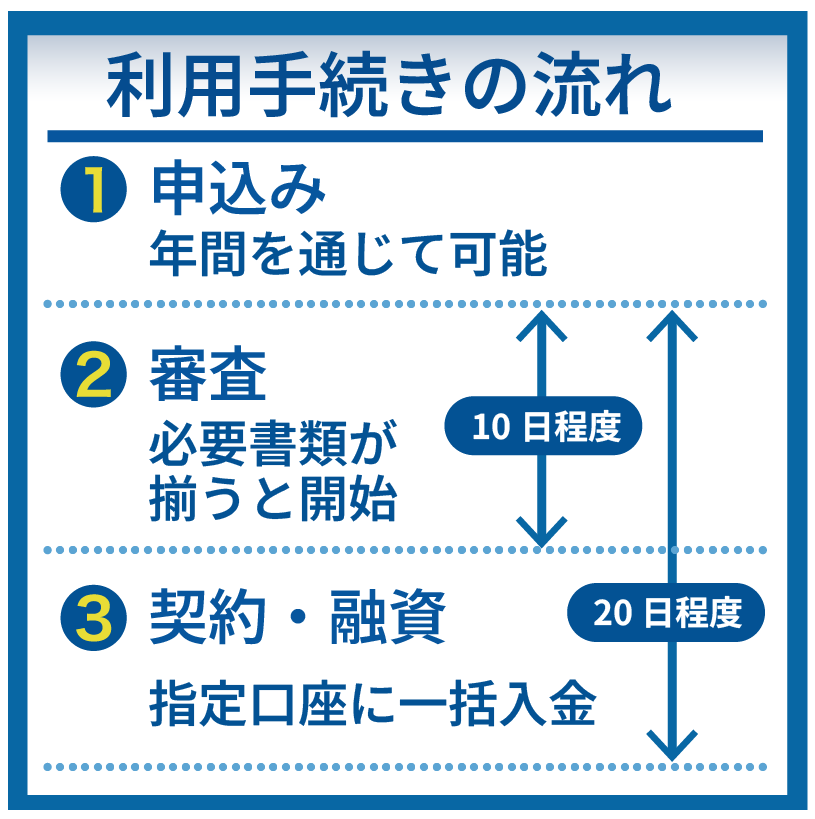

(6)利用手続きの流れ

借入申込書と全ての必要書類が受け付けられると、審査が始まります。審査開始から10日前後で融資の可否が決まり、申込者に連絡されます。

融資が決まると、通常、審査開始から20日程度で申込者の口座に一括入金されます(図1)。

図1 国の教育ローン利用手続きの流れ

出所)政府広報オンライン「お子さんの進学・在学資金を支援!国の教育ローンをご利用ください」

銀行の教育ローン

銀行などの金融機関でも教育ローンを組むことができます。

借入期間や借入金額、審査に必要な書類などは各金融機関によって異なりますので、くわしいことは金融機関ホームページなどで確認しましょう。

教育ローンと奨学金の違いと選択・併用のポイント

奨学金と教育ローンの違いを整理し、選択や併用のポイントを考えてみましょう。

教育ローンと奨学金の違い

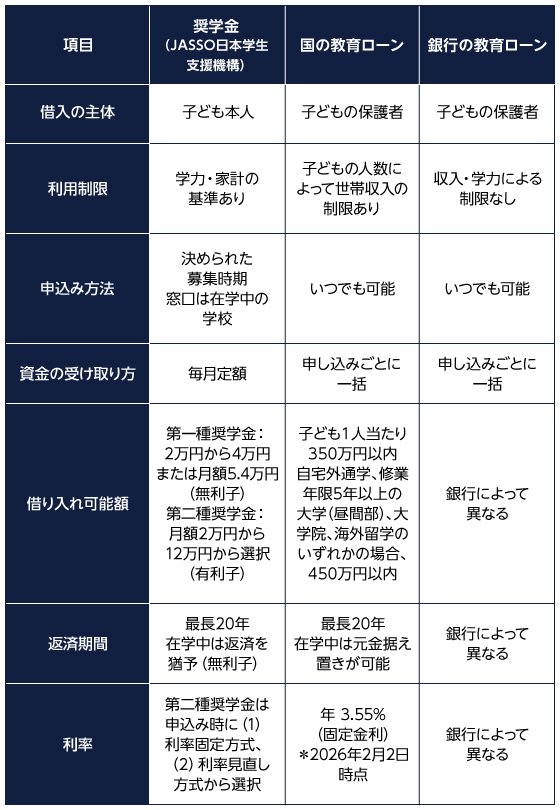

下の表3は、奨学金と教育ローンの違いをまとめたものです。*7,8,9

表3 JASSOの奨学金・国の教育ローン・銀行の教育ローンの比較

以下を参考にして三菱UFJアセットマネジメント作成

参考)政府広報オンライン「お子さんの進学・在学資金を支援!国の教育ローンをご利用ください」*7

参考)日本政策金融公庫「国の教育ローンと奨学金の違い」*8

参考)独立行政法人 日本学生支援機構「第二種奨学金の利率の算定方法の選択」*9

選択・併用のポイント

奨学金と教育ローンは、それぞれ利用条件や返済方法、借入主体が異なります。

奨学金は原則として学生本人が、教育ローンは保護者が返済主体となります。どちらが適しているかは、個々の事情や状況によります。家族構成、家計、将来設計などによって慎重に選ぶ必要があるでしょう。

また、国の教育ローンとJASSOの奨学金とは併用可能で、日本政策金融公庫の調査によると、国の教育ローンを利用している人の約半数が同奨学金を併用しています。*8

無利子型の奨学金を優先し、足りない分を教育ローンや有利子の奨学金で補う。あるいは、入学費用などの大金には教育ローン、毎月の学費は奨学金、というような使い分けも考えられます。

制度の内容を正しく理解し、無理のない返済計画を立てたうえで、家庭に合った方法を選ぶことが大切です。

*1 出所)独立行政法人 日本学生支援機構「奨学金制度の種類と概要」

*2 出所)独立行政法人 日本学生支援機構「貸与奨学金(返済必要)」

*3 出所)独立行政法人 日本学生支援機構「海外留学のための貸与奨学金(返済必要)」

*4 出所)独立行政法人 日本学生支援機構「給付奨学金(返済不要)」

*5 出所)独立行政法人 日本学生支援機構「海外留学のための給付奨学金(返済不要)」

*6 出所)独立行政法人 日本学生支援機構「大学・地方公共団体等が行う奨学金制度」

*7 出所)政府広報オンライン「お子さんの進学・在学資金を支援!国の教育ローンをご利用ください」(2025年1月22日)

*8 出所)日本政策金融公庫「国の教育ローンと奨学金の違い」

*9 出所)独立行政法人 日本学生支援機構「第二種奨学金の利率の算定方法の選択」