ポイント

令和8年度税制改正大綱において、富裕層を対象とする金融所得課税の引き上げが盛り込まれました。令和9年分(2027年1月〜12月所得)以後の所得税について適用されます。

金融所得課税の引き上げは、金融所得が少額にとどまる人や、NISA口座を通じた投資には影響しません。しかし、投資に関する税金の全体像を理解するためには、金融所得課税の引き上げについても理解しておくことが望ましいです。

本記事では、令和9年から適用される見込みの金融所得課税の引き上げについて、概要や投資への影響などを解説します。

金融所得課税とは?

「金融所得課税」とは、金融資産から生じる所得に対して税金を課すことです。

たとえば、銀行にお金を預けていると利子が生じますが、利子に対しては所得税と住民税が課されます。株式を保有していると得られる配当金や、株式を売却したときに得られる利益に対しても、それぞれ所得税と住民税が課されます。これらはいずれも金融所得課税です。

(目次へ戻る)

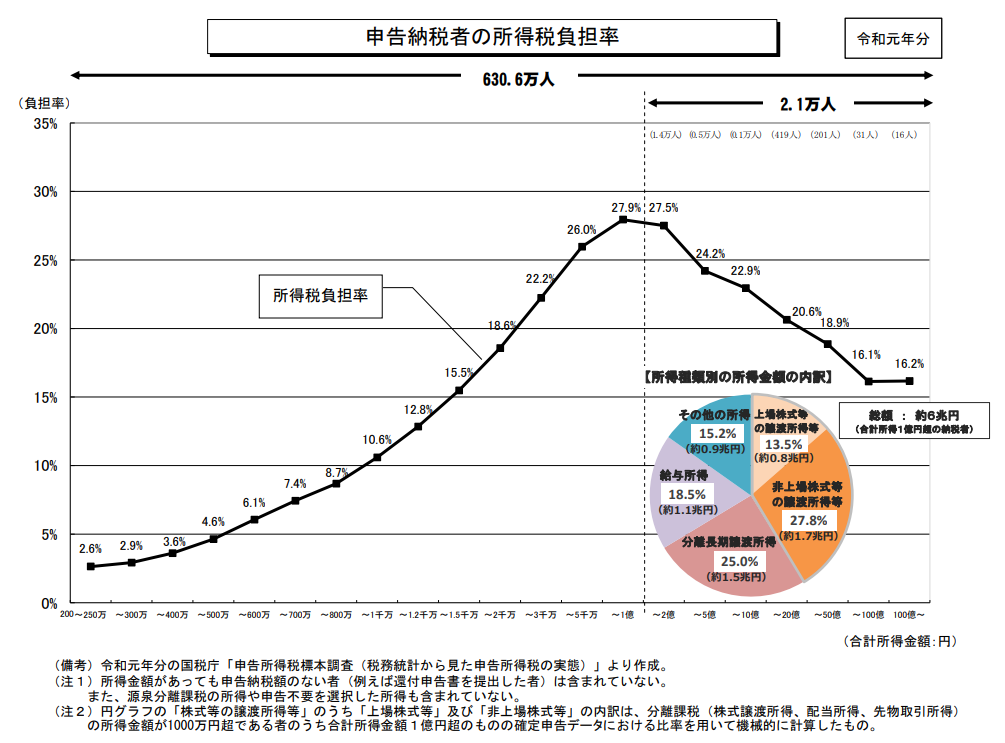

金融所得に関する「1億円の壁」問題|富裕層の税負担が小さすぎる?

出所)財務省「参考資料〔個人所得課税〕」p2

金融所得課税については、いわゆる「1億円の壁」問題が指摘されています。

所得税と住民税は、すべての所得を合算した額に税率をかける「総合課税」が原則とされています。

しかし金融所得については、多くの場面において、他の所得と分離して一定の税率をかける「分離課税」が採用されています。金融所得はグローバルな取引によって生じるところ、低い一定の税率に抑えることで国外への資金流出を防ぎたいとの政策的考慮によるものです。

富裕層にとっては、累進課税によって税率が高くなる総合課税よりも、分離課税の方が税率を低く抑えられます。

また富裕層の所得においては、総合課税が適用される所得(労働による所得や役員報酬など)よりも、分離課税が適用される金融所得の方が大きな割合を占める傾向があります。

その結果として、日本では年間所得1億円を超えると、所得が高くなるに連れて税率が低くなるという逆転現象が生じています。これが「1億円の壁」と呼ばれる問題です。

担税力に応じた額の税金を課すという観点からは、所得が高くなるに連れて税率を引き上げるのが適切と考えられます。しかし、分離課税である金融所得の税率が低く抑えられていることにより、かえって富裕層の税負担が少なくなっているのが現状です。

こうした状況を改善するために、金融所得課税の引き上げが議論されています。

(目次へ戻る)

令和5年度から導入された「特定の基準所得金額の課税の特例」

「1億円の壁」を含む金融所得課税の問題点を解消するため、令和5年度の税制改正によって「特定の基準所得金額の課税の特例」が導入されました。

同特例は、きわめて高い水準の所得がある富裕層を対象として、所得税を増額することで税負担の公平性を確保しようとするものです。

具体的には、基準所得金額が3億3,000万円を超える場合に、その超える部分の金額の22.5%からその年分の基準所得税額を控除した金額に所得税を課すものとされています。

「基準所得金額」および「基準所得税額」とは、それぞれ以下の意味を有します。*2

総所得金額及び分離課税の各種所得金額を合計したもの(確定申告不要制度を適用することができる上場株式等に係る配当所得の金額及び上場株式等に係る譲渡所得等の金額を含みます。)をいいます。

【基準所得税額】

通常の方法で(確定申告不要制度を適用する所得を除いて)計算した場合の申告書上の所得税の額及び確定申告不要制度を適用した所得に係る源泉徴収税額を合計したもの(復興特別所得税を含みます。)をいいます。

上場有価証券の配当所得や譲渡所得など、分離課税が適用される金融所得に対する所得税(復興特別所得税を含む)の税率は、多くの場合一律15.315%とされています。

同特例により、一定水準以上の金融所得に対しては22.5%の税率が適用されるため、所得税額が増えることになります。

仮に総合課税の対象となる所得がなく、上場有価証券の配当所得や譲渡所得のみであった場合は、年間所得が10.33億円を超えると同特例によって所得税の負担が増えます。

(目次へ戻る)

令和9年度から適用される金融所得課税引き上げの概要

令和8年度税制改正大綱には、前述の「特定の基準所得金額の課税の特例」の適用範囲を拡大する旨が盛り込まれました。*3

これは「金融所得課税の引き上げ」などと呼ばれており、令和9年度以後の所得税から適用されることになっています。

金融所得課税の引き上げの内容は、以下のとおりです。

金融所得課税の引き上げが行われると、同特例が適用される年間所得のラインが大幅に下がります。

仮に総合課税の対象となる所得がなく、上場有価証券の配当所得や譲渡所得のみであったとすると、所得税額が増えるラインは、引き上げ前は年間所得10.33億円であったのに対して、引き上げ後は年間所得3.37億円となります。

ただ、金融所得だけで年間3.37億円ある納税者は少数と考えられ、現状で該当者はごく一部に限られると思われます。

しかし、令和5年度の税制改正によって新たに導入された同特例が、令和9年度から早くも改正されることからは、金融所得課税を強化しようとする政府・与党の思惑が読み取れます。

今後も引き続き、金融所得課税が段階的に強化されていく可能性があるため、税制改正の状況を注視していくべきでしょう。

(目次へ戻る)

金融所得課税の引き上げは、NISAにも影響する?

近年始める人が増えているNISA(少額投資非課税制度)には、今回の税制改正案では対象外となっています。

NISA口座で保有している株式や投資信託などから得られる利益(配当、譲渡益)には、所得税や住民税が課されません。

金融所得課税の引き上げが行われても、NISA口座が非課税であることに変わりはなく、従来どおり非課税で投資を続けることができます。

(目次へ戻る)

まとめ

金融所得課税の引き上げは、金融所得が中心である富裕層の税負担が小さい状況を是正するために行われます。

すでに令和5年度から導入されている「特定の基準所得金額の課税の特例」が、令和9年度から改正されることにより、富裕層に対する金融所得課税がさらに強化される見込みです。

金融所得課税の引き上げは、現状ではごく一部の富裕層のみを対象としたもので、標準的な所得の人には関係がありません。

しかし今後も、金融所得課税の引き上げの対象範囲は徐々に広げられることが想定されるので、税制改正の動向を定期的に確認することをお勧めします。

*1 出典)財務省「参考資料〔個人所得課税〕」p2

*2 引用)国税庁「極めて高い水準の所得に対する負担の適正化措置(租税特別措置法第41条の19に規定する「特定の基準所得金額の課税の特例」)の適用が見込まれる場合の所得税及び復興特別所得税の予定納税額の減額申請について」

*3 参考)内閣府「令和8年度税制改正の大綱」p25

ゆら総合法律事務所代表弁護士。西村あさひ法律事務所・外資系金融機関法務部を経て現職。企業法務・ベンチャー支援・不動産・金融法務・相続などを得意とする。その他、一般民事から企業法務まで幅広く取り扱う。各種webメディアにおける法律関連記事の執筆にも注力している。