資産形成では一般的に「長期投資が基本」といわれています。しかし、投資信託の値上がり益が大きくなる局面では「今すぐ売るべきか」「別の商品に乗り換えたほうがよいのか」と迷う人もいるでしょう。投資信託の売り時は、どのように判断すればよいのでしょうか。

この記事では、投資信託の基本的な売却ルールや適切な解約タイミングの考え方、注意点を解説します。

投資信託はいつでも売却できる

原則として、投資信託はいつでも売却の申し込みが可能です。*1

売却注文を出して手続きが完了すると、口座から資金を引き出すことができます。

ただし、売却注文から現金化までは日数がかかります。具体的には、日々決算型(MMF・MRFなど)以外の投資信託の場合、一般的に売却注文から4営業日目以降に代金が支払われます。投資信託によっては、さらに日数がかかる場合もあるため、事前に確認しておくことが重要です。*1

(目次へ戻る)

値上がり益が大きくなったら利益確定すべき?

投資信託が値上がりして含み益が膨らむと、「今売れば利益を確保できる」と考えるかもしれません。しかし、短期的な値動きだけで売却を決めると、資産形成の計画が崩れる可能性もあります。ここでは、投資信託の売却タイミングの考え方を紹介します。

利益確定も一つの考え方

投資信託の値上がり益が大きくなった場合、売却して利益確定するのも一つの考え方です。*2

投資信託の基準価額は日々変動しており、上昇することもあれば下落することもあります。基準価額が今後どのように推移するかは予測できず、相場の上昇がいつまでも続くとは限りません。そのため、割高感が明らかに強くなったと判断できる場合は、利益確定も投資戦略の一つといえます。*2

ただし、今後も投資を続ける予定があるなら、売却後の資金をどのように運用するのかを決めておく必要があるでしょう。*3

値下がりしたタイミングで買い直すのは難しい

「いったん売却して利益確定し、値下がりしたタイミングで買い直す」という人もいるでしょう。高く売って安く買い戻すことができれば理想的ですが、相場の底を正確に見極めるのはプロでも困難です。*3

売却後に相場がさらに上昇すれば、買い直しにくくなる心理が働きます。仮に値下がりしたとしても「もっと下がる」と考えて、なかなか買えない状態が続くかもしれません。迷っている間に買い直すタイミングを逃せば、結局投資を中断してしまう可能性が高くなります。*3

老後資金の準備などが目的で、まだしばらく投資を続けたいと考えているのであれば、「値上がりしたから」という理由だけで利益確定するのは避けたほうがよいでしょう。*3

値動きよりも資産配分を重視する

投資信託の売却判断では、「値動きよりも資産配分を重視するという考え方もあります。長期の資産形成では、短期的な値動きに一喜一憂するのではなく、「自分に合った資産配分が維持できているか」」という視点を持つことが重要です。*4

詳しくは後述しますが、値上がり益が大きくなった投資信託を売却し、資産全体のバランスを「自分に合った資産配分」に整えることで、過度なリスクを抑える効果が期待できます。*2

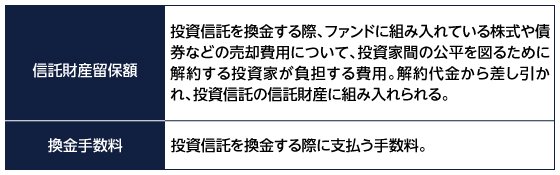

(目次へ戻る) 最適な売り時は人それぞれですが、自分なりの売却ルールを決めておくと迷いにくくなるでしょう。ここでは、投資信託の適切な解約タイミングの代表例を4つ紹介します。 資金が必要になったときは、投資信託を売却するタイミングの一つになります。例えば、マイホーム購入での頭金、大学進学時の入学金・授業料、老後の生活費などが考えられます。基本的には、このようなライフイベントを迎えるたびに必要額を取り崩すとよいでしょう。*3 ただし、資金が必要なタイミングで相場が下落する可能性もあります。投資信託の価格変動リスクを低減するために、資金が必要になる数年前から時間を分散して売却するのも一つの方法です。*4 投資信託を購入するにあたって、「子どもの大学進学までに500万円を貯める」「老後資金として定年までに1,500万円を準備する」といった目標を設定する人もいるでしょう。その場合、目標金額に到達した時点でいったん売却するという考え方もあります。*4 投資信託には価格変動リスクがあるため、目標金額を達成したタイミングで現金化し、必要資金を確保しておくのは合理的な判断といえます。 投資信託で分散投資をしていると、基準価額の変動によって資産配分が当初設定した比率から変わることがあります。その際、保有資産を売買することで資産配分を元に戻す「リバランス」を行うと、リスクを抑える効果が期待できます。*2 具体的には、値上がりした投資信託を売却し、値下がりした投資信託を買い増すことでリバランスが可能です。半年・1年ごとなどあらかじめ期間を決めて行えば、判断に迷わずに済むでしょう。*2 なお、1本の投資信託で国内外の株式や債券など複数の資産に分散投資する「バランス型ファンド」であれば、自動的にリバランスが行われるものもあるため、資産配分を維持しながら運用を続けることが可能です。*5 投資におけるリスク許容度とは、どの程度の損失額まで受け入れられるかの度合いです。一般的に、リスク許容度は年齢や収入、保有資産額、性格や投資目的などに左右されます。*6 「定年退職を迎えた」「転職して収入が減少した」といった理由でリスク許容度が下がった場合、投資信託の一部または全部を売却し、預貯金の割合を増やすのも適切な判断の一つといえるでしょう。*4 (目次へ戻る) 投資信託を売却する際は、以下の点に注意が必要です。 投資信託の基準価額は1日1回、当日取引の申し込みを締め切った後に公表されます(ブラインド方式)。そのため、投資信託を売却する際は、当日の基準価額がわからない状態で解約を申し込むことになります。*7 ブラインド方式を採用しているのは、基準価額が公表された後に取引ができると、すでに投資信託を保有している投資家の利益が阻害されるからです。*7 価格変動リスクを低減したい場合は一度に売却せず、タイミングを分散して売却することを検討しましょう。*4 投資信託は、ファンドによっては売却時に以下の手数料がかかるものもあります。 出所)三菱UFJ銀行「投資信託の見直し」をもとに三菱UFJアセットマネジメント作成 これらの手数料は売却後の手取り額に影響を与えるため、事前に確認しておきましょう。 投資信託の売却益には、通常20.315%の税金がかかります。例えば100万円の利益が出た場合、売却時に税金が約20万円差し引かれるため、その分手取り額が減ることになります。*8 含み益のある投資信託を売却する場合は、税金も考慮したうえで売却額を決めることが重要です。 なお、NISA制度(少額投資非課税制度)を活用すれば、投資信託の運用益が非課税になります。税負担を軽減しながら、投資信託で効率的に資産を増やしたい場合はNISAの活用を検討しましょう。*8 (目次へ戻る) 投資信託の売り時に絶対的な正解はないため、含み益が大きくなった場合は利益確定するのも一つの考え方です。ただし、「値上がりしたから」という理由だけで不用意に売却すると、その後の資産形成の計画が崩れる可能性もあります。 投資信託を適切なタイミングで売却するには、自分なりのルールを決めておくことが有効です。短期の値動きに一喜一憂するのではなく、「資金が必要になったとき」「目標を達成したとき」「資産配分が崩れたとき」など、自分なりの判断基準を持つことを心掛けましょう。 *1 出所)資産運用業協会「換金の種類と手続き」 *2 出所)三菱UFJ銀行「投資信託の見直し」 *3 出所)三菱UFJ信託銀行「積立投資のやめ時、売り時教えて!」 *4 出所)三菱UFJ信託銀行「投資信託、いつ売却したらいい?」 *5 出所)三菱UFJ銀行「ファンド選びの考え方」 *6 出所)三菱UFJ信託銀行「リスク許容度とは?~自分に合う投資対象・投資金額を考えよう~」 *7 出所)資産運用業協会「投資信託の基礎知識」 *8 出所)三菱UFJ銀行「NISA(少額投資非課税制度)」投資信託の売り時・適切な解約タイミングは?

資金が必要になったとき

目標金額に到達したとき

資産配分が崩れたとき

リスク許容度が変化したとき

投資信託を売却する際の注意点

売却注文時に基準価額がわからない

手数料がかかることがある

税金を考慮に入れる

まとめ