ポイント

会社員などの給与所得者でも、投資や副業によって収入を得ているときは、確定申告が必要になることがあります。株式や投資信託などによって資産運用を行っている人や、副業をしている人は、どのような場合に確定申告が必要となるかを確認しておきましょう。

本記事では、会社員などの給与所得者でも確定申告が必要になるケースについて、投資や副業との関係を中心に弁護士が解説します。

投資の利益がいくら以上になると、会社員でも確定申告が必要になる?

株式や投資信託などの運用によって利益を得た場合は、会社員でも確定申告が必要になるケースがあります。

確定申告の要否は、利益の金額だけで決まるわけではありません。運用に用いている証券口座の種類、投資以外の所得、投資で得た利益の種類などを総合的に考慮して判断する必要があります。

確定申告の要否は、証券口座の種類によって異なる

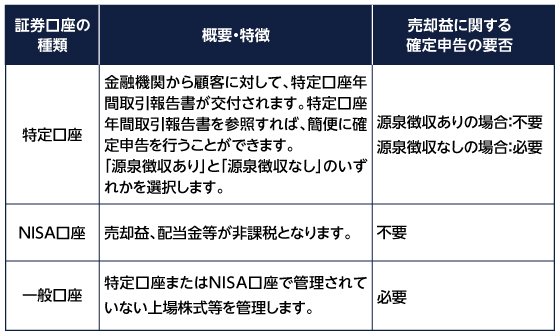

多くの人は、株式や投資信託などを運用するに当たり、金融機関の証券口座を利用しています。投資によって得た利益について確定申告の要否を判断する際には、まず証券口座の種類を確認する必要があります。

個人が開設できる証券口座の種類は「特定口座」「NISA口座」「一般口座」の3つです。

株式や投資信託などの売却によって得た利益につき、確定申告が必要となるのは「源泉徴収なしの特定口座」と「一般口座」です。

「源泉徴収ありの特定口座」では、株式や投資信託などの売却時に税金が源泉徴収されるため、その利益について改めて確定申告を行う必要はありません。

「NISA口座」については、売却益に税金が課されないので、確定申告は不要です。

ご自身が保有している証券口座がどれに当たるのかを、まず確認してください。

売却益など、給与以外の所得が20万円以下なら確定申告は不要

会社員などの給与所得者の場合、給与以外の所得が20万円以下であれば、原則として確定申告をする必要はありません。

給与以外の所得には「源泉徴収なしの特定口座」または「一般口座」で運用している株式などの売却益のほか、副業による利益なども含まれます。

これらの所得を合算して20万円以下であれば、原則として確定申告は不要です。一方で、20万円を超える場合は確定申告が必要です。

ただし、別の原因によって確定申告が必要になる場合は、合計20万円以下である給与以外の所得についても申告する必要があります。

また、合計20万円以下である給与以外の所得について確定申告が不要な場合でも、居住地の自治体に対して住民税の申告を行わなければなりません。

上場株式の配当金などは、確定申告をしなくてもよい

上場株式や上場投資信託の配当金については「確定申告不要制度」が設けられており、金額を問わず確定申告が不要とされています。*1

NISA口座を除き、これらの配当金については支払時に源泉徴収が行われます(源泉徴収なしの特定口座と一般口座でも同様)。源泉徴収によって課税が完結するので、確定申告しなくてもよいことになっています。

ただし、納税者の判断で確定申告をすることは認められています。たとえば、受け取った配当金について配当控除や外国税額控除を受けたい場合には、確定申告をしなければなりません。

確定申告するかどうかは、申告した場合としなかった場合の税額差をシミュレーションし、それを踏まえて判断するのが望ましいでしょう。

(目次へ戻る)

副業収入がいくら以上になると、会社員でも確定申告が必要になる?

会社員などの給与所得者が副業をしている場合も、給与以外の所得が20万円を超えた場合には、確定申告が必要となります。

給与以外の所得には、副業による所得だけでなく、「源泉徴収なしの特定口座」または「一般口座」で運用している株式や投資信託の売却益なども含まれます。これらを合算して20万円を超える場合は、確定申告をしなければなりません。

なお、給与以外の所得が20万円以下であれば、別の原因がない限り確定申告は不要です。ただし、住民税の申告は必要となる点にご留意ください。

(目次へ戻る)

会社員でも確定申告が必要になるその他のケース

給与以外の所得(副業の所得や投資による利益など)が合計20万円を超える場合のほか、以下に挙げる場合には、会社員などの給与所得者でも確定申告をする必要があります。

- 給与の年間収入金額が2000万円を超える場合

- 給与を2か所以上から受けていて、かつ、給与の全部が源泉徴収の対象となる場合において、年末調整されなかった給与の収入金額と給与以外の所得金額の合計が20万円を超える場合

- 同族会社の役員などで、その同族会社から貸付金の利子や資産の賃貸料などを受け取っている場合

- 災害減免法により源泉徴収の猶予などを受けている場合

- 源泉徴収義務のない者から給与等の支払を受けている場合 (例)在日の外国公館に勤務する人、家事使用人など

- 退職所得について正規の方法で税額を計算した場合に、その税額が源泉徴収された金額よりも多くなる場合

(目次へ戻る)

確定申告の方法は?いつまでに申告すべき?

確定申告は、税務署に対して申告書を提出して行います。申告書の提出方法は、以下のいずれかを選択してください。- 税務署の窓口に提出する

- 税務署に郵送して提出する

- e-Taxで提出する*2

確定申告の期間は、所得が生じた年の翌年の2月16日から3月15日までです。ただし、その期間の開始日または最終日が土日に当たる場合は、翌営業日にずれます。

たとえば2025年の所得の確定申告期間は、2026年2月16日(月)から3月16日(月)までです。

(目次へ戻る)

確定申告をしないとどうなる?

確定申告をしないと、税務署にそのことが発覚した際に延滞税や加算税が課されるおそれがあります。

納税が遅れたことのペナルティとして課される税金です。

【加算税】

過少申告や無申告に対して課される税金です。無申告の場合は無申告加算税または重加算税が課されます。

延滞税や加算税が課されると、本来よりも多く税金を納付しなければなりません。「申告しなくてもどうせバレないだろう」などと考えるのは危険です。

投資や副業によって一定以上の利益が出て、確定申告が必要なケースに当てはまる場合は、期限内に確実に申告を行ってください。

*1 出所)国税庁「No.1330 配当金を受け取ったとき(配当所得)」

*2 参考)e-Tax 「国税電子申告・納税システム」

ゆら総合法律事務所代表弁護士。西村あさひ法律事務所・外資系金融機関法務部を経て現職。企業法務・ベンチャー支援・不動産・金融法務・相続などを得意とする。その他、一般民事から企業法務まで幅広く取り扱う。各種webメディアにおける法律関連記事の執筆にも注力している。