ポイント

NISA口座で管理されている株式や投資信託などは、口座保有者が亡くなると家族が相続します。遺言書がある場合は、その内容に従って家族以外の人が相続するケースもあります。

いずれにしても、亡くなった家族がNISA口座を持っていた場合には、遺産分割や相続税について考えなければなりません。トラブルのリスクを考慮しつつ、法律のルールに従って手続きを進める必要があります。

本記事では、NISA口座の相続が発生した場合に、遺産分割や税金(相続税)に関して知っておくべきことを解説します。

NISA口座内の株式や投資信託は、誰が相続するのか?

NISA口座を保有していた人が亡くなると、その口座内で管理されていた株式や投資信託は、家族などが相続することになります。相続する人は、以下の要領で決まります。

遺言書で指定された人が相続する

亡くなった人が遺言書を残していて、その中でNISA口座内の株式や投資信託を相続する人が指定されている場合は、その人が相続します。

遺言書を作成すると、相続人となる家族だけでなく、相続人ではない親族や他人に対してもNISA口座内の株式や投資信託を相続させることができます。

遺言書は、亡くなった人の遺品として保管されていることが多いですが、公証役場や法務局で保管されていることもあります。最寄りの公証役場や法務局に照会して、遺言書を見落とさないようにしましょう。

遺言書で指定されていない場合は、遺産分割協議で決める

遺言書がない場合や、遺言書の中でNISA口座内の株式や投資信託を相続する人が指定されていない場合には、遺産分割協議によって相続する人を決めます。

遺産分割協議は、相続人全員で遺産の分け方を話し合って決める手続きです。預貯金や不動産などの他の財産と併せて、NISA口座内の株式や投資信託の分け方も話し合います。

相続人全員の合意が得られたら、その内容をまとめた遺産分割協議書を作成します。遺産分割協議書には、相続人全員が印鑑登録された実印によって押印しなければなりません。

遺産分割協議がまとまらないときは、家庭裁判所の手続きが必要

遺産の分け方について相続人の意見がまとまらないときは、家庭裁判所に遺産分割調停を申し立てる必要があります。*1

遺産分割調停は、中立の調停委員を介して遺産の分け方を話し合う手続きです。相続人全員が個別に調停委員と面談し、少しずつ歩み寄って合意を目指します。合意が得られたら調停成立となり、その内容をまとめた調停調書が作成されます。

調停が不成立となった場合は、家庭裁判所が審判を行って遺産分割の内容を決定します。審判が確定すると、NISA口座内の株式や投資信託を含めたすべての遺産の分け方が決まります。

(目次へ戻る)

NISA口座の株式などを相続した場合、相続税はかかるのか?

NISA口座内の株式や投資信託は相続税の課税対象となりますが、実際に相続税が課されるのは基礎控除額を超える場合のみです。相続税がかかる場合は、相続税申告が必要になります。

相続税が課される財産|基礎控除額を超えると相続税がかかる

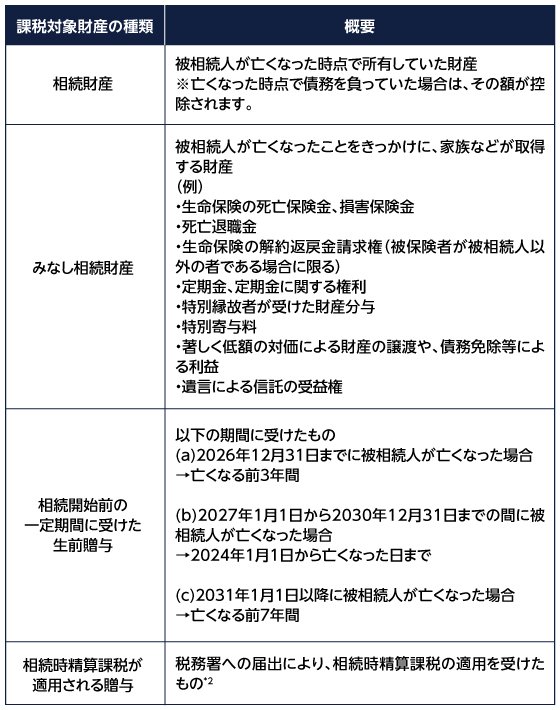

相続税は、主に以下の財産に対して課されます。

家族が亡くなった時点で保有していたNISA口座内の株式や投資信託は「相続財産」に当たり、上記の他の財産と合算したうえで、相続税の課税対象となります。

相続税が課されるのは、以下の式によって計算する基礎控除額を、課税対象財産の総額が上回る場合です。

<法定相続人の数に含める人>

- 民法の規定に従った法定相続人(ただし養子は、実子がいる場合は1人まで、実子がいない場合は2人まで)

- 相続放棄をした人

- 相続の欠格事由に該当する人

- 推定相続人の廃除を受けた人

たとえば、法定相続人が妻と子2人の計3人であれば、基礎控除額は4,800万円(=3,000万円+600万円×3人)となります。

この場合、NISA口座内の株式や投資信託を含めた課税対象財産が4800万円を超えていれば、相続税がかかります。4,800万円以下であれば、相続税はかかりません。

相続税はいくらかかるのか?

相続税額の計算方法はかなり複雑です。計算手順は以下のとおりですが、正確に計算を行うためには税法に関する十分な知識が必要になります。- 課税対象財産の総額を計算する

- 法定相続分に応じて、課税対象財産の額を各相続人に振り分ける

- 税率を適用して、各相続人の相続税額を計算する*3

- 各相続人の相続税額を合算して、相続税の総額を計算する

- 実際の相続分に応じて、相続税額を各相続人に振り分ける

- 各種加算・控除を適用して、最終的な相続税額を計算する

実際の税額を計算する際には、正確を期すため税理士のサポートを受けましょう。

相続税申告の方法・期限

相続税申告は、亡くなった人の最後の住所地を管轄する税務署に対して行います。申告書を作成したうえで、窓口への持参・郵送・e-Tax*4のいずれかの方法で提出します。

相続税申告の期限は、被相続人が亡くなったことを知った日の翌日から起算して10か月以内です。相続税の納付も、申告期限までに済ませる必要があります。

(目次へ戻る)

NISA口座に関する金融機関の相続手続き

NISA口座の保有者が亡くなった場合は、口座のある金融機関に相続手続きを申請する必要があります。*5

口座保有者が亡くなった時点で、速やかに金融機関へその旨を連絡しましょう。

その後、遺言書や遺産分割協議などによってNISA口座の株式や投資信託を相続する人が決まったら、その内容を示す書類(遺言書や遺産分割協議書など)を金融機関に提出して、相続手続きを申請します。

相続手続きが完了すると、亡くなった人のNISA口座から相続する人の証券口座へ、株式や投資信託が移管されます。

(目次へ戻る)

NISA口座の相続に関する主な相談先|弁護士・税理士

NISA口座の相続について困ったら、弁護士または税理士に相談しましょう。遺産分割の手続きやトラブルについては弁護士、相続税申告については税理士が相談を受け付けています。

スムーズに相続手続きを進めるため、早い段階での相談をご検討ください。

*1 参考)裁判所「遺産分割調停」

*2 参考)国税庁「No.4103 相続時精算課税の選択」

*3 参考)国税庁「No.4155 相続税の税率」

*4 参考)国税庁「相続税e-Tax特設サイト」

*5 参考)三菱UFJ eスマート証券「相続のお手続きについて」

ゆら総合法律事務所代表弁護士。西村あさひ法律事務所・外資系金融機関法務部を経て現職。企業法務・ベンチャー支援・不動産・金融法務・相続などを得意とする。その他、一般民事から企業法務まで幅広く取り扱う。各種webメディアにおける法律関連記事の執筆にも注力している。