日銀による利上げを受けて、市場金利は上昇傾向にあります。しばらく使う予定がないお金を少しでも有利に運用するために、定期預金に関心を持っている人もいるでしょう。定期預金を選ぶ際は、どのようなことに注意すればよいのでしょうか。

この記事では、定期預金の金利動向や基礎知識、利用時の注意点などを解説します。

定期預金の金利動向

2024年以降、日銀の金融政策の転換によって定期預金の金利は上昇傾向にあります。

2024年3月、日銀はマイナス金利政策を解除し、政策金利の誘導目標を0~0.1%程度に引き上げました。同年7月には、追加利上げを実施しました。

さらに、2025年1月には政策金利を0.5%程度に引き上げる追加の利上げを決定しました。*1*2

日銀の利上げを受けて、大手銀行を中心に定期預金金利の引き上げが相次いで実施されています。

たとえば、三菱UFJ銀行は、2025年3月3日から適用する円の定期預金の金利を引き上げると発表しました。このうち期間が1年の金利については、これまでの0.125%を0.275%とするとしています。*3

定期預金の金利が上がるとより多くの利息を受け取れるため、預金者にとってはメリットといえます。

(目次へ戻る)

定期預金の基礎知識

そもそも定期預金とは、どのような商品なのでしょうか。定期預金の基本的な仕組みや金利の決まり方などについてみていきましょう。

定期預金の仕組み

定期預金とは、期間を指定して金融機関に預け入れる預金です。期間は1ヵ月から1年、3年、5年、10年などのラインナップがあります。*4

普通預金は、口座から自由にお金を引き出せます。しかし、原則として定期預金は指定した期間内は自由に引き出すことができません。その分、普通預金よりも金利を高く設定している金融機関が多いです。*4

ただし、近年は低金利が続いていることもあって、普通預金と定期預金の金利差は小さくなっています。

たとえば、三菱UFJ銀行の普通預金金利は年0.2%であるのに対し、定期預金金利(期間1年、300万円未満)は年0.275%です(2025年3月5日現在)。*5

定期預金の金利の決まり方

通常、定期預金は預ける期間が長くなるほど金利が高くなります。

1ヵ月、3ヵ月などの短期間よりも、3年、5年といった長期間のほうが金利は高く、より多くの利息を得られる可能性があります。

また、定期預金の金利は為替や景気などの経済動向で変わります。

先述のとおり、金融機関は市場金利に応じて定期預金の金利を引き上げたり、引き下げたりします。

なお、定期預金の金利や指定できる預入期間は金融機関によって異なります。

定期預金の金利の種類

定期預金には固定金利型と変動金利型があります。*4

固定金利は、預入日から期日まで金利が変わらないため、利息を把握しやすいのが特徴です。一方、変動金利は半年ごとなどの一定のタイミングで金利が見直されます。金利が今後も上昇すると予測されるときは、変動金利型を選ぶのもよいでしょう。

また、利息の付き方も定期預金ごとに異なります。

具体的には、単利と複利の2つがあります。

- 単利:預けた金額に対してのみ利息がつくタイプ

- 複利:預けた金額とその利息に対して利息がつくタイプ

複利は利息が新たな利息を生むため、単利よりもお金が増えやすいのが特徴です。

また、同じ複利でも1年複利より半年複利のように、利息が加算されるまでの期間が短いほど有利になります。*6

定期預金のメリット

定期預金のメリットは以下の通りです。

- 預金保護制度の対象となる

- 目的に合わせて資金を管理できる

- 普通預金より金利が少し高い

預金保険制度とは、万が一銀行が破綻した場合に、預金の元本と破綻日までの利息等を保護する仕組みです。*4

定期預金は、普通預金などと合算して元本1,000万円とその利息まで保護されます。

定期預金は1年、3年、5年など、預け入れる期間を選択できます。マイホーム購入や子どもの入学費用など、「将来資金が必要になるタイミングで満期となるよう、時期を合わせてお金を預け入れることが可能です。」*4

また、定期預金は普通預金より金利が少し高く設定されているのもメリットです。

定期預金のデメリット

一方で、定期預金には次のようなデメリットもあります。

- 満期までお金を引き出せない

- 投資に比べると収益性は低い

原則として、定期預金は満期日までお金を引き出せません。途中解約は可能ですが、途中解約利率や期日前解約利率が適用されることになります。*4

ほとんどの場合、解約利率は契約時の利率より低くなるので注意が必要です。

また、定期預金の金利は、退職金キャンペーンや各種条件付き上乗せ金利などでやっと1%(1年定期)を超えたものが様々な金融機関から提供されだしている程度で、資産を大きく増やせるほどではありません。*6

定期預金は元本保証で安定的に運用できますが、その代わりに元本保証の無い株式や投資信託のような収益性は期待できないでしょう。

(目次へ戻る)

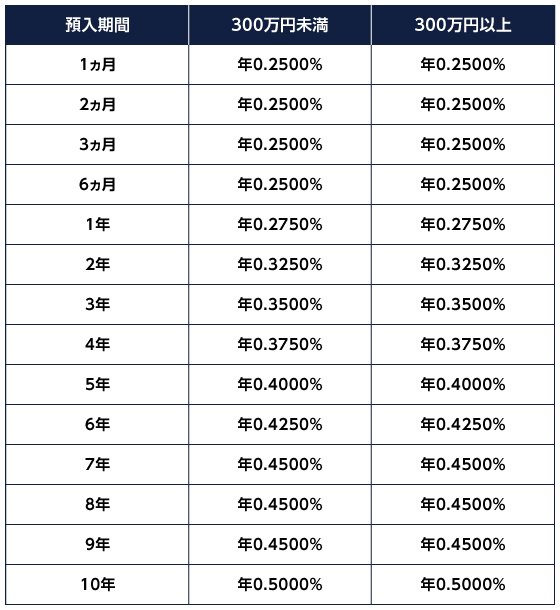

銀行の定期預金の金利情報

定期預金の金利水準を把握するための材料として、三菱UFJ銀行の定期預金(スーパー定期)の金利を紹介します(2025年3月5日現在)。

出所)三菱UFJ銀行「円預金金利 スーパー定期」

スーパー定期は、満期期間の定めがある基本的な定期預金です。預入金額が300万円未満のものをスーパー定期といい、300万円以上のものをスーパー定期300ということがあります。*7

(目次へ戻る)

定期預金を利用するときの注意点

定期預金は預金保護制度の対象ですが、保護されるのは、一つの銀行あたり預金元本1,000万円とその利息が上限です。*4

預入金額が1,000万円を超えると、預入先の銀行が破綻するなど万が一のときに、超過部分については払い戻しを受けられない可能性があります。1,000万円超のお金を定期預金で運用する場合は、複数の銀行に分散して預けることを検討しましょう。

また、定期預金を途中解約すると、当初よりも金利が低くなる可能性があります。途中解約の条件を確認したうえで、できるだけ「解約しないで済む期間や金額を設定する」*4ことが大切です。

(目次へ戻る)

まとめ

定期預金は元本が保証されており、普通預金よりも金利が少し高いのが特徴です。定期預金の金利は上昇傾向にあるので、しばらく使う予定がないお金を安定的に運用したい場合の選択肢のひとつとなります。

ただし、途中解約すると利率が下がってしまうので、預け入れる金額や期間は慎重に判断しましょう。

*1 出所)mattocoLife「日銀の追加利上げ 金融政策の正常化はどうなる?」

*2 出所)三菱UFJアセットマネジメント 特別レポート2025年1月24日号「日本:日銀は1月の金融政策決定会合にて政策金利を0.50%に引き上げ」

*3 出所)三菱UFJ銀行「円定期預金金利の改定について」

*4 出所)三菱UFJ銀行「定期預金とは?メリットや種類を理解して始めてみよう!」

*5 出所)三菱UFJ銀行「円預金金利」

*6 出所)三菱UFJ銀行 経済・お金を学ぶ「複利とは?複利の効果や計算式、有効な活用法をわかりやすく解説」

*7 出所)知るぽると「スーパー定期預金」