日本銀行(以下、日銀)は2024年3月にマイナス金利政策を解除し、同年7月には追加利上げを実施しました。デフレ脱却を目的とし、長期にわたって大規模な金融緩和政策を続けてきましたが、2024年に入り、マイナス金利解除をしたことで、日銀の金融政策は大きな転換点を迎えています。「金融政策の正常化が本格的に始まった」といえる状況ですが、今後はどうなるのでしょうか。

この記事では、金融政策の正常化の意味や日銀の金融政策の過去の流れ、今後の見通しについて解説します。

金融政策の正常化とは

金融政策の正常化とは、中央銀行が非伝統的金融政策を実施している状態から、伝統的な金融政策に移行することをいいます。

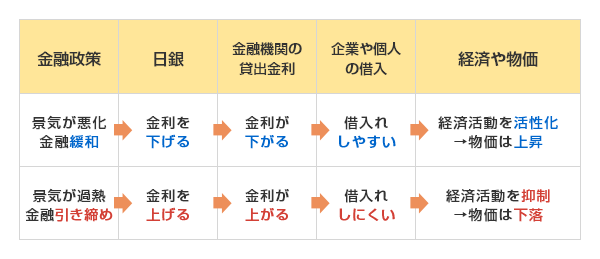

中央銀行の金融政策には、緩和と引き締めがあります。

景気が悪いときは、政策金利(短期金利)を引き下げてお金を借りやすくし、経済活動を活発化させる「金融緩和」を行います。反対に、景気の過熱が懸念されるときは、過度なインフレを防ぐために政策金利を引き上げてお金を借りにくくすることで、経済活動を抑制します。*1

引用)三菱UFJ銀行「金融緩和とは?私たちの生活にどう影響するの?」

日本は長期にわたって大規模な金融緩和を続けてきましたが、2024年3月には日銀がマイナス金利政策を解除するなど、金融政策の正常化に向けて方針を大きく転換しています。

伝統的金融政策と非伝統的金融政策の違い

次に、中央銀行が市場に出回る資金をコントロールする方法を具体的に見ていきましょう。

国際決済銀行(BIS)は、伝統的金融政策を「プラス圏内での短期政策金利の操作」としています。また、非伝統的金融政策については、次の3つに類型化して定義しています。*2

- 量的緩和(中央銀行のバランスシートを用いる)

- フォワードガイダンス(人々の期待に働きかける)

- マイナス金利(政策金利をゼロ未満に引き下げる)

量的緩和とは、中央銀行が市場に資金を供給するための金融政策で、日銀による国債の買い入れはその主要な手段です。長期国債の買い入れによって、市場から国債を減らし、長期金利を低く抑えることで、市場の金利低下が期待されます。また、金融機関は日銀に国債を売却することで大量の余裕資金を抱えることになるため、貸し出金利を低めにしてでも企業や個人への貸し出しを増加させることが期待されます。*1

フォワードガイダンスは、中央銀行がマーケットや家計・企業に対して将来の金融政策スタンスについて情報発信を行うことで、金融・経済に意図した影響を及ぼそうとすることを指します。*2

マイナス金利政策は、金融機関が中央銀行に預ける際に適用される預金金利の一部をマイナスにすることです。金融機関が中央銀行への金利支払いを避け、企業への融資などにお金を回すよう促す狙いがあります。

なお、2016年9月に日銀が導入した長短金利操作(イールドカーブコントロール)は、近年は前例がない政策であり、非伝統的金融政策の一環として認識されています。*3

長短金利操作とは、政策金利の誘導目標に加え、長期金利の誘導水準のめどを定め、国債買入れを実施することです。*3

短期金利に加えて、長期金利も低く抑え込むことを目的としています。

日銀は、消費者物価の前年比上昇率2%の「物価安定の目標」を達成するために、長期にわたって非伝統的金融政策を実施してきました。*4

しかし、上記の国際決済銀行の定義によれば、「プラス圏内での政策金利の操作のみを行い、長期金利の形成は金融市場にゆだねる」のが通常の金融政策といえるでしょう。*2 *5_P3

(目次へ戻る)

日銀による金融政策の過去から現在までの変遷

日銀の金融政策の変遷は、以下の通りです。*5 *6 *7

2023年までは大規模な金融緩和政策を継続

2016年1月には、これまで実施された資産買入れ(長期国債、ETF、J-REITなど)の方針の維持に加えて、日銀当座預金の政策金利残高に▲0.1%のマイナス金利を適用する「マイナス金利政策」が導入されました。*6

同年9月には、政策金利に加えて、長期金利の操作目標を定めて長期国債の買入れを行う長短金利操作も導入されました。

このような大規模な金融緩和政策により、日本は過去に類をみない、極めて緩和的な金融環境が続いてきました。*8

2024年には金融政策の正常化へ転換

しかし、2024年に入り、日本の金融政策は正常化に向けて大きな転換点を迎えました。

同年3月にマイナス金利政策を解除し、政策金利の誘導目標を0~0.1%程度に引き上げました。日銀による利上げは2007年2月以来、約17年ぶりです。短期金利に加え、長期金利を低く抑え込んできた長短金利操作も終了となりました。ただし、これまでと同じ程度の国債買入れは継続し、長期金利が急激に上昇する場合は機動的に買入れ額の増額などを実施するとしました。

続けて同年7月には、追加利上げを実施しました。政策金利の誘導目標を従来の0~0.1%程度から0.25%程度に引き上げたものです。*5

また、長期国債買入れの減額計画も決定しました。その計画とは、月間の買入れ予定額を四半期ごとに4,000億円程度ずつ減額します。2024年7月の買入れ額(実績)は5.7兆円程度でしたが、2026年1~3月に3兆円程度まで減らす予定です。*5

(目次へ戻る)

金融政策の正常化は今後どうなる?追加利上げは?

マイナス金利政策の解除、長短金利操作の終了、追加利上げ、国債買入れの減額と、日銀は金融政策の正常化に向けて金融政策の変更を打ち出し続けています。

2024年9月の金融政策決定会合では、一部の政策委員から「早ければ 2025年度後半の 1.0%という水準に向けて、段階的に利上げしていく道程を考えている」という意見が挙がりました。*9

また、2024年10月の金融政策決定会合後の記者会見において、植田総裁は以下のように説明しています。*10

- 緩和的な金融環境などを背景に、潜在成長率を上回る成長を続ける

- 物価は、2024年度は2%台半ばとなった後、2025年度および2026年度は概ね2%程度で推移すると予想している

- 現在の実質金利はきわめて低い水準にある

- 経済・物価の見通しが実現していくとすれば、それに応じて、引き続き政策金利を引き上げ、金融緩和の度合い(金融政策の正常化の進捗度合い)を調整していくことになる

日銀が掲げる2%の物価安定目標の持続的・安定的な実現が見通せると判断すれば、さらなる金融政策の正常化に向けて、追加利上げを実施する可能性が高いといえるでしょう。

まとめ

2024年に入り、マイナス金利政策の解除や長短金利操作の終了など、日銀による金融政策の正常化への動きが本格化しています。日銀はその中で、「金融環境は緩和した状態にある」との見解を示していることから、さらなる追加利上げが実施される可能性が高いといえるでしょう。株価や為替に影響を及ぼす可能性もあるため、日銀の金融政策の動向を注視しておきましょう。

*1 出所)三菱UFJ銀行「金融緩和とは?私たちの生活にどう影響するの?」

*2 出所)内閣府「世界経済の潮流 2016年 Ⅱ<2016年下半期 世界経済報告> 第2節 マクロ経済政策に関する昨今の議論のサーベイ P16-18」<PDF>

*3 出所)三菱UFJ銀行「イールドカーブコントロール(YCC)」

*4 出所)日本銀行「2%の「物価安定の目標」」

*5 出所)日本銀行「金融市場調節方針の変更および長期国債買入れの減額計画の決定について 」<PDF>

*6 出所)日本銀行「金融市場調節方針の変遷を教えてください。」

*7 出所)日本銀行「金融政策の枠組みの見直しについて」<PDF>

*8 出所)全国銀行協会 金融調査研究会「新次元の金融政策のあり方」P1

*9 出所)日本銀行「金融政策決定会合における主な意見(2024年9月19、20 日開催分)」P3<PDF>

*10 出所)日本銀行「総裁記者会見(2024年10月31日)」P1-2<PDF>