「資産形成」と「資産運用」は似た言葉で混同されがちですが、この2つは違う内容を指しています。

資産形成と資産運用の違いとその関係はどのようなものでしょうか。

また、資産運用に活用いただきたい主な金融商品とおすすめしたい年代別の取り組み方もあわせて解説します。

資産形成と資産運用

まず、資産形成と資産運用の違いとその関係性、それぞれの基本についてみていきましょう。

違いと関係性

資産運用は、手持ちの資金を元手に貯蓄や投資などをしながら、すでにある資産を育てて増やすことを指します。*1

一方、資産形成は資産を築いていくことです。

将来に備えるためのお金を資産運用で増やし、資産運用で得た資産の蓄積が資産形成につながるという関係です。

資産形成は目的で、資産運用は手段といってもいいでしょう。

それぞれの基本

金融庁は、資産形成の基本として、家計管理とライフプランニングを挙げています。*2

家計管理では、収入と支出をきちんと把握・管理することが大切です。

そして、収支を黒字にすることで、黒字分を貯蓄や投資などの資産運用に回すことができます。

例えば、給料日に一定額を自動で貯蓄用口座に移したり、つみたて投資のために自動引落し口座を設定したりすることで先に資産運用に回す分を確保し、残りのお金で家計をやりくりすることも推奨されています。

資産運用には、収入や家族構成、退職後の見通し、目標金額などが深く関係します。

結婚や子育て、住宅購入、退職など、それぞれのライフプランやライフステージに合わせて取り組むことが大切です。*3

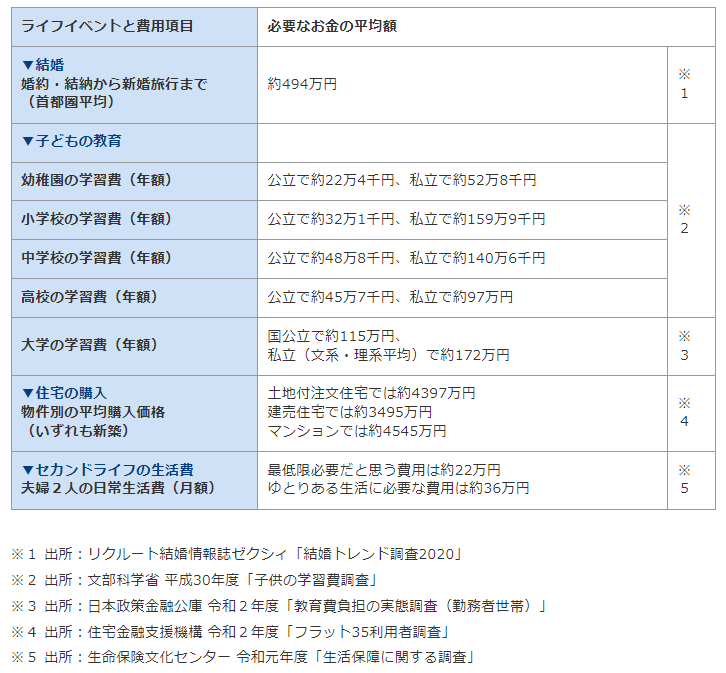

以下の表1は、ライフイベントにかかる費用の例です。*4

表1【ライフイベントにかかる費用の平均額】

出所)一般社団法人 投資信託協会「資産運用の必要性」

現在は低金利で、預貯金だけではお金が増えません。寿命も伸びており、長い老後の生活を年金にだけ頼るのも不安な時代です。

そのため、早いうちから、それぞれのライフイベントにはどのくらいの費用がかかるのかを考えた後、お金の準備を始めるのが資産形成の大切な第一歩です。

そして資産形成を実現していくためには、お金を預貯金に眠らせたままにしておくのではなく、そのお金を元手にしてお金を増やす資産運用が重要な意味をもつのです。

(目次へ戻る)

資産運用に活用できる金融商品の種類と特徴

次に資産運用に活用できる金融商品の種類と選択基準についてみていきましょう。

資産運用に活用できる金融商品には、以下のようなものがあります。*2

- 預貯金:銀行や郵便局などにお金を預けること、またはその預けたお金

- 株式:会社が事業資金を集めるために発行する有価証券

- 債券:発行体がお金を借りるために発行する有価証券

- 投資信託:多くの投資家から集めたお金をさまざまな資産で運用する仕組みの金融商品

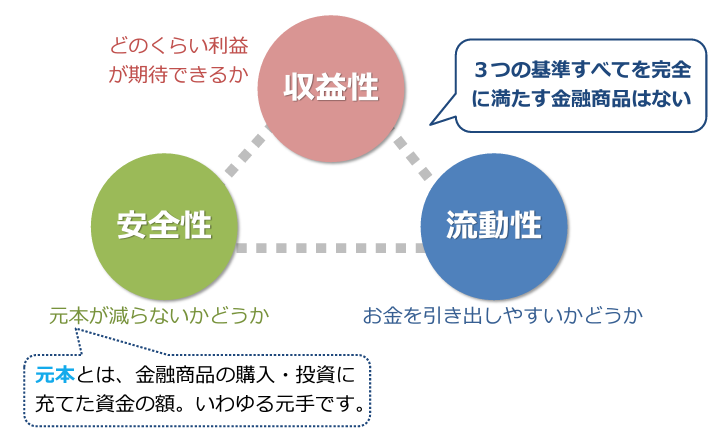

金融商品には、元本が減らないかどうかの度合いを示す「安全性」、どのぐらい利益が期待できるかの度合いを示す「収益性」、お金を引き出しやすいかどうかの度合いを示す「流動性」の3つの要素があります。これらの3つの基準すべてを完全に満たす商品はありませんので、マネープランに応じて、3つの要素をバランスよく組合わせること、目的に応じて使い分けることが必要です。

(目次へ戻る)

資産運用の留意点

次に資産運用をする際の留意点をみていきましょう。

リスクとリターン

ここでは、「リスク」と「リターン」という要素が重要な意味をもちます。

お金を運用した結果、得られる利益や損失のことを「リターン」といいます。*5

また、リターンの不確実性の大きさ、振れ幅の大きさのことを「リスク」といいます。

資産を運用する際には、自分はどこまでならリスクをとることができるかという「リスク許容度」を知り、その限度の範囲内で金融商品を選ぶことが重要です。*3

この「リスク許容度」は、家族構成や年齢、収入・支出、現在保有する資産や負債、その後のライフプラン、運用期間などによって変わります。

したがって、一人ひとりが自分のライフプランや家計の状況、その他の事情を総合的に判断して、「リスク許容度」を考える必要があります。

長期・積立・分散投資

株式や投資信託などの運用商品に投資することで、預貯金よりも高いリターンを期待することはできますが、一方、リスクもあります。*2

そのため、投資はハードルが高いと考えている方もいらっしゃるでしょう。

しかし、次のような投資をすることで、不安を軽減しながら、資産形成に上手に取り組むことができます。

(1)長期投資

長い期間投資を続けると、複利効果が大きくなります。

複利とは、投資や預金などで得た収益を、当初の元本にプラスして運用することで得られる利益のことです。

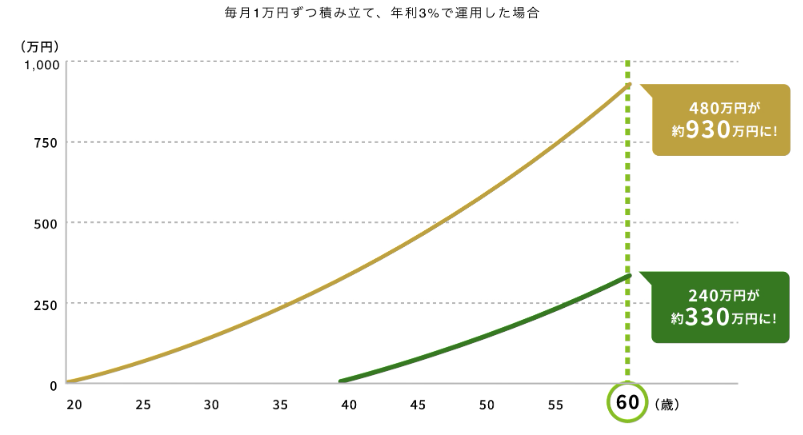

たとえば、以下の図2は毎月1万円ずつ積み立てて、年利3%で運用した場合を表しています。

図2【長期投資の効果】

出所)金融庁「資産形成の基本」

例えば、20歳から60歳まで、年利3%で40年間運用した場合、投資元本480万円に対して、総資産が930万円に、40歳から60歳まで、年利3%で20年間運用した場合でも、投資元本240万円に対して、総資産が330万円に増えます。

長期投資を上手に活用することで、複利(投資や預金などで得た収益を、当初の元本にプラスして運用することで得られる利益)の効果が期待されます。

(2)積立投資

一括で投資するのではなく「あらかじめ決まった一定の金額」を定期的に投資するのが積立投資です。

積立投資をすれば、その時々の相場変動に惑わされて安いときに買わなかったり、高いときにだけ買ってしまうことを避けられます。

また、少ない金額からコツコツ始めることができます。

(3)分散投資

1つの資産だけに投資するより、値動きが異なる複数の資産、たとえば国内・海外、株式・債券・不動産などに分散して投資を行うことで、価格の変動をある程度抑えながら、安定的な運用を目指すことができます。

年代別の留意点

最後に、年代別の留意点をみていきましょう。

たとえば30代から資産形成を始めた場合、一般的な会社員なら定期的な収入があり、年齢的にみても、今後も継続して長期での運用を考えることができる年代です。*3

損失が出たとしてもカバーする時間があるので、「リスク許容度が高い」状態といえるでしょう。そこで、ハイリスク・ハイリターンの金融商品を比較的高い割合で組み込むことも考えられます。

一方、40代後半では、住宅ローンの返済や教育費の支払いなど、お金事情が一人ひとり異なります。また、定年後を見据えたライフプランの検討にも入るタイミングです。

このような年代では、定期的な支払いに支障が出ないよう流動性にも留意しながら、ライフプランにあわせて適切なリスク水準で資産を運用するのが賢明です。

さらに年代が上がり、老後生活が目前に迫ってきたときや、老後生活に入ったときは大きな転換期です。

定年退職後の収入は年金が中心となり、働くことによる収入金額は大幅に減少したり、途絶えたりします。

こうした状況でリスクを過度に取った場合、もし原資の価値が大幅に下落すれば、将来の生活設計に支障をきたしかねません。

老後生活に入ってからのリスク許容度は、資産形成期である30代と比較して低下することになるのです。

このように、リスク許容度が低下するときには、金融商品全体のバランスを見直し、必要に応じて組み替えることが有益です。

たとえば、預貯金の割合を引き上げたり、投資信託など収益性のある投資信託などの金融商品なら、比較的リスクの低い債券が投資対象である商品の割合を引き上げたりします。

このように、資産形成は、今自分が置かれている状況をしっかり把握し、運用を適切に行って資産を確実に形成・管理していくことが大切です。

特にライフステージが変化したときや、資産形成のゴールが近づいてきたときには、リスク許容度を確認しましょう。

(目次へ戻る)

おわりに

資産形成と資産運用は、安定した豊かな生活を実現するための重要な要素です。

資産形成は一朝一夕には実現しませんが、計画的に取り組むことで着実に成果を上げることができるはずです。

運用方法を定期的に見直しながら、そのときどきの自分に最適な方法で取り組んでみてはいかがでしょうか。

*1 出所)MUFG「資産運用の初心者におすすめの投資商品4選!商品選びのポイントや注意点も解説」

*2 出所)金融庁「資産形成の基本」

*3 出所)金融広報中央委員会 知るぽると「資産形成。「お金にも働いてもらう」という考え方」

*4 出所)一般社団法人 投資信託協会「資産運用の必要性」

*5 出所)金融庁「応用編「4.貯める・増やす」資産形成」p.6, p.11, p.12