退職した場合には一般的にある程度まとまったお金が手に入ることになります。

退職後の残された人生に備えて資金の確保が重要になってきます。

人生100年時代に合わせた資金計画を考えていく必要があるでしょう。

退職金を有効活用するためには、どうしたらいいのでしょうか。今回は退職金について詳しく見ていきます。

退職金の種類

退職金制度は大きく分けて4種類あります。

退職一時金制度

退職時に退職金のすべてを一括で受け取れる制度です。

退職一時金の額は、一般的には従業員の勤務年数や最終給与、定年までの残りの勤務年数などに基づいて計算されます。企業は従業員の退職金を積み立てるための予算を計上する必要があります。この積立は、一般的には退職金共済組合や企業年金などの制度を利用して行われます。

退職一時金は、一定の条件下で税制上の優遇措置を受けることができます。

受け取った退職金には、所得税・住民税が課税されますが、退職金所得控除の対象となります。

確定給付企業年金制度(DB)

確定給付企業年金(DB)は、あらかじめ給付額が決まっている制度であり、企業が掛金の拠出・運用を行います。運用成果に関わらず従業員は決められた額の年金給付を受け取ることができます。確定給付企業年金には、「規約型」と「基金型」の2種類があります。

規約型では、企業が拠出した掛金を、企業と契約した生命保険会社・信託会社などが管理・運用・給付を行います。

基金型は、企業が設立した企業年金基金(企業から独立した法人)が、管理・運用・給付を行う仕組みです。

従業員が受け取る給付額はあらかじめ約束されていますが、会社が運用の責任を負い、運用結果や企業の業績が著しく悪化した場合、給付額が減る可能性がある点には注意が必要です。

企業型確定拠出年金(DC)

企業型確定拠出年金制度は、従業員や企業が積み立てる金額(拠出額)があらかじめ「確定」されています。運用成績やリスクは従業員側が負担します。退職金は原則として、60歳になるまでは引き出すことができません。

退職金は、一時金として一括で受け取ることもでき、その場合は退職金所得控除の対象となります。年金のように一定額を一定期間に渡って定期的に受け取ることもでき、公的年金等控除の対象となります。

中小企業退職金共済

中小企業退職金共済制度は、単独では退職金制度の運営が難しい中小企業をサポートするため、国の中小企業対策の一環として設置された中小企業のための退職金の共済制度です。

企業が掛金を拠出し、中小企業退職金共済制度(独立行政法人 勤労者退職金共済機構)が資産の管理・運用・給付を行います。

外部積立であるため、従業員(加入者)にとって受給権の保全性が高いのが特徴です。

中小企業退職金共済制度は、中小企業が対象であり、業種によって「従業員数」や「資本金」の規模といった加入要件が定められています。

退職金の税制

一時金か年金かで課税方法が異なる

■一時金で受け取る場合

通常の給与と同じように、退職一時金にも所得税・住民税がかかり、雇用主の源泉徴収により納税されます。

一時金で受け取る場合は、所得が「退職所得」として扱われ「退職所得控除」が適用されます。退職金に対する所得税は、給与所得とは別の「退職所得」の分類で、以下の通り計算されます。*1

- 退職所得=(収入金額※-退職所得控除額)× 1/2

- 所得税額=退職所得 × 所得税率(分離課税) ※源泉徴収される前の金額

計算式の中の「退職所得控除額」は、以下の方法で計算されます。

- 勤続年数が20年以下の場合:40万円 × 勤続年数(80万円に満たない場合には、80万円)

- 勤続年数が20年超の場合:800万円+70万円 ×(勤続年数-20年)

このように、退職所得控除の金額が大きい上、最後に2分の1にできるため、課税対象の金額は、受取額に比べて小さくなります。

たとえば勤続年数が30年であれば、800万円+70万円 × 10年 =1,500万円を控除できるので、退職金のうち1,500万円を超える部分の1/2だけが課税されることになります。

それに加えて退職所得は分離課税で計算されるため、給与など他の所得と合算して高い累進税率が適用されることもありません。

退職所得には住民税もかかりますが、上記の退職所得金額に対して10%の税率になります。

■年金で受け取る場合

年金として分割で受け取る場合は、公的年金と同じように、各年に「雑所得」として課税されます。この場合、その年の退職年金の収入金額に対して、所定の速算表により雑所得に算入する金額を計算します。

分離課税である退職所得と異なり、雑所得は「総合課税」ですので、給与など他の所得と合算して累進税率が適用されます。

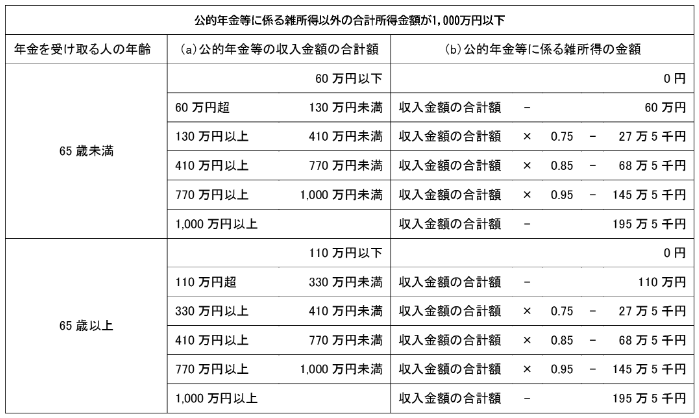

以下の表は令和2年以降分の公的年金以外の合計所得金額が1,000万円以下の場合の速算表です。

(出所)国税庁「No.1600 公的年金等の課税関係」

たとえば、令和2年分以降で年齢65歳以上、公的年金等に係る雑所得以外の合計所得金額500万円、公的年金等の収入金額の合計額350万円の場合には、公的年金等に係る雑所得の金額は次のようになります。

3,500,000円×75%-275,000円=2,350,000円

詳しくは専門家にご相談ください。

退職金の活用方法

退職金の活用を考えるうえで重要なのは、今後のライフプラン設計をしっかりと考えることが重要です。

退職金が支給された以降は収入がある程度限られてくるため、すぐに大きなお金を消費にまわすことは危険です。住宅ローンの返済など、大きな出費が考えられる場合には特に今後のライフプランを考えてしっかりと資金計画を考えましょう。

また、急な出費への備えやある程度出費が決まっている事象、たとえば子供の結婚資金やリフォーム代金などは、生活費と別で考えておかなければならないでしょう。

余裕を持った資金計画が大切です。

退職金の運用に適したと考えられる投資信託の選び方

金利収入がなかなか期待できない昨今では、すぐに使う予定がない退職金を一部資産運用にまわすことも選択肢の一つです。

投資信託は、運用の専門家が株式や債券などで運用を行う金融商品です。運用で得られた成果は、投資金額に応じて投資家に分配されます。

少額から投資ができることも投資信託のメリットです。

ただし、投資信託は元本が保証されているわけではなく、元本割れのリスクがあります。

値動きのリスクを軽減するためには、1つの資産だけに投資するのではなく、分散投資することによって複数の資産に投資先を分けた場合にリスクも分散されることになります。

投資信託は様々な種類があり、いかに安定的に運用できるかが退職金運用のカギとなるでしょう。

余剰資金で資産を増やしていくにはリスクを抑えながら運用することが重要です。

リスクを抑えた投資信託とは

低リスク商品といわれるものはいろいろなものがありますが、一例として「絶対収益追求型」という分類に属すファンドがあります。

「絶対収益追求型ファンド」とは、投資信託協会の商品分類において、「特殊型/絶対収益追求型」として分類され、投資信託説明書(交付目論見書)又は投資信託約款において、「特定の市場に左右されにくい収益の追求を目指す、若しくはロングショート戦略により収益の追求を目指すファンド」などそのような旨が定義されています。

株式の買い(ロング)と売り(ショート)を同時に行うことによりポートフォリオを構築し、収益を狙う運用が特徴です。

「百戦錬磨の名人ファンド」のご紹介

「百戦錬磨の名人ファンド」は、株式の買い(ロング)と売り(ショート)を組み合わせることにより、株式市場全体の価格変動リスクを低減させる「マーケットニュートラル戦略」という運用手法を採用しているのが大きな特徴です。計量モデルを用いて個別銘柄の持つ期待リターンを測定し、相対的に魅力のある銘柄群を「買いポートフォリオ」、相対的に魅力のない銘柄群を「売りポートフォリオ」に分けて投資します。日本の株式の「買い」と「売り」を組み合わせ、株式市場全体の値動きに左右されない安定的な収益の確保(絶対収益の追求)をめざします。

「マーケットニュートラル戦略」は、株式市場全体の下落の影響を受けにくいメリットがある一方で、株式市場全体の上昇に追随しないというデメリットもあります。(このため、買付ける又は売付ける銘柄選択を誤ると損失を被る可能性もあります。)

※市況動向および資金動向等により、上記のような運用が行えない場合があります

退職金を有効に活用しながら、余剰資金は運用にまわしていくのであれば、リスクを抑えた運用先として、投資の選択肢の一つになるのではないでしょうか。

・「百戦錬磨の名人ファンド」の費用とリスクはこちら

・「百戦錬磨の名人ファンド」ができるまで、の記事はこちら

詳しくは投資信託説明書(交付目論見書)をご覧ください

*1 出所)国税庁「No.1420 退職金を受け取ったとき(退職所得) 」

<投資をご検討いただくにあたって>

・投資は収益期待がある一方で、値下がり・元本割れの可能性もあり、その損益はすべてお客さまに帰属します。したがって、お客さまの状況等によっては、資金使途に照らして必ずしも投資が適した選択肢となるわけではない点にご留意ください。

・投資はお客さまご自身の判断と責任で行っていただく必要があり、投資知識や投資対象商品への理解に不安がある場合は投資をお控えください。また、投資の判断の基礎となる投資方針については、一般的に、資金使途や投資期間、経済状況やリスク許容度等を総合的に勘案した上で、適宜見直しを行うことが望ましいとされています。

■mattocoとは、三菱UFJアセットマネジメント(以下、当社)が提供する、①「三菱UFJアセットマネジメントダイレクト」(インターネットを通じ、当社で口座開設や投資信託の購入・換金を行うことのできるサービス)および②当社を通じて投資信託をお取引する際に、参考となる投資関連情報提供等サービスの総称です。

■当資料は当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

■当資料の内容は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境等や運用成果等を示唆・保証するものではありません。

■当資料は信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

■当資料に掲載の内容は、お客さまの投資目的、リスク許容度に必ずしも合致するものではありません。投資に関する最終決定はお客さまご自身でご判断ください。

【お申し込み・設定・運用・資料の作成】

三菱UFJアセットマネジメント株式会社

金融商品取引業者:関東財務局長(金商)第404号 加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会

ホームページアドレス:https://www.am.mufg.jp/