ご無沙汰しています。岸田政権が「異次元の少子化対策を行う」と表明してくれたので、期待せずにはいられない、3人子育て中の日比野つづるです。

さて早速ですが、今回は運用会社らしいお話をしたいと思います。と言いますのも、「投資信託ってどうやって作ってるの?」という質問をお客さまから、そして就活生からも「投資信託を作る過程を調べられなくて・・・」という声をいただいたので。

そこで、当社が展開する投信販売サービス“mattoco”で採用しているオリジナル商品の“百戦錬磨の名人ファンド”を例に、投資信託の作り方をご紹介したいと思います。

では、早速。

新商品を作ろうと思い立つ

「何を当たり前のことを!」と言われるかもしれませんが、国内では、既に約7,000本投資信託があり、当社でも600本超の個人投資家向け投資信託を運用しています(2023年4月末時点)。加えて、投資信託に組み込める金融商品(株や債券等)は法律で限定されています。したがって、完全に新機軸の商品を作るというのはなかなか難しいお題です。

また、潮流としても、過去には目を引くテーマ型商品を矢継ぎ早に作られることがありましたが、現在は金融リテラシーの向上や投資信託の浸透で長期投資を視野に過去の運用実績や運用コスト等が重視されているように感じています。

したがって、新商品を考えるにあたっては、テーマ性よりも投資家の潜在ニーズを汲むところから出発する必要性が高まっています。今回お題とする“百戦錬磨の名人ファンド”では、運用会社である当社が直接お客さまにご提供する商品なので、お客さまへの個別インタビューから始めました。

性別、資産別、運用経験別等々で分類された対象者に、期待する運用商品の値動きや許容できる運用過程での損失幅、期待したい運用成績の目安等を直接インタビューしていきました。すると、投資経験有無による損失許容水準の相関性や、資産成長への道筋に対して期待する資産変動及び投資商品の値動きについて示唆がありました。

今回、投資経験の少ない層/初心者層インタビューから得られた潜在ニーズは下記3点です。

- 過去の良好な運用実績があること

- 値動きは相応に小さいものであること

- 勝つことよりも負けない運用を重視していること

(目次へ戻る)

運用戦略を探す

さて、前項の潜在ニーズを踏まえて運用戦略を探さねばなりません。

まずは「過去の良好な運用実績」という最も高い壁が立ちはだかります。

当社がプロであるのと同じく、マーケットを介して対峙する多くの投資家もまたプロです。そんな中、長期間(最低でも5年、願わくば10年以上)成果を残し続けるのは非常に難しいものです。

運用実績比較には同種商品の相対感はもちろん、やはり長期の運用実績という観点を踏まえると自ずと絞り込みが進みます。(当社は日本最古の運用会社を源流とするので長寿投資信託も多く、絞り込みできる時点で贅沢と言えば贅沢ですが)

こうして抽出された複数の運用戦略に「値動きが相応に小さいもの」という制約をかけていきます。ここで純粋に株式の値上がり益を狙う運用戦略は離脱していきました。なぜなら、株式の買い(ロング)のみを行うファンドだと、マーケット全体が短期間に大きく値下がりする「~ショック」発生時に、インタビューで得た損失許容水準を大幅に超えてしまうからです。

つまり、今回の潜在ニーズを満たすには、長期間の良好な運用実績として、やみくもに大きな値上がりを目指すのではなく(大きな値下がりと表裏一体だから)、コツコツとリターンを積み上げること、という非常に厳しいお題なわけです。このお題を満たす戦略は限られ、個人の投資家向けに提供可能な戦略を精査した結果、 “百戦錬磨の名人ファンド”で採用した運用戦略(日本株マルチファクター戦略、以下戦略X)を選択しました。

しかし、最後の関門である「勝つことよりも負けないことを重視」というエッセンスについては、判断が非常に難しいものでした。なぜなら、運用者にヒアリングをしても、当然に運用を通じて勝つこと及び負けないことを同時に目指すわけですから、そのウエイトを判断することが困難だったのです。

そこで、この戦略Xを採用している先行ファンドの機関投資家の意向を参考にしました。すると、戦略Xを用いたファンドは寝かせておくだけではもったいない余剰資金の運用先とされていました。

これは、投資資金としてはディフェンシブな意向が強いことの証左であり、戦略Xが「勝つことよりも負けないことを重視」に合致するものと判断しました。

(目次へ戻る)

個人投資家に戦略Xの魅力を伝えるために

前項までで運用戦略として戦略Xを選定したわけですが、この戦略Xを個人投資家にお届けするにあたって、目論見書や商品説明ページで商品性やリスクを十分に理解いただきつつ、魅力を感じていただかなければなりません。

戦略Xは投資対象こそ日本株ですが、市場全体の影響(ベータ)を抑えるべく、銘柄の買いと売りを同時に行う絶対収益追求型という一風変わった戦略です。

そこで商品説明にあたっては、商品性の理解を積極的に促すこと、ポジティブ面への偏りを排除すること等に気を付けながら、誤解なく魅力を伝えるのに苦慮しました。

概要やイメージ想起を中心に据えると理解は得やすいけれど誤解のもとになる一方で、業界用語を駆使して解釈余地をなくし正確性にフォーカスしすぎると「要するにどういうこと?全然意味がわからん。」という金融機関あるあるが発生するのです。現行の記載はそれらに配慮した現時点のベストと考えていますが、今後のインタビューやアンケート等を参考に改善を続けていかねばならない領域で、“お客さまとの近い距離”という直接販売の良さを成果に結び付けていきたいと考えています。

さて、その他で言えばファンド名も直接販売であったことから比較的自由度は高く、絶対収益追求型(市場全体の上げ下げに左右されず着実な日々収益獲得を目指す)でこれまでもリーマンショック等のイベントを乗り越えて長期の良好な運用実績を残してきた戦略Xを意識して“百戦錬磨”、ファンドマネジャーの裁量が影響するアクティブファンドの要素を込めて“名人”という単語を選択しました。(投資戦略や運用方針の強みについては、こちらの記事をご参照ください)

(目次へ戻る)

直販ならではのエッセンスを付け足したい

ファンドの戦略や名称等が定まっていく中、直接販売のエッセンスがないことが悩みのタネでした。

私たちが展開する投資信託販売サービス“mattoco”は、投資信託の産地直送であり、オリジナル商品においては自由度の高い商品設計が可能です。その自由度を生かして、長年実現したかった投資家と目標を同じくする成果報酬の導入を思いつきました。

一般に運用報酬は、委託会社・販売会社・受託会社の3者で分けるのですが、私たちmattocoは委託会社兼販売会社の立場であって、成果報酬の適用範囲も間接販売の商品では踏み込めない販売会社分まで踏み込むことができました。

実は、過去NISA制度が始まって知人に投資信託について教えた際に、「投資信託が顧客の資金を集めて運用する仕組みはわかったけど、運用会社はその投資信託に自己資金は入れないんだよね?すると、投資家みたいに資産が減るリスクは背負わないし、定率の報酬だから運用に失敗しても報酬は発生するってことだろ。投資家と一蓮托生ってわけじゃないんだな。」と言われたのがずっと引っかかっていて、投資家と目線を同じくする投資信託を作ってみたい、という思いがずっとありました。

投資を目的に運用会社が自社投資信託に自己資金を投下するのは制度上制限されており難しいのですが、投資家の資産が増加しているときに限って報酬をいただけるよう設計することで一蓮托生になれるのでは?という考えに至りました。

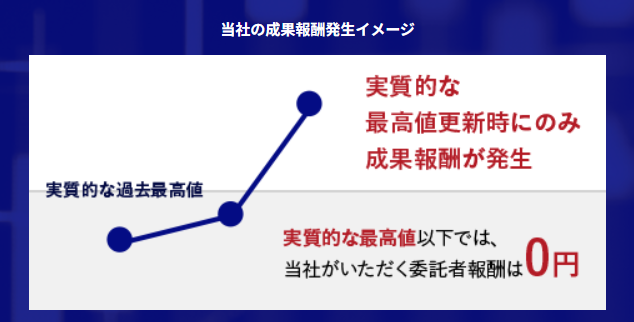

“百戦錬磨の名人ファンド”では、運用報酬発生を基準価額が実質的な最高値を更新した時のみに限定することで、投資してくれている全員が利益(含み益含む)を出している=当社が報酬を得るという投資家と同じ資産増への目線共有がなされると考えたのです。

※上記は成果報酬控除前基準価額の推移をもって成果報酬の発生イメージをお伝えするものであり、将来の運用成果を示唆・保証するものではありません。詳しくは、「百戦錬磨の名人ファンドに係る費用について」をご確認ください。

さぁ、戦略や商品性、直販ならではのエッセンスは上記の思考で整えてきました。残すは社内承認です。

もともと運用している戦略なので、運用体制や運用インフラには課題はなく、幸い成果報酬の計算も既存システムで対応できることが判明したため、最後に求められるのは採算性や当社直販としての宣伝効果等のビジネス面を整えることです。

それには社内の面々を説得して回らなければいけません。素直に直販のオリジナル商品組成を歓迎してくれる人もいれば、この特殊な報酬体系や“絶対収益追求型”という商品性が投資家に受け入れられるのか疑義を持つ人、それはもう様々です。

ここはここで人間模様があって面白いのですが、こぼれ話はセミナー等別の機会に出来たらと思います。(ファンドマネジャー登壇でのセミナー等開催していますので、お気軽にのぞきに来てください。)

やはり、運用成果がそのまま当社収益に直結する過去にない報酬体系によって、その採算性が一番の課題でしたが、幸いにも社内からは販売会社経由ではできないこと、競合他社にできないことを直接販売でやってみろ!!という背中押しをいただいて商品組成のGOがでました。(私のプレゼンが素晴らしかったのかな!?(笑))

おかげさまで、社内調整及び各種届出を経て2020年9月23日に無事に設定することができました。設定にあたっては、その報酬体系の珍しさもあって日経新聞や業界紙等で取り上げていただき、直販サービスmattocoの宣伝効果も相応に獲得できた自負があります。

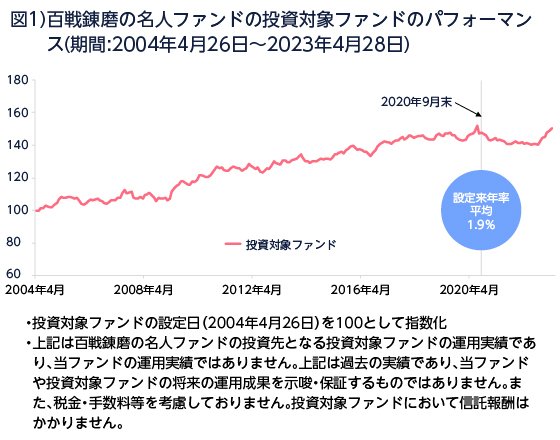

しかし、運用とは難しいもので、採用した戦略Xは百戦錬磨の名人ファンド設定当時約17年間で年率約2%の安定したパフォーマンスを出していた(図1)のですが、設定後すぐにコロナ禍の異常マーケットに吞まれる形でパフォーマンスが停滞しました(図2)。

※パフォーマンスの詳細はこちらから確認できます。

2020年9月に10,000円でスタートした基準価額が、2021年・2022年と9,500円近辺をうろうろしたのです。もちろん、この間当社に報酬はありません。ファンドマネジャーも銘柄選定ロジックの調整等を施しますが、なかなか成果に結びつきませんでした。しかし、コロナ禍から日常に戻った2023年に、パフォーマンスが改善し2023年4月17日に最高値を更新、その後も安定的な推移を示しています。

もともと中長期投資を想定した商品であり、リスクを抑えながらコツコツリターンを積み上げるタイプの商品なので、負けていた2021~2022年についてもマイナス幅は上図の程度で、バリュー優位のトレンドを捉えた2023年にきっちりと取返すことができました。

商品組成を担った身としては、ようやく実力を発揮してくれた“百戦錬磨の名人ファンド”を、そしてその思いや背景をこの記事やセミナーで改めて訴えていければいいな、と思う2023年5月19日です。

投資家の皆さまと同じ目線で、資産の着実な成長(最高値の更新)を目指す“百戦錬磨の名人ファンド” 。このファンドは三菱UFJ国際投信ダイレクトmattocoでのみご購入いただけるオリジナル商品になります。

ぜひ、一度商品ページでお眼鏡にかなうか、アクセスしていただけると幸いです、

よろしくお願いいたします。

基準価額の変動要因

ファンドの基準価額は、株式市場の相場変動による、組入株式の価格変動および売り建てた株式の価格変動等により上下します。また、組入有価証券の発行者の経営・財務状況の変化およびそれらに関する外部評価の影響を受けます。これらの運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。

したがって、投資者のみなさまの投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。投資信託は預貯金と異なります。

主な変動要因は、価格変動リスク、信用リスク、流動性リスクです。なお、ファンドは、実質的に日本の株式に投資する(ロング・ポジション)とともに、信用取引を用いた株式の売建て(ショート・ポジション)を組み合わせて株式市場全体の変動の影響を抑え安定的な収益を確保することをめざすマーケットニュートラル戦略をとっているため、株式市場全体の上昇が必ずしも収益の要因となるわけではありません。そのため、ロング・ポジションの利益がショート・ポジションの損失より小さい場合、あるいはロング・ポジションの損失がショート・ポジションの利益より大きい場合には損失が発生し、基準価額の下落により損失を被り、投資元本を割り込むことがあります。特に、ロング・ポジションの株価が下落する一方、ショート・ポジションの株価が上昇した場合には、基準価額が大幅に下落することがあります。上記は主なリスクであり、これらに限定されるものではありません。くわしくは、投資信託説明書(交付目論見書)をご覧ください。

●百戦錬磨の名人ファンドに係る費用について

◎お客さまが直接的に負担する費用

【購入時手数料】ありません。

【信託財産留保額】ありません。

◎お客さまが信託財産で間接的に負担する費用

【運用管理費用(信託報酬)】

運用管理費用(信託報酬)の総額は①基本報酬と②成果報酬の合計となります。

①基本報酬

日々の純資産総額に対して、年率0.044%(税抜 年率0.040%)をかけた額

※上記計算方法は簡便法であるため、算出された値は概算値になります。

基本報酬は、ファンドの財産の保管および管理、委託会社からの運用指図の実行等の役務の対価として受託会社に支払われます。

②成果報酬

毎営業日に、当該営業日の成果報酬控除前基準価額が「成果報酬の算出の基準となる価額(実質的な過去最高値)」を超過した場合に、その超過分に対して16.5%(税抜15.0%)の率をかけた額*に当該営業日における受益権総口数をかけた額です。

*超過分に対して税抜15%の率をかけた額(成果報酬単価)に1円未満の端数がある場合は、これを切捨てた額に消費税等がかかります。

・成果報酬控除前基準価額とは、成果報酬(税込)を控除する前の純資産総額を受益権総口数で除した金額です。ただし、収益の分配を行う場合は、成果報酬(税込)および収益分配金を控除する前の純資産総額を受益権総口数で除した金額です。

・成果報酬の成果報酬の算出の基準となる価額は、以下の通りとなります。

イ.前営業日に成果報酬が発生しなかった場合

a.前営業日に収益の分配を行わなかった場合:前営業日と同額

b.前営業日に収益の分配を行った場合:前営業日の成果報酬の算出の基準となる価額から前営業日の収益分配金(1口当たり)を控除した額

ロ.前営業日に成果報酬が発生した場合

a.前営業日に収益の分配を行わなかった場合:前営業日の成果報酬控除前基準価額から前営業日の成果報酬単価およびそれに係る消費税等 相当額を控除した額

b.前営業日に収益の分配を行った場合:前営業日の成果報酬控除前基準価額から前営業日の成果報酬単価、それに係る消費税等相当額および前営業日の収益分配金(1口当たり)を控除した額

・成果報酬は、ファンドの運用・調査、受託会社への運用指図、基準価額の算出、目論見書等の作成等の役務の対価として委託会社に支払われます。

【その他の費用・手数料】

以下の費用・手数料についてもファンドが負担します。・監査法人に支払われるファンドの監査費用・有価証券等の売買時に取引した証券会社等に支払われる手数料・有価証券等を海外で保管する場合、海外の保管機関に支払われる費用・その他信託事務の処理にかかる諸費用 等

※上記の費用・手数料については、売買条件等により異なるため、あらかじめ金額または上限額等を記載することはできません。

上記の費用(手数料等)については、保有金額または保有期間等により異なるため、あらかじめ合計額等を記載することはできません。なお、ファンドが負担する費用(手数料等)の支払い実績は、交付運用報告書に開示されていますのでご参照ください。

<課税関係>

課税上は、株式投資信託として取扱われます。個人投資者については、収益分配時の普通分配金ならびに換金時および償還時の譲渡益に対して課税されます。NISA(少額投資非課税制度)の適用対象です。税法が改正された場合等には、変更となることがあります。

投資をご検討いただくにあたって

・投資は収益期待がある一方で、値下がり・元本割れの可能性もあり、その損益はすべてお客さまに帰属します。したがって、お客さまの状況等によっては、資金使途に照らして必ずしも投資が適した選択肢となるわけではない点にご留意ください。

・投資はお客さま自身の判断と責任で行っていただく必要があり、投資知識や投資対象商品への理解に不安がある場合は投資をお控えください。また、投資の判断の基礎となる投資方針については、一般的に、資金使途や投資期間、経済状況やリスク許容度等を総合的に勘案した上で、適宜見直しを行うことが望ましいとされています。

留意事項

・mattoco(マットコ)とは、三菱UFJ国際投信(以下、当社)が提供する、[1]「三菱UFJ国際投信ダイレクト」(インターネットを通じ、当社で口座開設や投資信託の購入・換金を行うことのできるサービス)および[2]当社を通じて投資信託をお取引する際に、参考となる投資関連情報提供等サービスの総称です。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、当社よりお渡しする最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

・当ページの内容は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境等や運用成果等を示唆・保証するものではありません。

・当ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

・当ページに掲載の内容は、お客さまの投資目的、リスク許容度に必ずしも合致するものとは限りません。投資に関する最終決定はお客さまご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員