「インパクト投資」は、社会・環境問題を解決し持続可能な社会の実現を目指す「サステナブルファイナンス」の一つの分野で、国際的にその推進が提唱されています。

日本における市場規模は現在、グローバルと比べると小規模ではあるものの、その分、投資家・金融機関のすそ野が拡大していく余地があると予測されています。

ところが一方で、ESG投資との違いが明確ではない、あるいは誤った理解が広まっていることが指摘されています。

こうした状況の中、金融庁はインパクト投資に関する検討会を開き、インパクト投資の意義や考え方、拡大に向けた方策などについて幅広く議論を行いました。

その報告書にはどのようなことが書かれているのでしょうか。

インパクト投資の定義と特徴

まず、インパクト投資とはどのようなものか見ていきましょう。

金融庁は2022年10月から計8回にわたり「インパクト投資等に関する検討会」(以下、「検討会」)を開きました。「検討会」はインパクト投資について幅広く議論を行い、2023年6月にその報告書「インパクト投資等に関する検討会報告書 」(以下、「報告書」)を公表しました。*1

インパクト投資の定義にはさまざまなものがありますが、「報告書」では、以下のように定義しています。

より詳しい定義もみてみましょう。

これは、インパクト投資を推進する、グローバルなネットワーク組織「The Global Steering Group for Impact Investment (GSG)」による定義です。*2

「インパクト」とは、事業や活動の結果として生じた、社会的・環境的な変化や効果のことで、その変化や効果は、短期、長期を問いません。*2

日本におけるインパクト投資のポテンシャル

現在日本ではインパクト投資への関心が高まりつつありますが、その背景はどのようなもの

でしょうか。

インパクト投資の動向

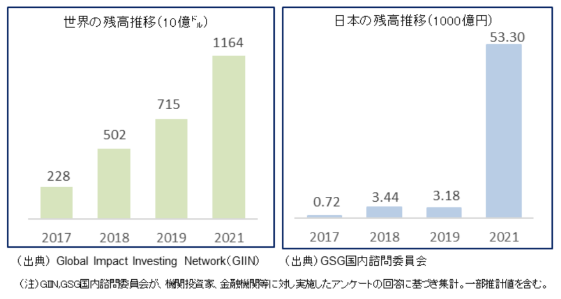

GIIN,GSG国内諮問委員会が、金融機関等に対し実施したアンケートによると、インパクト投資の民間資金の投資残高は、2021年にはグローバルで約1兆ドルといわれています。一方、2021年における日本の市場規模は約5.3兆円であり、急成長しているものの、グローバルと比べると小規模となっています(図1)。

図1 世界と日本のインパクト投資市場規模

出所)金融庁「インパクト投資等に関する検討会報告書」p.10

ESG投資の限界

インパクト投資はESG投資と共通する基盤があるため、その違いが把握しにくいという問題があります。

そこでここでは、ESG投資との違いから、インパクト投資のポテンシャルを探ってみましょう。

インパクト投資とESG投資との共通基盤は、サステナビリティ(持続可能性)やレスポンシビリティ(責任・責務)の実現を目指すという点です。*2

また、財務的リターンと社会的なリターンの両立を目指す点も共通しています。

では、両者の違いはどこにあるのでしょうか。

大きな違いは、その手法です。

国際的なサステナビリティ投資の推進団体「GSIA」が公表したデータによると、ESG投資の投資戦略別残高では「ESGインテグレーション」が最も多く、「ネガティブ/除外スクリーニング」が続いています。*1

「ESGインテグレーション」とは、「財務情報などの伝統的な投資判断指標と併せて、非財務情報であるESG(E:環境、S:社会、G:ガバナンス)要因も考慮して企業を評価し投資意思決定を行うもの」で、ESG評価などを財務分析に組み込み、それに応じて投資先や割合を選定するのが一般的です。*3

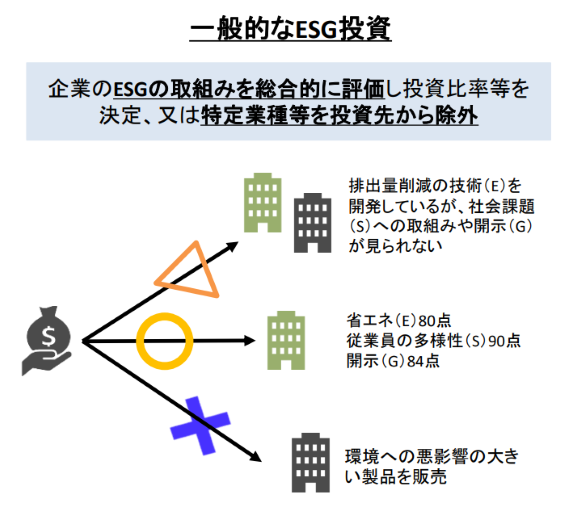

「スクリーニング」には、企業の業種、事業内容、ガバナンスなどに着目して、特に課題のある先には投資を行わない「ネガティブスクリーニング」と、ESG評価の高い企業群を選定する「ポジティブスクリーニング」があります。このどちらも、ESGへの企業の取り組みを総合的に評価し、投資対象(群)を選定するものです(図2)。

図2【一般的なESG投資の手法】

出所)金融庁「インパクト投資等に関する検討会報告書概要」p.1

しかし、こうしたESG投資の手法では、個々の企業に対する個別の投資を通じた効果までは必ずしも勘案されません。*1

そのことについて「報告書」では、次のような企業を例にあげて説明しています。

こうした企業は短期視野の投資では資金が集まりにくい傾向にあります。また、上のようなESG評価やそれに基づくESG指数でも、現在の排出量(E)、多様性の確保や労働条件(S)、ガバナンス(G)などで他社と比べた特別な取り組みがないため、十分な評価が得られない可能性があります。

インパクト投資は、客観性のある指標などを通じて、「効果」や「収益性」を定量的、定性的に測定・管理し、そのうえで投資先との継続的な対話を通じて効果の実現を促進するという手法です。*4

そのため、従来のESG投資の手法では必ずしも十分に捉えられない企業・事業の成長可能性を理解・評価する投資手法として、インパクト投資の重要性が高まっているのです。*1

投資対象

企業の成長段階別に投資の状況を見ると、日本では海外と比べて初期段階にある企業への投資が少なく、十分な収益と規模を達成している上場企業への投資が多いという傾向があります。*1

しかし、インパクト投資は、スタートアップの伴走支援とも親和性が高く、課題解決につながるイノベーションを創出する可能性が期待できます。

さらに、業種をみると、国際的にはエネルギーや森林といった環境分野が多いのに比べ、日本では、健康・医療、女性活躍といったソーシャル分野への投資が多い、といった特徴が挙げられます。*1

インパクト投資の「基本指針案」

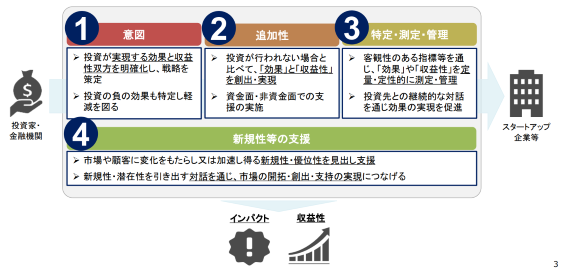

「報告書」には、インパクト投資の基本的な考え方とプロセスなどについて共通理解を醸成することを目的とした「基本指針案」が示されています。

そこで示されているインパクト投資に必要な要件は、以下のように、「意図」「追加性」「特定・測定・管理」「新規性等の支援」の4点です(図3)。

図3【インパクト投資に必要な要件】

出所)金融庁「インパクト投資等に関する検討会報告書概要」p.3

「検討会」では黎明期・成長期にある日本のインパクト投資市場の特性をふまえ、今後、国内外の市場関係者に対して「報告書」の内容を積極的に発信し、幅広い意見を得たうえで基本指針の最終化を行うことにしています。

社会的、経済的に意義があり、今後市場拡大が見込まれるインパクト投資。その動向に注目してみてはいかがでしょうか。

*1 出所)金融庁「インパクト投資等に関する検討会報告書 - 社会・環境課題の解決を通じた成長と持続性向上に向けて-(2023年6月)」< PDF>p.2, p.15, p.10, p.4, p.5, p.11

*2 出所)Global Steering Group for Impact Investment (GSG) 国内諮問委員会「インパクト投資とは」

*3 出所)MUFG 三菱UFJ信託銀行「ESGインテグレーション」

*4 出所)金融庁「インパクト投資等に関する検討会報告書概要」p.3, p.1