投資の初心者から専門家まで、幅広く支持されている投資方法の1つに高配当株投資が挙げられます。高配当株投資は、その名のとおり、配当利回り(1株あたり配当金÷株価)が高い株式に投資する手法です。

高配当株、というと目先の高いインカムゲインを期待して投資するイメージがある方もいらっしゃると思いますが、実は長期の資産形成にも活用できる可能性があります。

高配当株投資に興味があるものの、「どんな銘柄を選んだら良いかわからない」「損失が気になる」という悩みをお持ちの方は多いのではないでしょうか。

この記事では、わかりやすく高配当株投資の方法について解説します。

高配当株の魅力

高配当株の魅力には主に以下の2点が挙げられます。

- 配当金が収入になる

- 配当金の再投資で効率的に資産形成ができる

配当金が収入になる

高配当株の第一の魅力は、「一般的な株式と比較して、高い配当金を受け取れる可能性がある」ということです。日本は2023年1月末時点で中央銀行が異次元緩和を継続している関係で、その他先進国と比較して超低金利であるため、預金をしていても、受け取れる利息は微々たるものです。「預金はほぼ無利息」という感覚をお持ちの人は多いのではないでしょうか。一方、高配当株に投資をすれば、日本における定期預金の水準よりも高い利回りで配当金を受け取れる可能性があります。※

※投資は収益期待がある一方で、値下がり・元本割れの可能性もあり、その損益はすべてお客さまに帰属します。したがって、お客さまの状況等によっては、資金使途に照らして必ずしも投資が適した選択肢となるわけではない点にご留意ください。

ここでは、投資した場合の金額に応じて、配当金がいくら受け取れるのかを試算してみます。ちなみに、株価に対する年間の配当金の割合を「配当利回り」といいます。

※上記は試算/シミュレーションであり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、手数料等を考慮しておりません。

上記の表の⑧に記載のように、NISA口座で購入した株式の配当金は、非課税になります。100万円の投資で年間に5万円の配当金を受け取れる計算になります。ただし、NISA口座で配当金に非課税を適用するためには、配当金の受取方法として「株式数比例配分方式」を、予め証券会社等にて申し込んでおく必要があります。*1

もし、表の⑨に記載のように、課税口座で配当金を受け取ったとしても上記の例では税引き後の配当金は39,843円となっており、十分に魅力的だといえます。あくまで仮定ですが、もし25年間39,843円の配当金を受け取り続けるとした場合、合計額は996,075円(39,843円×25年で計算)になります。つまり、投資元本100万円をほぼ回収したことになります。※

※上記は試算/シミュレーションであり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、手数料等を考慮しておりません。また、計算を簡略にするため、同じ税率が続いたものと仮定し計算しています。

実際には、長期投資をしている期間の中で税制が変更になる可能性はあります。ただ、配当金を受け取ることができれば、投資元本の回収を目指せる可能性はあります。※

※株式の価格変動リスクやそもそも配当金が受け取れない場合もありますので、ご留意ください。

配当金の再投資で効率的に資産形成ができる

前項の解説で、高配当株のメリットはご理解いただけたと思います。受け取った配当金を生活費の足しにすることや、娯楽に使うなどのように「消費に回したい」と考える人は多いと思います。しかし、家計の状況から鑑みて、もし配当金を使う必要がないのであれば、新たな株式を買うことに使う方が合理的であると考えています。

前項の試算では、100万円の投資で税引き後の配当金を39,843円受け取ることができました。たとえばこの配当金を、株式を買い増しすることに使った場合、毎年株数は増えていき、受け取れる配当金は年々増加していく計算になります。ただ、これらのメリットだけではなく、リスクも当然あります。それは、実際には株価と配当金は変動します。予想よりも、減配が続いてしまい配当利回りが大きく下がってしまう可能性もある点には注意する必要があります。

次の項では、高配当株投資を始めるにあたり意識した方がよいことを解説します。

(目次へ戻る)

高配当株投資を始めるにあたり意識すべきこととは?

配当が安定している銘柄について幅広く調べる

前項でお伝えした高配当株の魅力は、あくまでも配当が下がらない、もしくは上がり続けることを前提で解説しています。では、配当が安定している株式はどのように見つけたら良いのでしょうか。

実は、米国の高配当株には過去数十年間配当金が下がらないどころか、上がり続けている銘柄は存在します。その銘柄の一例を以下に記載します。ちなみに、配当が前年よりも増加することを「増配」といいます。表には増配年数も記載しています。

※各種資料を元に三菱UFJ国際投信が作成

※上記は連続増配実績のある企業を紹介したものですが、個別銘柄の推奨を目的とするものではありません。

※各金額は米ドル表記

※四半期配当は日本の2022年12月13日時点の各社発表の最新データ*3,4,5,6

※年間配当は四半期配当に4を乗じて計算

※株価は米国の2022年12月12日時点の終値

※過去の実績であり、将来の運用成果を示唆・保証するものではありません。投資に関する決定はお客さまご自身のご判断と責任のもとに行っていただきますようお願いいたします。

もちろん、これらの企業が今後も増配を続けるとは限りません。しかし、過去の実績は1つの投資判断の材料になります。

目標とする配当利回りを決めておく

株式の投資タイミングは、一言で解説できるほど簡単ではないため、初心者でも取り入れやすい考え方の例を解説します。

仮に、今後も増配が継続する、または同水準の配当が継続すると仮定した銘柄をターゲットとした場合、その銘柄の株価がなんらかの理由で下落すると、配当利回りは上がります。自身の求める配当利回りを決めておき、希望の配当利回りまで株価が下がったときが、1つの投資タイミングになります。

上記のペプシコの例でいえば、年間配当が4.60米ドル以上に維持されると仮定し、もし株式相場の混乱により、株価が100米ドル程度まで下がれば、税引前の配当利回りは4.6%になります。この利回りが、自身の求める利回り水準であれば、買うか否かの判断をするタイミングが来ている、ということです。しかし、そもそもの求める利回りについては、株式市場全体の配当利回りや安全資産である国債(米国株の場合は米国債)の利回り、またインフレ率等の外部環境の状況や、自身の資産形成計画を鑑みて決めておく必要があります。

ちなみに、米国株の税金は、米国で配当に対して10%引かれた後、国内で日本株の配当の税率と同じ20.315%(所得税15.315%、住民税5%)が引かれます。二重課税を緩和するために、国内の所得税が一定金額還付される「外国税額控除」という制度はあります。しかし、当該制度で二重課税が完全に解消されるとは限りません。税引き後の配当利回りは二重課税を前提にした利回りで見積もっておけば、保守的に計算していることになります。

また、米国の連続増配銘柄でも、減配にならないという保証はありません。投資判断は配当利回りだけでなく、銘柄の状況をよく調べた上でおこなう必要があります。

外国税額控除については、下記の記事で解説しています。是非こちらも併せてご覧ください

個別銘柄選定が難しいと感じる人は、高配当株に投資する投資信託を検討するのも1つ

「米国株に連続増配中の企業が多い」とわかっても、数々の銘柄を調べ、それぞれの銘柄の投資タイミングを図るのは簡単ではありません。個別銘柄の選定が難しいと感じる方には、高配当株に投資するタイプの投資信託(以下、高配当株投信)も選択肢の一つです。

高配当株投信のメリット

高配当株投信のメリットは以下のとおりです。

- 銘柄をプロが選定してくれる

- 配当再投資の原理に基づいた運用が行われる

- 積立投資ができる

1つ目のメリットは、銘柄をプロが選定してくれることです。また、高配当株投信は数十~数百種類の銘柄に投資をするため、分散効果も得られます。先述した連続増配銘柄の配当利回りにはバラつきがありました。「この銘柄は高配当株といえるのだろうか」という銘柄もあったかと思います。高配当株投信であれば、プロが銘柄選定をしてくれるので、個別株を自身で選別して、購入するよりもお手軽に投資ができると思います。また、業績悪化によって無配当になってしまった銘柄を、高配当株だと思い込み続けてしまうような錯誤を防ぐことができます。

2つ目のメリットは、配当の再投資が自動的に行われることです。投資信託は、基本的に保有株から発生する配当金を、可能な限り追加の株式を買うことに使います。先述の配当の再投資法を見た際に「自分でできるだろうか」という不安を持った方にとって、高配当株投信は役に立つでしょう。

3つ目のメリットは、積立投資ができることです。相場の下落時にタイミングよく投資をする自身がない人や、まとまった資金がない方にとって、毎月一定額ずつ投資する積立投資は有効です。積立投資であれば、少額ずつの投資を行える点も、初心者向きといえるでしょう。

高配当株投信のデメリット

高配当株投信のデメリットは以下のとおりです。

- 配当金は再投資されてしまうため、受け取れない

- 信託報酬がかかる

- 銘柄選定を自分でできない

高配当株投信の1つ目のデメリットは、メリットとして取り上げたことでもありますが、配当金が再投資されてしまうことです。投資信託が保有している株式の配当金は、投資信託の純資産に内包され、投資に回せる資金については株式の買い増しに使われます。ゆえに「配当金を受け取って生活費の足しにする」といったような目的の利用はできません。

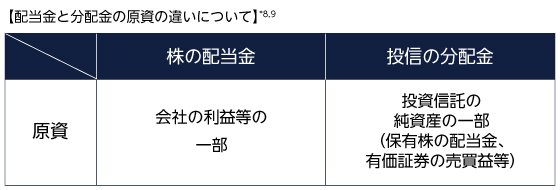

投資信託の分配金を知っている人の中には、「投資信託の分配金が配当金の役割を果たすのでは?」という疑問を持つ人がいると思います。しかし、分配金は配当金とは性質が異なります。分配金は投資信託の純資産から払い出される仕組みのため、分配金の原資が全て保有株の配当金とは限りません。株式の売買益や為替差益等も含まれている可能性があります。投資信託の分配金は運用資産の取り崩しに性質が近いため、株式の配当金と混同しないことをおすすめします。ちなみに、利益として受け取る分配金(普通分配金)の税金は、配当所得になるため、所得税15.315%、住民税5%が引かれます。*7

ここで、税金関連における高配当株のメリットについて、一つ補足があります。

外国税額控除を受ける手続きが不要である点は、投資信託のメリットの1つです。投資信託が保有する米国株の配当金の受け取り時に負担した税金は、投資家への分配金支払い時の所得税から差し引く制度があります。米国株を個別銘柄で保有している場合、配当金の二重課税を緩和するためには外国税額控除の手続きが必要です。

また、高配当株投信の2つ目のデメリットは信託報酬がかかることです。信託報酬は、運用中に投資信託の純資産から引かれるコストです。信託報酬は個別株の投資であれば発生しない費用です。ちなみに、売買時の手数料は、「買付手数料」と「売却時に発生する信託財産留保額」がない投資信託を選択すればかかりません。

3つ目のデメリットは投資する銘柄を選択できないことです。投資信託では、銘柄選びはファンドマネジャーに完全にお任せになります。個別銘柄でどうしても気になる銘柄がある場合には、個別株投資で買う方法があります。

(目次へ戻る)

まとめ

配当金は、原則、企業が稼いだ利益を原資に支払われます。つまり、高配当を出しているということは、企業が一定の利益をしっかり稼いでいる裏付けでもあります。しかし、個別企業の選定や購入タイミングを見極めるのは困難です。そこで、高配当株投信を利用すれば、業績が優良な銘柄への分散投資ができるとともに、配当の再投資機能を使って資産形成を効率的に行うことができます。また投資信託の中でも、投資初心者の方には低コストインデックスファンドから始めることも選択肢の一つです。

そこで、三菱UFJ国際投信が設定・運用している高配当株投信としてS&P500構成銘柄のうち優良株&高配当株に着目した「eMAXIS S&P500クオリティ高配当インデックス」がございます。詳しくは、下記をご覧ください。

eMAXIS S&P500クオリティ高配当インデックス

ファンドの詳細はこちら

リスク費用はこちら

*1 出所)日本証券業協会 「NISA口座における上場株式の配当金等受取方式に関する注意事項」

*2 出所)国税庁「 No.2507 復興特別所得税の源泉徴収」

*3 出所)P&G SPLITS&DIVIDEND HISTORY.

*4 出所)3M Investor Relations

*5 出所)PEPSICO PressRelease

*6 出所)Walmart Investor Relations

*7 出所)国税庁「 No.1330 配当金を受け取ったとき(配当所得) 」

*8 出所)日本証券業協会「金融・証券用語集 配当金(はいとうきん)」

*9 出所)日本証券業業界「毎月分配型の投資信託」とは?

・投資は収益期待がある一方で、値下がり・元本割れの可能性もあり、その損益はすべてお客さまに帰属します。したがって、お客さまの状況等によっては、資金使途に照らして必ずしも投資が適した選択肢となるわけではない点にご留意ください。

・投資はお客さま自身の判断と責任で行っていただく必要があり、投資知識や投資対象商品への理解に不安がある場合は投資をお控えください。また、投資の判断の基礎となる投資方針については、一般的に、資金使途や投資期間、経済状況やリスク許容度等を総合的に勘案した上で、適宜見直しを行うことが望ましいとされています。

■当ページは三菱UFJ国際投信が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

■当ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

■当ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

■投資信託は、預金等や保険契約とは異なり、預金保険機構、保険契約者保護機構の保護の対象ではありません。銀行等の登録金融機関でご購入いただいた投資信託は、投資者保護基金の補償の対象ではありません。

■投資信託は、販売会社がお申込みの取扱いを行い委託会社が運用を行います。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員