米国株に投資する楽しみの1つに配当があります。米国株の多くは年に4回の配当を出しており、配当目的で投資をしているという方は多いのではないでしょうか。中には60年以上も増配を続けている米国企業もあります。米国の増配株に投資をすることで、継続的にインカムゲインを得られる可能性はあります。

しかし、米国株の配当は、米国と日本の両方で課税されており、二重課税になっているという問題があります。実は米国で引かれた所得税の全部または一部は、「外国税額控除」を申告することで国内の所得税還付を受けることができます。この記事では外国税額控除の申請方法を制度のデメリットを含めて解説します。

米国株式の配当に対する税金

国内に居住する日本人は、国内外の全ての所得に対して申告義務があります。*1 外国で発生した所得は現地で税金が源泉徴収された上に、日本でも課税対象になるため、二重課税になってしまいます。米国株の配当金もこのケースに当てはまります。

米国株の配当に対する課税は、米国で10%引かれた後に、日本でも所得税(復興特別所得税含む)と地方税の合計で20.315%が源泉徴収されます。

実は、確定申告をすることによって米国で課された税金の全部または一部に相当する金額を国内の所得税から控除することができます。これを外国税額控除といいます。

ちなみに、米国株の売却にともなう譲渡益は、米国では課税されず、日本国内でのみ課税されます。国内の株式投資における譲渡所得の税率は合計で20.315%であり、特定口座に預けている株式であれば源泉徴収で納税手続きは完了します。

外国税額控除の計算式

外国税額控除の限度額は、以下の計算式で求めることができます。

所得税の控除限度額=所得税額×(調整国外所得金額/所得総額)

(※上記はすべてその年分の金額です)

ここでいう所得税額とは、国内株式の配当控除や住宅ローン控除などの税額控除を適用した後の所得税額のことをいいます。

次に、調整国外所得金額とは、損失の繰越控除などを適用する前の国外所得金額のことをいいます。米国株式の配当の場合は、配当金額のことです。多くの証券会社では配当の明細を顧客に通知しており、その通知書に申告に必要な配当の額が記載されています。

所得総額は、損失の繰越控除などを適用する前の総所得金額等のことをいいます。総所得金額等には、一般的な総合課税の対象になっている所得の他に、特別控除前の分離長期(短期)譲渡所得の金額、一般株式等の譲渡所得の金額、上場株式等の譲渡所得の金額、申告分離課税を選択した場合の配当所得等の金額、先物取引の雑所得の金額、退職所得と山林所得の合計金額も含まれます。*2

外国税額控除の手続き方法

外国税額控除を受ける場合には、確定申告をする必要があります。確定申告書には以下の書類を添付します。*2

- 外国税額控除に関する明細書

- 外国所得税が課されたことを証明する書類(以下、証明書類)

証明書類は、特定口座で取引している方であれば証券会社等で毎年1月に交付される「特定口座年間取引報告書」に外国所得税の額が記載されているので、その書類を提出するのが一般的です。具体的な証明書類については、取引をしている証券会社と所轄税務署に確認をしておきましょう。

また、e-Taxを利用して確定申告をする方は、明細の入力は必要なものの、証明書類の添付は不要になります。ただし、法定申告期限から5年間は税務署から問い合わせがあった時のために手元に保管しておく必要があります。*4

申告の時に気をつけておきたいこと

ここからは外国税額控除で気を付けておいた方が良いことを解説します。

米国株の配当の納税方法は3種類ある

そもそも、配当所得の申告方法には以下の3つの選択肢があります。

- 申告不要

- 申告分離課税

- 総合課税

申告不要とは、源泉徴収で納税を完了する方法です。米国株の配当から所得税が引かれたままで問題ない方は、確定申告をしなければ、申告不要を選択したことになります。申告不要を選択した場合は、証券会社ごとに特定口座内の上場株式等の利子、配当、分配と譲渡損は損益通算されます。*5

申告分離課税は、確定申告はするものの、配当所得を総合課税の所得とは別にして所得税を計算する方法です。申告分離課税を選択することで、上場株式等の利子、配当、分配と譲渡損は他の証券会社のものも含めて損益通算することができます。また、前年以前3年以内に繰り越した上場株式等の譲渡損も損益通算の対象になります。 *5ただし、米国で引かれた配当に対する税金は損益通算の対象にはなりません。

総合課税は、確定申告によって、配当所得を給与所得や事業所得などと合算して納税する方法です。総合課税を選択した場合は、申告分離課税と異なり損益通算はできません。*5

外国税額控除を受けるためには、上記1〜3のうち、2の申告分離課税か、3の総合課税を選択する必要があります。

国民健康保険料・介護保険料が上昇してしまう場合がある

個人事業主や定年退職をした方で、国民健康保険に加入している方は、注意が必要です。株式の配当所得は、確定申告をすると国民健康保険料の算定基礎となる所得に含まれてしまいます。これは、申告分離課税を選択しても総合課税を選択しても同じです。*6

外国税額控除で還付される金額と、増額になる国民健康保険料を比較してから確定申告をするのかどうかを判断する必要があります。また、介護保険料も所得に応じて納付額が増加するので注意が必要です。*7

納税額が上昇してしまうことがある

確定申告をする方は、納税額の上昇に注意する必要があります。

配当所得を総合課税で申告すると、分離課税よりも高い税率になってしまうことがあります。国内株式の場合は、総合課税を選択することで配当控除を受けることができますが、米国株は配当控除を受けられません。*3国内株式と同じ感覚で判断するのは危険です。

所得控除も影響を受けます。扶養されている方が配当所得を確定申告すると合計所得金額が上昇し、扶養対象者から外れてしまう可能性があります。納税者が配偶者控除・配偶者特別控除(以下、配偶者控除等)や扶養控除を受けられなくなると、所得税と住民税が増加することがあります。*5,8,9,10,11

世帯主も油断できません。配偶者控除等は、納税者本人の合計所得金額が900万円超の場合に所得控除額が縮小され、1,000万円超になると完全に利用ができなくなります。*8,9

例えば、所得税率が20%の方が、38万円の配偶者控除等の利用ができなくなると、38万円の20%分、つまり7万6,000円も所得税額が上がってしまうことになります。

米国で引かれた税金の全てが還付されるとは限らない

外国税額控除を申告したからといって、米国で引かれた税額分が満額で還付されるとは限りません。

下記計算式*2を見てわかるとおり、税額控除の金額は、あくまでも所得総額に占める外国所得の金額の割合分であることがわかります。

(※上記はすべてその年分の金額です)

下記の例のように住宅ローン控除等を利用している方は、所得税額が低くなっているため、外国税額控除で還付できる金額も同時に低くなってしまいます。

所得税額:44万円(84万円−40万円)、調整国外所得金額100万円(米国における納税額10万円)、所得総額805万円

所得税の控除限度額=44万円×(100万円/805万円)=54,658円米国で引かれた税金は10万円であるにも関わらず、上記の計算だと54,658円しか所得税の還付が受けられないことになっています。このように、外国で納めた所得税分が完全には還付されない場合は、都道府県民税および地区町村民税からも税額控除が行われます。

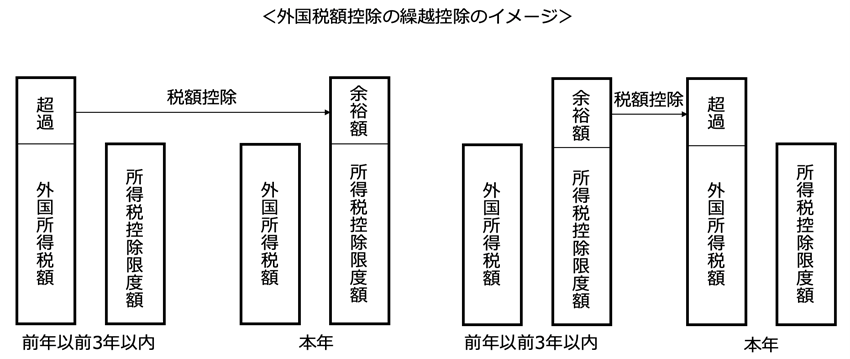

外国の所得税が控除限度額を上回っている状態のことを、「控除限度額を超過している」といいます。逆に全ての外国所得税分の還付を受けても控除限度額が余っている状態を「控除余裕額がある」といいます。超過分と余裕額は、翌年以後3年間繰り越すことができます。*2

NISA口座で購入した米国株の配当は外国税額控除の対象外

NISA口座で購入した米国株は、国内の譲渡所得と配当所得に係る所得税・地方税は非課税ですが、米国では配当から10%の所得税が源泉徴収されます。また、NISA口座預かりの米国株は外国税額控除の対象外です。

税還付のメリットだけで判断しないようにしよう!

仕組みの煩雑さ・手続きの面倒さを気にする方は、投資信託を活用した米国株投資も一案。

外国税額控除は、二重課税を防ぐ合理的な制度です。しかし、配当所得を確定申告することで生じるデメリットには注意が必要です。税還付のメリットだけをみて判断しないことが大切です。

なお、米国株に投資している国内の投資信託の分配金については、マザーファンドで直接米国株に投資している場合、投資信託側で一定のルールに基づいた外国税額を控除する処理を行っているため、個人が外国税額控除をする必要はありません。手間が省ける点は投資信託のメリットといえるでしょう。

*1 出所)国税庁「No.2010 納税義務者となる個人」

*2 出所)国税庁「No.1240 居住者に係る外国税額控除」

*3 出所)国税庁「No.1250 配当所得があるとき(配当控除)」

*4 出所)「e-Tax 所得税及び復興特別所得税についてよくある質問」

*5 出所)「No.1331 上場株式等の配当等に係る申告分離課税制度」

*6 出所)大田区「国民健康保険料計算方法」

*7 出所)大田区「介護保険料」

*8 出所)「No.1191 配偶者控除」

*9 出所)「No.1195 配偶者特別控除」

*10 出所)「No.1180 扶養控除」

*11 出所)国税庁「専門用語集 合計所得金額」

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員