公的医療保険の給付には高額療養費制度があります。

高額療養費制度とは月間の医療費が自己負担限度額を超えた場合、その超過分の給付を受け取ることができる制度です。(個人の年齢や所得に応じて自己負担限度額は異なります。)

では実際に入院した人は、どのくらいの自己負担額を支払っているのでしょうか。

自己負担額を把握し、個人が備えるべきリスクを認識しておきましょう。

高額療養費制度とは

まずは高額療養費制度の概要を解説していきます。高額療養費制度とは、家計の医療費負担を軽減するための制度です。月間ひと月(月の初めから終わりまで)で医療費が個人の自己負担限度額を超えた場合に、その超過分の給付を受け取ることができます。限度額は、年齢や所得に応じて定められており、いくつかの条件を満たすことにより、負担を更に軽減するしくみも設けられています。*1

一度の受診だけが対象ではなく、同一月内であれば、同じ診療所で複数回受診した場合や、異なる診療所で受診し、その合算が自己負担限度額を超えた場合にも給付対象となります。*2

この制度は、公的医療保険に加入している人が対象です。公的医療保険とは、健康保険組合、共済組合、後期高齢者医療制度等のことを指します。

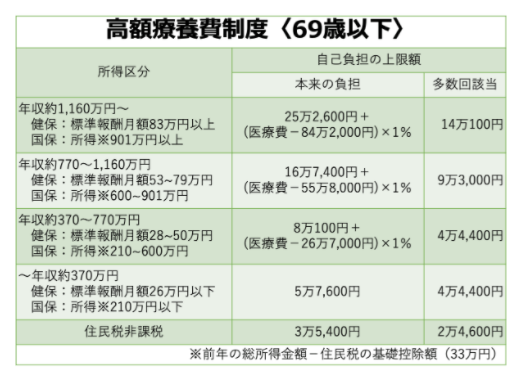

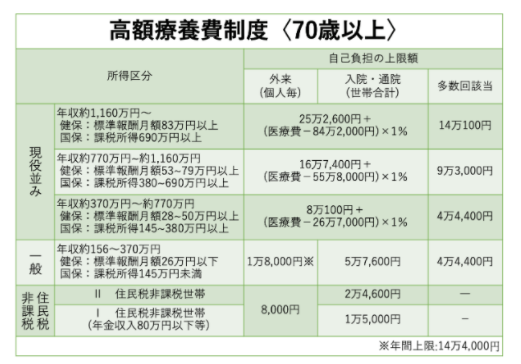

また、個人の所得状況や、年齢が69歳以下であるか70歳以上であるかに応じて自己負担限度額が異なりますので注意が必要です。

以下の表*3が自己負担限度額となります。

引用元)UPU(アップユー)「医療保険の入院給付金、いくらに設定すべき?」

例えば年収500万円で35歳の人が、総医療費80万円の治療を1カ月間で受けた場合でみてみましょう。

この場合は、80,100+(800,000-267,000)×1%=85,430円が支払いの上限額です。

公的医療保険に加入していれば、窓口での負担は3割なので実際は80万円の3割に相当する24万円を支払っています。

この24万円のうち、85,430円を超えた154,570円の給付を受け取ることができる制度が高額療養費制度です。

一点、注意すべきポイントがあります。それは、高額療養費制度の給付対象にならない費用があるという点です。

給付対象外の費用として入院時の食事代、差額ベッド代、先進医療にかかる医療費等の保険適用外治療が挙げられます。

なぜなら、食事代は日常生活でもかかる費用であり、差額ベッド代は「個室がいい」という贅沢費として考えられるからです。先進医療費はそもそも保険適用外の治療なので、高額療養費制度からも適用外となります。

(目次へ戻る)

負担額を更に軽減する多数回該当と世帯合算

この制度には、負担額を更に軽減するための多数回該当と世帯合算という仕組みがあります。

多数回該当とは、過去12ヵ月以内に3度、高額療養費制度を利用している場合、4度目から自己負担限度額が引き下げられる仕組みです。この限度額は上記の表の右側の列に記載されています。*4

先程の例を再度用いると、支払いの限度額が85,430円であったことに対し、4度目の限度額は44,400円です。

つまり、支払った24万円のうち超過している195,600円の給付を受け取ることができ、先程と比較すると41,030円分多く給付を受け取ることができます。

世帯合算とは、同じ医療保険に加入している家族の医療費負担額を合算できる仕組みです。この合算額のうち、限度額を超えた部分が返ってきます。*5

例えば、年収500万円の正社員である夫が会社の健康保険に加入していて、その妻が同じ健康保険の被保険者であるケースを考えてみましょう。

もしも、夫が総医療費20万円の治療を受けたとしても、支払額は3割にあたる6万円であるため、高額療養費制度の対象とはなりません。

しかし、妻が同じ月に総医療費10万円の治療を受けた場合、夫婦で合算することが可能です。

この場合、総医療費は30万円となり、窓口負担額は9万円です。上記の表の式に当てはめると、80,100+(300,000-267,000)×1%=80,430円が限度額となります。この限度額を超過している9,570円の給付を受け取ることができます。

夫と妻それぞれで考えると、高額療養費制度の対象とはなりませんが、このように合算することで対象になるケースが発生する仕組みが世帯合算です。

(目次へ戻る)

高額療養費制度の申請方法

実際に超過分の給付を受け取る際には、どのような手続きが必要なのでしょうか。

まずは、加入している医療保険組合に支給申請書を提出または送付する必要があります。

申請書は各医療保険組合のホームページからダウンロードが可能な場合があるようです。必要事項を記入後、指定の送付先へ提出または郵送する流れとなります。

もし、不明であれば健康保険証に記載されている連絡先に問い合わせてみましょう。

ただし、支給には時効があるので注意が必要です。受診した月の翌月から2年間が時効となりますので、この期間を超えないようにしましょう。

申請後は、内容の審査等に時間を要するため、支給までには3カ月程度かかります。*6

申請後すぐに支給されるわけではないため、もし事前に医療費が高額になることが予想されるのであれば、限度額認定証*7を発行しておくと便利です。

限度額認定証とは、69歳以下の方、70歳以上の住民税非課税もしくは年収約370万円から約1,160万円の方を対象に、医療機関の窓口に提示することで、支払い額を自己負担限度額までに抑えることができる証明書です。限度額認定証を利用することで、高額な費用を負担する期間がないため、家計への影響を軽減することができます。

限度額認定証も、高額療養費制度の申請書と同様に、加入している医療保険組合のホームページからダウンロードすることが可能な場合があるようです。必要事項を記入後、郵送して交付を受けます。

もし、予定外に医療費が発生してしまい、支給までの期間に支払いが困難な場合には高額医療費貸付制度があります。この制度は、高額療養費制度の支給が行われるまでの間、無利息で貸付を受けることができる制度です。*8

高額療養費制度の給付がそのまま返済に充てられ、給付の残額だけ受け取る形になります。なお、給付だけでは返済額に対して不足している場合、期日までに個人で返済する必要があります。

(目次へ戻る)

一般的な入院における自己負担

ここまで高額療養費制度の解説をしてきました。この知識で、個人の自己負担額がどのくらい発生する可能性があるのか把握できます。

では、実際に入院したことを想定すると費用はどのくらい必要になるのでしょうか。各種保険の加入を検討する際には、この自己負担額を賄えるかという視点で検討していきます。

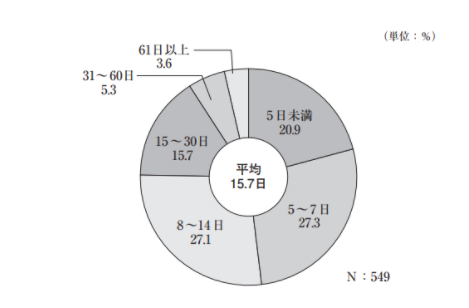

平成31年4月~令和元年6月に行われた、公益財団法人生命保険文化センター「生活保障に関する調査」*9によると、過去5年間で入院した人の平均日数は15.7日、日数別の分布でみると5~7日間が27.3%と最も多いという結果が出ています。

出所)公益財団法人生命保険文化センター「生活保障に関する調査」令和元年度 p.42

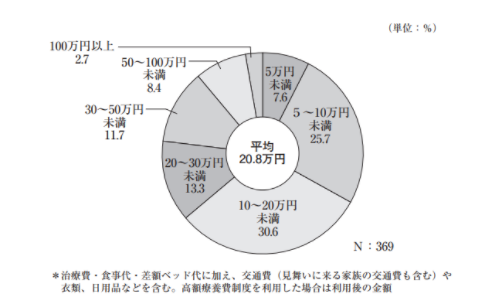

一方で入院した人の自己負担額の平均は20.8万円、金額別分布でみると10~20万円未満が30.6%と最多です。

出所)公益財団法人生命保険文化センター「生活保障に関する調査」令和元年度 p.44

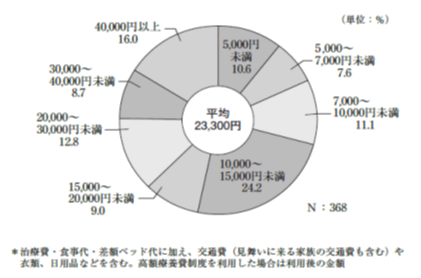

最後のデータとして、自己負担額の総額を入院日数で割った1日あたりの自己負担額は平均で23,300円、金額別分布でみると10,000~15,000円未満が24.2%で最多でした。

下記の金額は全て高額療養費制度を利用後の自己負担額です。この費用には窓口負担の医療費に加えて、給付対象外の食事代、差額ベッド代、日用品等が含まれています。

万が一、入院することになった際、この費用を自身の預貯金で対応できるかどうかを軸として各種保険の加入を検討しましょう。

出所)公益財団法人生命保険文化センター「生活保障に関する調査」令和元年度 p.45

(目次へ戻る)

まとめ

高額療養費制度は個人の医療費負担を大きく軽減することができる制度です。どのようなケースで適用できるのか、いくらまで個人で負担する可能性があるのかをきちんと理解しておくことで、万が一の不安を和らげることができます。

将来のリスクを把握し、必要であれば各種保険で備えるといったように安心して生活できる環境をつくっていきましょう。

*1 出所)厚生労働省「高額療養費制度を利用される皆さまへ」

*2 出所)厚生労働省「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」p.4,5

*3 引用元)UPU(アップユー)「医療保険の入院給付金、いくらに設定すべき?」

*4 出所)厚生労働省「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」p.7

*5 出所)厚生労働省「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」p.6

*6 出所)厚生労働省「高額療養費制度を利用される皆様へ」p.11

*7 出所)厚生労働省「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」p.14

*8 出所)厚生労働省「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」p.11

*9 出所)公益財団法人生命保険文化センター「生活保障に関する調査」令和元年度