- 2022.02.22

足元の不透明な投資環境で光る株式戦略とは?マーケットのおさらいとこれからの株式投資戦略について

ポイント

足元の不透明な投資環境、過去の株式市場はどうだった?

2022年2月14日現在、経済の不透明感が高まっています。インフレ懸念の高まりや米国の金融政策正常化に伴うテーパリング、さらにはその先の利上げ等、今後の投資手法や株式投資戦略に不安を感じている人も多いのではないでしょうか。本記事では、そんな投資家の皆様の一助となるよう、マクロ経済の動向の振り返り、グロース株式やバリュー株式が過去どのようなパフォーマンスをたどったか、今後期待される株式、クオリティ株式とはどういったものなのかを簡単に見ていきます。最後まで読んで頂けますと幸いです。

まず初めに、足元のマーケットを見る前に、過去のマーケットの動きと株式市場の反応を見ていきましょう。

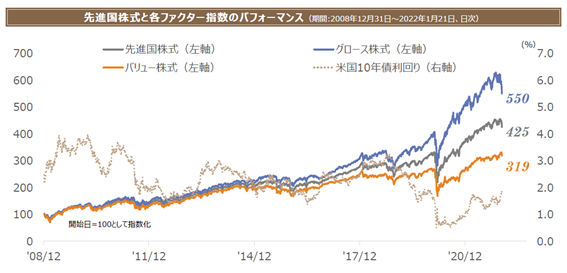

2000年代後半、リーマンショックを契機に各国の長期金利は大きく低下しました。そして、リーマンショック以降、グロース株式中心に株価は上昇していき、特にコロナ・ショック以降は金利の一段の低下等を背景に、グロース株式の上昇は加速していきました(図1)。

図1 先進国株式と各ファクター指数のパフォーマンス

出所)Datastreamのデータを基に三菱UFJ国際投信作成

※先進国株式はMSCI ワールドインデックス、バリュー株式はMSCI ワールドバリューインデックス、グロース株式はMSCI ワールドグロースインデックス(いずれも税引き後配当込み米ドルベース)を使用しています。指数については、「当ページで使用している指数について」をご覧ください。

・計測期間が異なる場合は結果も異なる点にご注意ください。

・上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

では、より長期的な視点で見た際はどうなるのでしょうか。

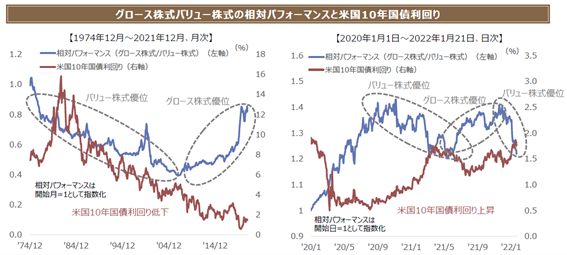

1974年から足元までの、グロース株式とバリュー株式の相対パフォーマンス(グロース株式÷バリュー株式)の推移を見てみると、長期的にはバリュー株式が優位であることがわかります。先に述べた通り、リーマンショック以降はグロース株式が優勢ですが、2020年8月以降、経済の正常化や追加景気対策への期待感等を背景に米国10年国債利回りが上昇に転じたこと等から、バリュー株式優位の展開へシフトしました。その後、2021年以降は再度米国10年国債利回りが低下する中でグロース株式優位の状況に転じる等、一進一退の状況が続いています(図2)。

図2 グロース株式バリュー株式の相対パフォーマンスと米国10年国債利回り

出所)Datastreamのデータを基に三菱UFJ国際投信作成

・バリュー株式はMSCI ワールドバリューインデックス、グロース株式はMSCI ワールドグロースインデックス(いずれも税引き後配当込み米ドルベース)を使用しています。指数については、「当ページで使用している指数について」をご覧ください。

・計測期間が異なる場合は結果も異なる点にご注意ください。

・上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

(目次へ戻る)

今目前にあるリスクについて、データを活用しながら考えてみよう

次に、不透明な状態が続いている足元の経済、株式市場の大局を改めてみていきましょう。

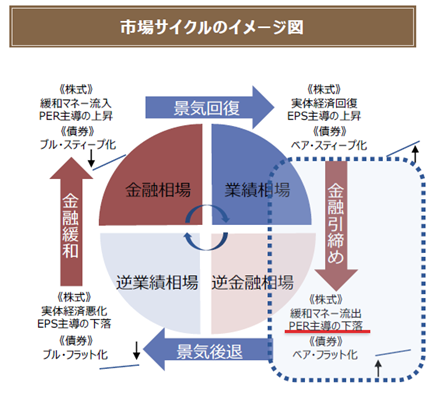

サプライチェーン(供給網)のボトルネックや原油などの資源価格の上昇を背景に、足元インフレ率は大きく上昇しており、2021年12月の米国消費者物価指数(総合、前年同月比)は7.0%上昇と約40年ぶりの高水準になる等、インフレ懸念が高まっています。そして、インフレの高止まりを懸念して、米国においては、テーパリング(量的緩和の縮小)と利上げペースの加速が想定されています。加えて一部では、景気が後退していく中でインフレーションが同時進行するスタグフレーション警戒の動きも見られます。大きな市場サイクルの循環という観点からは、足元はイールド・カーブのベア・フラット化により長短金利差が逆転をしており、これはリセッション(景気後退)の前兆であるともいわれます(図3)。このような市場サイクルの転換点にむけて、今後の株式戦略においては、リスクに備える必要があります。

図3 市場サイクルのイメージ図

出所)Datastreamおよび全米経済研究所のデータを基に三菱UFJ国際投信作成

・市場サイクルのイメージ図は一般的なイメージ図であり、必ずしも全ての相場に当てはまるわけではありません。

・長短金利差は、米国10年国債利回り-2年国債利回り

より直近のデータに的を絞って、株式市場をみていきましょう。

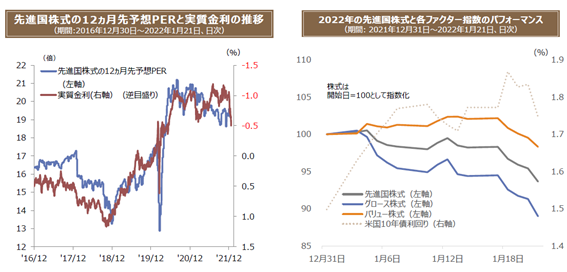

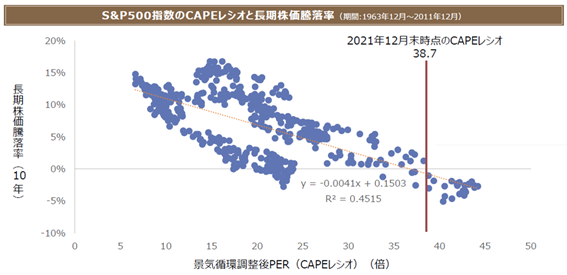

先述の通り、金利の上昇を背景に株式のバリュエーション(PER)は低下しています。特に期待先行で上昇した、高PER銘柄は下値圧力につながるため注意が必要であり、実際に2022年初来、グロース株式の上値は重い展開が続いています(図4)。さらに、景気循環調整後PER(CAPEレシオ*)を使って、足元の米国の株式市場を見ていましょう。図5の通り、過去の実績においては、CAPEレシオとその後の長期株価騰落率(10年)にはおおむね負の相関関係がみられることがわかります。2021年12月末時点の数値を見ると、あくまで過去の実績ではあるもののその後の長期リターンは大きくは期待できない水準であり、注意が必要ということがわかります。

図4 先進国株式の12か月先予想PERと実質金利の推移/2022年の先進国株式と各ファクター指数のパフォーマンス

出所)Datastreamのデータを基に三菱UFJ国際投信作成

・先進国株式はMSCI ワールドインデックス、バリュー株式はMSCI ワールドバリューインデックス、グロース株式はMSCI ワールドグロースインデックス(いずれも税引き後配当込み米ドルベース)を使用しています。指数については、「当ページで使用している指数について」をご覧ください。

・計測期間が異なる場合は結果も異なる点にご注意ください。

・上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

図5 S&P500指数のCAPEレシオと長期株価騰落率

出所)シラー教授のHP、Datastreamのデータを基に三菱UFJ国際投信作成

・S&P500指数は米ドル建て。指数については、「当ページで使用している指数について」をご覧ください。

・上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

※CAPEレシオはノーベル経済学賞受賞者のロバート・シラー教授らが考案した株価の割高感を測る投資指標であり、一般的なPERが単年度の1株当たり利益で測るのに対し、CAPEレシオは物価変動の影響を調整したうえで10年間の利益の平均額を使ってPERを計算します。これにより一時的要因による収益変動や景気循環の影響を除外して株価水準を判断することができると考えられています。

(目次へ戻る)

そんな不透明な投資環境の中で光る、クオリティ株式ってなんだろう

このように、経済の不透明感が色濃い中、我々はどのような株式戦略を取っていけばよいのでしょうか。今回、皆様に提案したいのは、クオリティ株式をポートフォリオに組み込むことです。

クオリティ株式、とは何でしょうか。明確な定義があるわけではありませんが、クオリティ指数の一つであるMSCI社提供のMSCI ワールドクオリティインデックスにおいては、ROEや負債自己資本比率等の指標に着目して、利益率の高い企業、財務が健全な企業等を選定しています。こういった幾つかの指標が優良な銘柄を本記事ではクオリティ株式とします。

(目次へ戻る)

クオリティ株式を持つことでどんな恩恵が得られるの?既に様々な株式を持ってる中検討する価値はあるの?

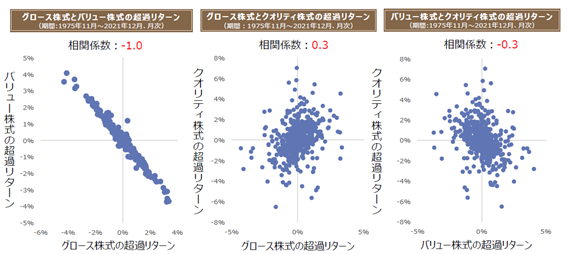

では、グロースともバリューとも異なる、クオリティ株式をポートフォリオに組み込むことでどのような恩恵を受けられるのでしょうか。以下の図6を見ると、クオリティ株式はグロース株式、バリュー株式と超過リターンの相関が低く、分散効果によってポートフォリオ全体のリスク低減効果が期待できることがわかります。現在の景気ステージがどの辺りなのかを判断することは容易ではなく、ファクターローテーションの流れにうまく乗り続けることは難しいため、グロース株式かバリュー株式かの2視点のみならず、第3の視点として相関の低いクオリティ株式にも注目したいところです。

図6 グロース株式/バリュー株式/クオリティ株式の超過リターン・相関係数

出所)Datastreamのデータを基に三菱UFJ国際投信作成

・超過リターンはいずれも対先進国株式(月次)。

・先進国株式はMSCI ワールドインデックス、バリュー株式はMSCI ワールドバリューインデックス、グロース株式はMSCI ワールドグロースインデックス、クオリティ株式はMSCI ワールドクオリティインデックス(いずれも税引き後配当込み米ドルベース)を使用しています。指数については、「当ページで使用している指数について」をご覧ください。

・上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

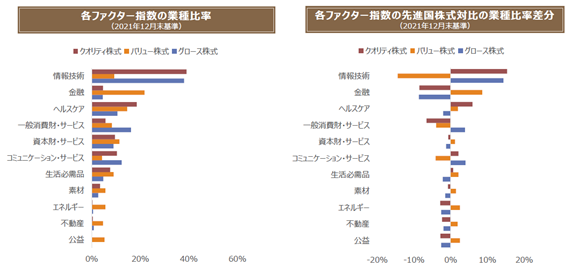

更に、クオリティ株式を保有することで、投資対象となる業種の分散も期待できます。図7の通り、クオリティ株式の業種配分はグロース株式、バリュー株式いずれとも異なっており、クオリティ株式の保有によって業種の偏りを緩和する効果も期待されます。特に、バリュー株式に偏る金融セクターの分散が期待されることがわかります。パフォーマンスに関して、クオリティ株式は過去の相場下落時において、市場全体をアウトパフォームする傾向にあり、特性についてもグロース/バリュー株式と異なるため、グロース株式もしくはバリュー株式のポートフォリオにクオリティ株式を加えることで、ダウンサイド(下振れ)リスクの低減効果が期待されます。

図7 各ファクター指数の業種比率/各ファクター指数の先進国株式対比の業種比率差分

出所)MSCIのデータを基に三菱UFJ国際投信作成

・先進国株式はMSCI ワールドインデックス、バリュー株はMSCI ワールドバリューインデックス、グロース株はMSCI ワールドグロースインデックス、クオリティ株はMSCI ワールドクオリティインデックスを使用しています。業種は、GICS(世界産業分類基準)で分類しています。指数については、「当ページで使用している指数について」をご覧ください。

・上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

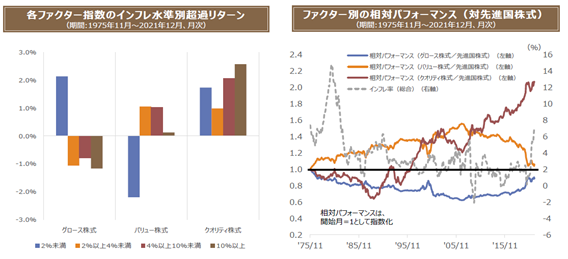

最後に、足元のインフレ懸念に関して、クオリティ株式の過去のパフォーマンスはどうだったかを見てみましょう(図8)。クオリティ株式は過去のインフレ時において、市場全体をアウトパフォームする傾向にあり、グロース株式もしくはバリュー株式のポートフォリオにクオリティ株式を加えることで、インフレヘッジ効果も期待することができるのです。

図8 各ファクター指数のインフレ水準別超過リターン/ファクター別の相対パフォーマンス(対先進国株式)

出所)MSCIのデータを基に三菱UFJ国際投信作成

・先進国株式はMSCI ワールドインデックス、バリュー株式はMSCI ワールドバリューインデックス、グロース株式はMSCI ワールドグロースインデックス、クオリティ株式はMSCI ワールドクオリティインデックス(いずれも税引き後配当込み米ドルベース)を使用しています。インフレ率は米国消費者物価指数(総合)の前年同月比を使用。指数については、「当ページで使用している指数について」をご覧ください。

・計測期間が異なる場合は結果も異なる点にご注意ください。

・上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

(目次へ戻る)

まとめ

このように金利サイクルの影響を大きく受けるグロース、バリュー株式に加え相対的に質の高いクオリティ株式をポートフォリオに加えることでグロース株式とバリュー株式に対する低相関の関係により、分散効果が見込めるのみならず、ダウンサイドリスクの低減など相対的にディフェンシブな効果も期待されます。

不透明な投資環境下だからこそ、株式での長期投資の実践においては景気動向に左右されにくいクオリティ株式をポートフォリオに入れることを検討してはいかがでしょうか。

・当ページで使用している指数等について

・MSCI ワールドインデックスおよび各ファクター指数に対する著作権およびその他知的財産権はすべてMSCI Inc.に帰属します。本資料中の指数等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、発行者および許諾者が指数等の正確性、完全性を保証するものではありません。各指数等に関する免責事項等については、委託会社のホームページ(https://www.am.mufg.jp/other/disclaimer.html)を合わせてご確認ください。

・GICS(世界産業分類基準):Global Industry Classification Standard (“GICS”)は、MSCI Inc.とS&P(Standard & Poor’s)が開発した業種分類です。GICSに関する知的財産所有権はMSCI Inc.およびS&Pに帰属します。

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

◯関連する記事の紹介

市場の不透明感が高まる局面でお伝えしたい!下落局面で下値抵抗力の発揮が期待される投資信託とは?

2022年に入り、インフレ懸念の高まりや米国の金融政策正常化に伴うテーパリング、その先に予想される利上げ、ウクライナ情勢緊迫等の影響で市場環境が不安定な状態が続いており、一時的に株式市場が大きく下落するなど不透明な投資環境となっています。

資産形成にお役立ていただける当社の代表的なインデックスファンドの商品内容や選び方のポイントなど、よくいただく質問へのご回答を織り交ぜながら丁寧に解説いたします。

本記事が下落リスクを抑えた長期投資を実践していくうえで、一助になれば幸いです。

こんな方におすすめです!

・不透明な投資環境下で、ファンド選びに関してお悩みの方

・ニッチな投資戦略に興味のある方

おすすめ