ポイント

2022年に入り、インフレ懸念の高まりや米国の金融政策正常化に伴うテーパリング、その先に予想される利上げ、ウクライナ情勢緊迫等の影響で市場環境が不安定な状態が続いており、一時的に株式市場が大きく下落するなど不透明な投資環境となっています。

保有資産価格の大きな下落は、投資家心理の悪化につながり長期で投資を続けることに煩悶が生じる場合もあるでしょう。そのため、長期投資を実践するためには、下落リスクをできるだけ抑えることも大切だと考えます。

※当ページにおいては、モルガン・スタンレー グローバル・プレミアム株式オープン(為替ヘッジあり) を「為替ヘッジあり」、モルガン・スタンレー グローバル・プレミアム株式オープン(為替ヘッジなし) を「為替ヘッジなし」、モルガン・スタンレー グローバル・プレミアム株式オープン(為替ヘッジあり) 予想分配金提示型を「(為替ヘッジあり) 予想分配金提示型」、モルガン・スタンレー グローバル・プレミアム株式オープン(為替ヘッジなし) 予想分配金提示型を、「(為替ヘッジなし) 予想分配金提示型」ならびにこれらを総称して「当ファンド」、または「モルガン・スタンレー グローバル・プレミアム株式オープン」、モルガン・スタンレー グローバル・プレミアム株式オープン マザーファンドを「マザーファンド」ということがあります。

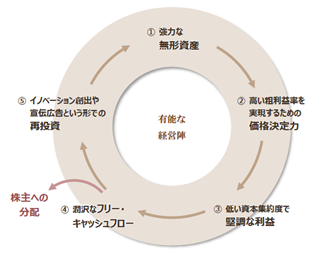

下落局面で下値抵抗力の発揮が期待されるクオリティ特性の高いプレミアム企業はどんな企業?

プレミアム企業とは、高いブランド力、有力な特許、強固な販売網など、競争優位の無形資産を裏付けに、持続的にフリー・キャッシュフローを増大させることが期待される企業を指しています。

以下は持続可能なプレミアム企業の循環を示しています(図1)。

出所)モルガン・スタンレー・インベストメント・マネジメントの資料を基に三菱UFJ国際投信作成

※上記は当ファンドの運用チームによる見通しおよび見解です。

では、具体的にどんな企業の事を指しているのでしょうか。

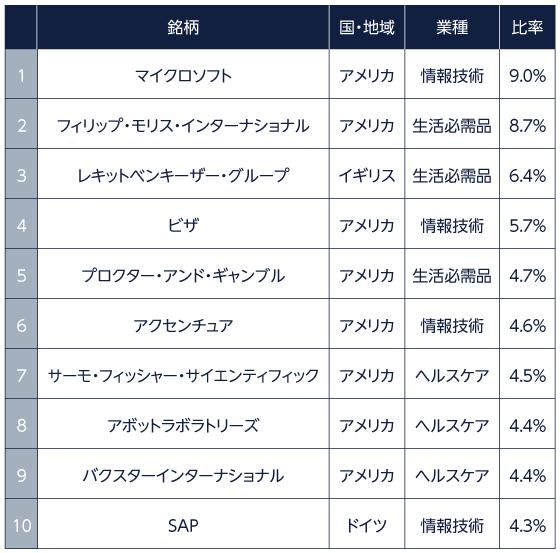

2022年1月末時点で、当ファンドの中から純資産総額が一番大きい為替ヘッジなしの組入上位10銘柄を見てみましょう(図2)。

※国・地域はモルガン・スタンレー・インベストメント・マネジメント・リミテッドが定義した区分に基づいています。業種は、GICS(世界産業分類基準)で分類しています。

※原則として、比率は純資産総額に対する割合です。 表示桁未満は、四捨五入しています。

※上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

保有銘柄をみると、知名度が高い、あるいは日常生活で使ったことがある製品・サービスを持つ企業もあり馴染み深い銘柄も多いと思います。

一方で、馴染み深い銘柄を単純に多く組み入れているファンドという訳ではございません。なぜこのような銘柄(=プレミアム企業)が当ファンドで選ばれているのか理由をお伝えします。

①高いブランド力

高いブランド力とは、簡単に真似できないブランドや、替えの効かないネットワークを確立した企業の事を指しています。

具体例を為替ヘッジなしの2022年1月末時点の組入上位10銘柄から紹介します(図2)。

まず、目にすることが多い日用品を扱う企業のひとつとして、世界最大級の日用品メーカーであるプロクター・アンド・ギャンブル(P&G)が組み入れられています。パンパーズやファブリーズ、SK-Ⅱといった消費者に馴染みがあり日常生活に欠かせないブランドを多く取り揃えているため高いブランド力がある企業といえるでしょう。ただ、日常生活に欠かせないという点だけで高いブランド力があると当ファンドは位置づけてはいません。当ファンドでは、有力な特許や強固な販売網を持つことも高いブランドとしています。有力な特許の一例では、嗜好品のたばこを扱うフィリップ・モリス・インターナショナルが組み入れられています。マールボロといった紙巻たばこで高いブランドを有していますが、加熱式たばこIQOSで有力な特許を有しています。強固な販売網の一例では、透析等の腎臓関連、点滴関連、これらの機器に関連する薬品等の製造を手掛けるヘルスケア企業のバクスターインターナショナルが挙げられます。ヘルスケアの分野においては、製品・サービスの信頼性が重要で、新規参入が困難と考えられます。そのため、定期的に消費されるため、リピート購入につながる傾向があります。

※上記は、当ファンドのプレミアム企業の特徴のひとつである「高いブランド力」について理解を深めていただくため、2022年1月末時点の為替ヘッジなしの組入上位10銘柄かつ事業内容等を勘案して抽出した銘柄についてご紹介したものです。したがって、個別銘柄の推奨を目的とするものではなく、当ファンドにおいて上記銘柄を組み入れることを保証するものではありません。

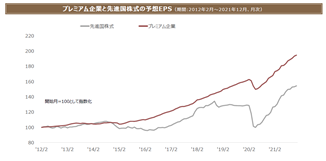

②高い利益率

売上高粗利益率や投下資本利益率(企業が事業活動のために投じた資金から、どれくらいの利益を生み出したかを示す指標)などで、企業が必要最低限の資本でいかに収益をあげられているかをみています。効率性良く継続的に高い企業であれば、収益を挙げた際に事業の再投資や株主還元に回す資金も多くなることで持続的に利益を増やすことができ、長期的な株価の上昇につながると考えているためです。当ファンドのマザーファンドが投資するプレミアム企業の利益は、景気動向に左右され難く、安定的に増幅し続けてきました(図3)。

出所)Datastreamのデータを基に三菱UFJ国際投信作成

※先進国株式はMSCI ワールドインデックス、プレミアム企業は各月末時点の当ファンドのマザーファンドの組入れ比率をもとに、データが取得可能な銘柄毎の12カ月先予想EPSを加重平均して算出。当指数は当ファンドおよびマザーファンドのベンチマークではありません。指数については、「当ページで使用している指数について」をご覧ください。計測期間が異なる場合は、結果も異なる点にご注意ください。

※上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

③潤沢なフリー・キャッシュフロー

フリー・キャッシュフローは、企業が事業から得た利益のうち、自由に使用できる現金のことです。

有効活用の手段としては、宣伝広告を実施することによるブランド力強化や株主配当・自社株買い・借入金の返済による株主還元・財務健全性の向上、M&Aや新規プロジェクト、イノベーションへの投資による競争力の一層の向上といった手段があげられ、企業価値の中長期的な成長に結びつけることが出来ると考えます。

また、潤沢なフリー・キャッシュフローを上手に有効活用できるかは経営陣の腕にかかっているともいえます。そのため、銘柄選定にあたっては効率的な資本活用ができる経営陣であるかどうかの見極めも行っています。

3点の特徴があり、短期的な相場の変動や景気サイクルに左右されにくく着実に利益を増加させることが期待されるプレミアム企業へ投資をすることで、当ファンドは中長期的な値上がり益の獲得を目指します。

※将来の市場環境の変動等により、当該運用方針が変更される場合があります。

(目次へ戻る)

株式市場の下落局面で下値抵抗力が発揮されてきたグローバル・フランチャイズのパフォーマンス

当ファンドは、元本毀損の回避を重視しながら、25年以上にわたり安定的な運用実績を残してきたグローバル・フランチャイズ運用戦略*を活用しています。*グローバル・フランチャイズ運用戦略とは、当ファンドが投資するマザーファンドの運用指図権限の委託先であるモルガン・スタンレー・インベストメント・マネジメント・リミテッドによって運用されているファンドの運用戦略のことです。

なお、グローバル・フランチャイズは、当ファンドが投資するマザーファンドと同様の運用プロセスを用いておりますが、当ファンドの運用実績とは異なります。また、当ファンドの将来の運用状況・成果を示唆・保証するものではありません。

グローバル・フランチャイズのパフォーマンスの特徴について説明します。

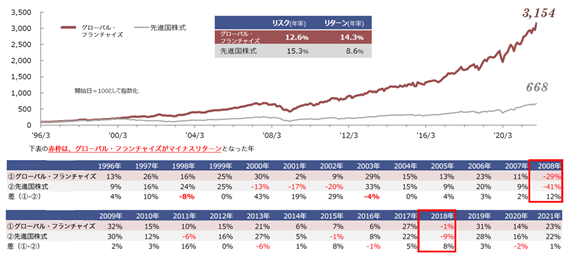

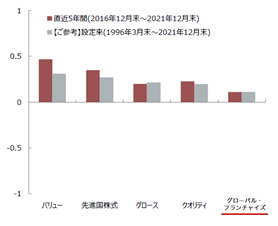

グローバル・フランチャイズは、1996年3月に設定され、設定来25年以上で約30倍に達するなど、良好なパフォーマンスを残してきました。また、1996年~2021年で、年次リターンがマイナスになったのは2回のみです(先進国株式は7回)(図4)。

出所)モルガン・スタンレー・インベストメント・マネジメントのデータを基に三菱UFJ国際投信作成

※図4~10は、モルガン・スタンレー・グローバル・フランチャイズ・コンポジット*(以下、グローバル・フランチャイズ)のパフォーマンスを表しています。グローバル・フランチャイズは、マザーファンドの運用指図権限の委託先であるモルガン・スタンレー・インベストメント・マネジメント・リミテッドによって運用され、当ファンドが投資するマザーファンドと同様の運用プロセスを用いておりますが、当ファンドの運用実績とは異なります。また、当ファンドの将来の運用状況・成果を示唆・保証するものではありません。グローバル・フランチャイズは、運用報酬控除前、米ドルベース、配当および収益再投資のパフォーマンスを表しています。グローバル・フランチャイズの運用開始日は1996年3月31日です。

*コンポジットとは、運用のパフォーマンス測定のため、類似の投資目的、投資戦略に基づき運用される複数のファンドをまとめたものをいいます。グローバル・フランチャイズのデータの算出基準は、2021年4月時点から変更されています。そのため一部過去データが変更されています。

※先進国株式は、MSCI ワールドインデックス(税引き後配当込み米ドルベース)を使用しています。上記では市場推移の参考として先進国株式指数と比較していますが、当指数は当ファンドのベンチマークではありません。指数については、「当ページで使用している指数について」をご覧ください。

※運用実績におけるリターンは月次騰落率の平均を年率換算(月次騰落率の平均×12)したものであり、リスクは月次騰落率の標準偏差を年率換算したものです。計測期間が異なる場合は、結果も異なる点にご注意ください。

※1996年は1996年3月末~12月末までのリターンを掲載しています。

※上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、為替・税金・手数料等を考慮しておりません。

(目次へ戻る)

先行き不透明となる局面で下値抵抗力

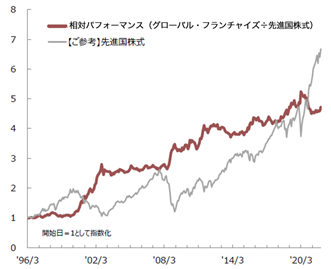

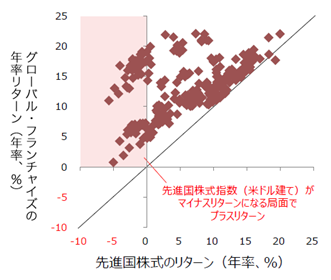

さらに詳しくグローバル・フランチャイズのパフォーマンスについて様々な局面に分けてみてみましょう。まず、先進国株式に対する相対的なグローバル・フランチャイズのパフォーマンスです(図5)。先進国株式(灰色線)が上昇する局面では、相対パフォーマンス(赤線)がほぼ横一線なので概ね市場並みのパフォーマンスといえます。一方で、先進国株式が下落する局面では相対的に良好であった傾向がみてとれます。また、グローバル・フランチャイズと先進国株式の5年リターンもみてみましょう(図6)。特筆すべき箇所は、先進国株式指数(米ドル建て)がマイナスリターンになった局面(赤下地箇所)で、グローバル・フランチャイズは全てプラスリターンとなっています。また、先進国株式がプラスリターンの局面でも多くの局面でグローバル・フランチャイズは先進国株式をアウトパフォームして、下値抵抗力を発揮し、着実に安定的な運用実績を残してきました。

図5 (ご参考)グローバル・フランチャイズと先進国株式の相対パフォーマンス(期間:1996年3月~2021年12月)

出所)モルガン・スタンレー・インベストメント・マネジメントのデータを基に三菱UFJ国際投信作成

※上記は、グローバル・フランチャイズのパフォーマンスを表しており当ファンドの運用実績とは異なります。また、当ファンドの将来の運用状況・成果を示唆・保証するものではありません。

※グローバル・フランチャイズは、運用報酬控除前、米ドルベース、配当および収益再投資のパフォーマンスを表しています。

※グローバル・フランチャイズのデータの算出基準は、2021年4月時点から変更されています。そのため一部過去データが変更されています。

※先進国株式は、MSCI ワールドインデックス(税引き後配当込み米ドルベース)を使用しています。

※上記では市場推移の参考として先進国株式指数と比較していますが、当指数は当ファンドのベンチマークではありません。指数については、「当ページで使用している指数について」をご覧ください。

※上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、為替・税金・手数料等を考慮しておりません。

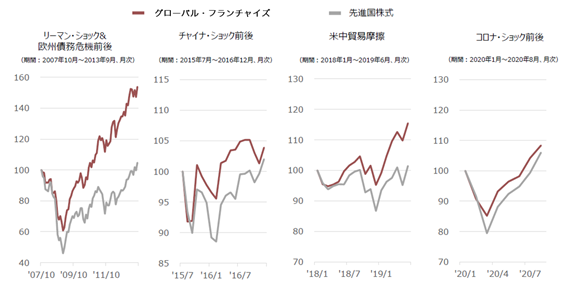

リーマン・ショックや米中貿易摩擦といった株式市場が大きく下落した際のパフォーマンスもみてみましょう(図7)。グローバル・フランチャイズは4つの局面において下落してから価格が元の水準に戻るまでの期間が相対的に短く、回復力の強さがうかがえます。

※上記は、グローバル・フランチャイズのパフォーマンスを表しており当ファンドの運用実績とは異なります。また、当ファンドの将来の運用状況・成果を示唆・保証するものではありません。

※グローバル・フランチャイズは、運用報酬控除前、米ドルベース、配当および収益再投資のパフォーマンスを表しています。

※グローバル・フランチャイズのデータの算出基準は、2021年4月時点から変更されています。そのため一部過去データが変更されています。

※先進国株式において下落前を起点とし、月末ベースで下落前の水準を安定的に回復するまでの期間を計測しています。

※各期間の始点=100として指数化。先進国株式は、MSCI ワールドインデックス(税引き後配当込み米ドルベース)を使用しています。上記では市場推移の参考として先進国株式指数と比較していますが、当指数は当ファンドのベンチマークではありません。指数については、「当ページで使用している指数について」をご覧ください。計測期間が異なる場合は結果も異なる点にご注意ください。

※上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、為替・税金・手数料等を考慮しておりません。

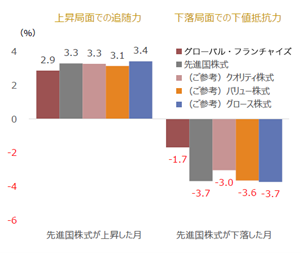

次に、株式市場が上昇した月と下落した月でグローバル・フランチャイズがどのようなパフォーマンスとなっているかみてみましょう(図8)。株式市場が上昇した月にはグローバル・フランチャイズは、市場全体への追随力を見せ、下落局面では5年リターン(図6)でもみてとれたように、高い下値抵抗力を発揮し市場全体をアウトパフォームしました。

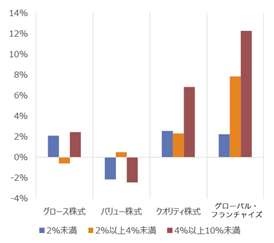

また、米10年国債利回りとの相関係数を見ると、相対的にグローバル・フランチャイズのパフォーマンスは、金利との相関はほとんどなく、景気サイクルに左右されにくいと言えるでしょう(図9)。

図8 (ご参考)株式市場が上昇・下落した月におけるグローバル・フランチャイズのリターン(期間:1996年3月~2021年12月)

出所)モルガン・スタンレー・インベストメント・マネジメント、Datastream、Bloombergのデータを基に三菱UFJ国際投信作成

※上記は、グローバル・フランチャイズのパフォーマンスを表しており当ファンドの運用実績とは異なります。また、当ファンドの将来の運用状況・成果を示唆・保証するものではありません。

※グローバル・フランチャイズは、運用報酬控除前、米ドルベース、配当および収益再投資のパフォーマンスを表しています。

※グローバル・フランチャイズのデータの算出基準は、2021年4月時点から変更されています。そのため一部過去データが変更されています。

※図9の相関係数は、米10年国債利回りの月次変化率と、各ファクターおよびグローバル・フランチャイズのパフォーマンスの月次騰落率を基に計算しています。

※先進国株式はMSCI ワールドインデックス、クオリティ株式はMSCI ワールド・クオリティインデックス、バリュー株式はMSCI ワールド・バリューインデックス、グロース株式はMSCI ワールド・グロースインデックス(いずれも税引き後配当込み米ドルベース)を使用しています。なお同指数は、グローバル・フランチャイズおよび当ファンドのベンチマークではありません。指数については、「当ページで使用している指数について」をご覧ください。

※上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、為替・税金・手数料等を考慮しておりません。

(目次へ戻る)

グローバル・フランチャイズのインフレへの耐性は?

冒頭でお伝えした通り、2022年に入り足元インフレの高進が懸念されています。

企業にとってインフレは、製品を作るための原材料や輸送費等のコスト上昇につながるため、利益を圧迫する要因になります。その場合、企業はコストの上昇分を販売価格に転嫁(値上げ)できなければ、利益が減少してしまうことになることから、利益の減少を防ぐためには値上げが必要になります。

一方で、すべての企業が値上げを実行できるわけではないと考えます。なぜなら、企業や製品のブランド力やマーケットシェアなど、総合的な競争優位性を背景に妥当な価格設定を行わなければ、顧客離れを引き起こしてしまい、結果として売上の減少につながる可能性があるからです。したがってインフレ長期化が懸念される環境下における株式投資においては、インフレへの対応で「価格決定力」を有する企業の選別が重要になると考えます。

その点、簡単に真似できないブランド力や、 替えの効かないネットワークを確立したプレミアム企業には「価格決定力」 を有していると考えられ、景気や市場環境に左右されにくく、着実な利益増加が期待されます。実際、グローバル・フランチャイズの過去のインフレ水準別のパフォーマンスは、インフレ高進時において比較的堅調なパフォーマンスとなっていました(図10)。

出所)モルガン・スタンレー・インベストメント・マネジメント、Datastreamのデータを基に三菱UFJ国際投信作成

※上記は、グローバル・フランチャイズのパフォーマンスを表しており当ファンドの運用実績とは異なります。また、当ファンドの将来の運用状況・成果を示唆・保証するものではありません。

※グローバル・フランチャイズは、運用報酬控除前、米ドルベース、配当および収益再投資のパフォーマンスを表しています。

※グローバル・フランチャイズのデータの算出基準は、2021年4月時点から変更されています。そのため一部過去データが変更されています。

※超過リターンはいずれも対先進国株式。先進国株式はMSCI ワールドインデックス、クオリティ株式はMSCI ワールド・クオリティインデックス、バリュー株式はMSCI ワールド・バリューインデックス、グロース株式はMSCI ワールド・グロースインデックス(いずれも税引き後配当込み米ドルベース)を使用しています。なお同指数は、グローバル・フランチャイズおよび当ファンドのベンチマークではありません。指数については、「当ページで使用している指数について」をご覧ください。

※上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、為替・税金・手数料等を考慮しておりません。

(目次へ戻る)

まとめ

グローバル・フランチャイズ運用戦略を活用した当ファンドは、為替ヘッジあり、為替ヘッジなしについては2012年2月17日の設定来、10年にわたり運用を続けてきました。長期投資を実践する上で、プレミアム企業への投資を検討してみてはいかがでしょうか。

当ファンドの運用実績を確認したい方、当ファンドにご興味をお持ちいただいた方は、以下より各ファンドの詳細をご確認ください。

モルガン・スタンレーグローバル・プレミアム株式オープン(為替ヘッジあり)

モルガン・スタンレーグローバル・プレミアム株式オープン(為替ヘッジなし)

モルガン・スタンレーグローバル・プレミアム株式オープン(為替ヘッジあり) 予想分配金提示型

モルガン・スタンレーグローバル・プレミアム株式オープン(為替ヘッジなし) 予想分配金提示型

【ファンドの目的】

信託財産の成長を目指して運用を行います。

【ファンドの特色】

特色1 世界各国の株式のうち、プレミアム企業の株式に投資を行い、中長期的な値上がり益の獲得を目指します。

・当ファンドにおいて「プレミアム企業」とは、高いブランド力、有力な特許、強固な販売網など、競争優位の無形資産を裏付けに、持続的にフリー・キャッシュフロー*を増大させることが期待される企業を指します。

*フリー・キャッシュフローとは、「事業活動による儲け」から「必要な投資」を差引いて、手元の現金がいくら増えたかを表す指標です。営業キャッシュフロー(事業活動により得られた現金収入とそれに要する現金支出との差額)と投資キャッシュフロー(事業を維持・拡大するために必要な投資活動による現金収支)を合算して求めます。

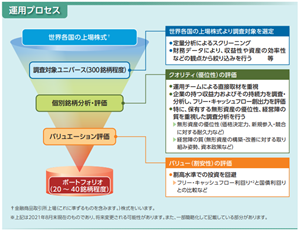

特色2 銘柄の選定に際しては、長期保有を視野に徹底的なボトムアップ・アプローチ*を行い、利益成長の持続可能性を多面的に分析します。

*投資対象となる個別企業の調査、分析に裏付けられた投資判断をもとに銘柄選定を行い、その積み上げによりポートフォリオを構築していく方法です。

・原則として、厳選した20~40銘柄に集中投資を行います。

・株式の組入比率は、原則として高位を保ちます。

特色3 モルガン・スタンレー・インベストメント・マネジメント・リミテッドに運用指図の権限を委託します。

・モルガン・スタンレー・インベストメント・マネジメント・リミテッド(所在地:英国ロンドン)は、モルガン・スタンレー・インベストメント・マネジメントの欧州拠点です。

・モルガン・スタンレー・インベストメント・マネジメントは、世界各国に拠点を持つグローバル総合金融機関であるモルガン・スタンレーの資産運用部門で、株式運用において大手の資産運用グループの一つです。

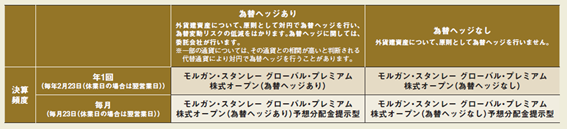

特色4 決算頻度(分配方針)や為替ヘッジの有無の異なる4つのファンドがあります。

将来の分配金の支払いおよびその金額について保証するものではなく、委託会社の判断により、分配を行わない場合もあります。

市況動向および資金動向等により、上記のような運用が行えない場合があります。

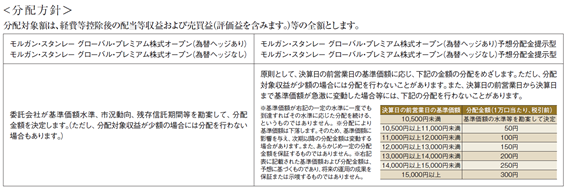

【収益分配金に関する留意事項等】

・分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので、分配金が支払われると、その金額相当分、基準価額は下がります。

・分配金は、計算期間中に発生した収益(経費控除後の配当等収益および評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

・投資者のファンドの購入価額によっては、分配金の一部または全部が、実質的には元本の一部払戻しに相当する場合があります。ファンド購入後の運用状況により、分配金額より基準価額の値上がりが小さかった場合も同様です。

【投資リスク】

■基準価額の変動要因

ファンドの基準価額は、組み入れている有価証券等の価格変動による影響を受けますが、これらの運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。したがって、投資者のみなさまの投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。投資信託は預貯金と異なります。

ファンドの基準価額の変動要因として、主に以下のリスクがあります。

(株価変動リスク)

株式の価格は、国内および国際的な政治・経済情勢、発行企業の業績、市場の需給関係等の影響を受け変動します。株式の価格が変動すれば当ファンドの基準価額の変動要因となります。

(為替変動リスク)

「為替ヘッジあり」、「(為替ヘッジあり)予想分配金提示型」

投資する株式は、世界各国の現地通貨建等のものとなります。外貨建資産に投資を行いますので、為替変動リスクが生じます。これらの外貨建資産については、原則として対円で為替ヘッジを行い、為替変動リスクの低減をはかりますが、設定や解約等の資金動向、為替ヘッジのタイミングおよび範囲、ならびに市況動向等の要因により、完全に為替変動リスクを排除することはできません。また、円金利がヘッジ対象となる外貨建資産の通貨の金利より低い場合、円とヘッジ対象となる外貨建資産の通貨との金利差

相当分のヘッジコストがかかることにご留意ください。ただし、為替市場の状況によっては、金利差相当分以上のヘッジコストとなる場合があります。

「為替ヘッジなし」、「(為替ヘッジなし)予想分配金提示型」

投資する株式は、世界各国の現地通貨建等のものとなります。外貨建資産に投資を行いますので、投資している有価証券の発行通貨が円に対して強く(円安に)なれば当ファンドの基準価額の上昇要因となり、弱く(円高に)なれば当ファンドの基準価額の下落要因となります。

上記のリスクは主なリスクであり、これらに限定されるものではありません。

【ファンドの費用について】

■お客さまが直接的に負担する費用

購入時手数料

購入価額に対して、上限3.30%(税抜 3.00%) (販売会社が定めます。)

信託財産留保額

ありません。

■お客さまが信託財産で間接的に負担する費用

運用管理費用(信託報酬)

各ファンドの日々の純資産総額に対して、年率1.980%(税抜 年率1.800%)をかけた額

その他の費用・手数料

・監査法人に支払われる各ファンドの監査費用・有価証券等の売買時に取引した証券会社等に支払われる手数料 ・有価証券等を海外で保管する場合、海外の保管機関に支払われる費用 ・その他信託事務の処理にかかる諸費用等についても各ファンドが負担します。

※その他の費用・手数料については、売買条件等により異なるため、あらかじめ金額または上限額等を記載することはできません

※運用管理費用(信託報酬)および監査費用は、日々計上され、各ファンドの基準価額に反映されます。為替ヘッジあり/為替ヘッジなしについては、毎計算期間の最初の6ヵ月終了時、毎決算時または償還時にファンドから支払われます。(為替ヘッジあり)予想分配金提示型/(為替ヘッジなし)予想分配金提示型については、毎決算時または償還時にファンドから支払われます。

※上記の費用(手数料等)については、保有金額または保有期間等により異なるため、あらかじめ合計額等を記載することはできません。なお、各ファンドが負担する費用(手数料等)の支払い実績は、交付運用報告書に開示されていますのでご参照ください。

【当ページで使用している指数について】

当ページ中の指数等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、発行者および許諾者が指数等の正確性、完全性を保証するものではありません。各指数等に関する免責事項等については、委託会社のホームページを合わせてご確認ください。

GICS(世界産業分類基準):Global Industry Classification Standard (“GICS”)は、MSCI Inc.とS&P(Standard & Poor’s)が開発した業種分類です。 GICSに関する知的財産所有権はMSCI Inc.およびS&Pに帰属します。

【当ページに関するご留意事項】

■当ページは三菱UFJ国際投信が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。■当ページの内容は作成時点のものであり、将来予告なく変更されることがあります。■当ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。■投資信託は、預金等や保険契約とは異なり、預金保険機構、保険契約者保護機構の保護の対象ではありません。銀行等の登録金融機関でご購入いただいた投資信託は、投資者保護基金の補償の対象ではありません。■投資信託は、販売会社がお申込みの取扱いを行い委託会社が運用を行います。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員