資産形成の手段の一つとして、株式や債券といった金融商品への投資を思い浮かべるかもしれません。しかし、これらの金融商品にどのように投資したら資産が増えていくと考えられるのでしょうか。

たとえば株式であれば、保有している株の株価が上がれば、その分の評価額が増えるという仕組みは概ね直感的に理解できることでしょう。

では、株価はなぜ上がるのか?と質問されると即答できるでしょうか。

どんな金融商品であっても「どうすればリターンがプラスになるのか」を考えることはその商品を理解する第一歩です。

今回は投資で資産が増える仕組みに加え、長期間にわたりリターンがプラスになるようにするにはどうしたらいいかを解説します。

主要な金融商品で資産が増える仕組み

金融商品のリターンはキャピタルゲインとインカムゲインに分類します。

一般的に、キャピタルゲインは、株式や債券などを売却することによって得られる売却益を指し、インカムゲインは、保有している商品から得られる利息や配当等を指します。

これから株式・債券を例に利益発生の仕組みをキャピタルゲインとインカムゲインに分けて解説します。

株式投資の場合

株式におけるキャピタルゲインは、一般的に、売却益のことを言います。株式を購入した値段より高い値段で売った場合に、その差額が利益になります。

売却益を得るためには、株価の上昇をとらえる必要がありますが、株価は、買い手と売り手の需給バランスで決まるため、その企業の売上げや利益などから現在の業績を踏まえ、将来の成長性などを見ていく必要があります。合わせて市場を取り巻く社会情勢や景気動向なども見ていく必要もあるでしょう。

一方、株式におけるインカムゲインは、一般的に配当金などのことを言います。

これらは、企業の業績に応じて株主に対して、支払われるもので、株式を継続的に保有することで受けとることができますが、企業によっては、利益を配当という形で株主に還元するよりも、将来の企業成長のための投資に使うことを優先する場合もあり、配当なしになることもあります。

債券投資の場合

債券においては、一般的に利息による収益をインカムゲイン、償還や途中で売却することによる収益をキャピタルゲインとして考えられます。

債券は、償還日まで一定の利率の利息を支払うことを約束して発行されるもので、定期的に利息を受け取ることができます。ただし、債券を発行する発行体(国・地方公共団体・企業など)の経営悪化や破綻などにより、利息の支払いが滞ったりする可能性があります。

定期的に支払われる仕組みになっているとは言え、それが絶対ではないことには注意が必要です。

また、債券は満期になると元本が払い戻されます。元本で購入し、満期まで保有していれば、キャピタルゲインは発生しません。ただし債券市場で途中売却した場合は市場の金利状況によって債券価格が上下するため、価格次第ではキャピタルゲインが発生することがあります。

加えて、利息と同様に発行体の経営悪化や破綻により元本を割り込むこともあります。

株式も債券も、利益発生の仕組みをキャピタルゲインとインカムゲインに分けるとイメージしやすくなったのではないでしょうか。

この考え方は他の金融商品にも当てはめることができます。

一見わかりにくい金融商品だと感じたらその商品のキャピタルゲインとインカムゲインに相当するものが何か考えてみましょう。

(目次へ戻る)

資産の増加と元本割れは表裏一体

株式と債券の例で解説した通り、それぞれ資産が増える仕組みがある一方で企業活動の不振により損失が発生する可能性もあります。投資において将来は不確実であり、その不確実性のことを「リスク」と考えることもできます。

投資で資産を増やすことを考えるとついついプラスになることばかり思い浮かべてしまうかも知れませんが、常にマイナスになることも考えながら投資を考えられるようになれば、より堅実な資産形成を実現することができるのではないでしょうか。

(目次へ戻る)

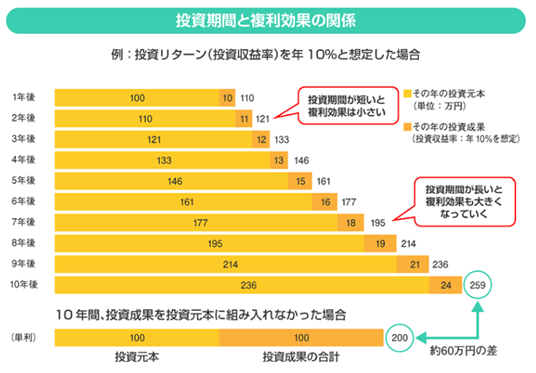

複利の効果を期待するならじっくり長期投資

投資で資産形成を行うのであれば、複利効果も理解しておきましょう。

*出所)金融庁「投資の効果 複利効果」

複利効果は、時間を味方につけて長期投資をすることで大きくなる傾向があります。

ただし、長期でみると十分なリターンが期待できる金融商品であっても、長期にわたり保有を続けていると何度かは大きく値を下げる局面が訪れる場面があるでしょう。

複利効果を期待するには、このような局面でパニック売りを起こしてしまわないよう冷静さが必要です。

もしくは、投資信託において積立投資を検討するなど、相場状況や投資家心理に左右されにくい投資方法を検討してみるのも効果的かも知れません。

(目次へ戻る)

価格変動リスクを少しでも防ぐならしっかり分散投資

価格の振れ幅があまりにも大きいと心理的な負担になるだけでなく、大幅なマイナスとなった場合にその損失を取り戻すことが難しくなる可能性があります。

その価格の振れ幅(リスク)を抑える方法の一つとして、分散投資があります。

分散投資には「資産の分散」「地域の分散」「時間の分散」という3つの考え方があります。投資信託の運用を考えるのであれば、これら3つの分散を意識するといいでしょう。

詳しくは、こちらを参考にしてみましょう。

「資産を守るために投資信託の運用で心掛けたい5つのこと」

(目次へ戻る)

まとめ

投資で資産が増える仕組みと、長期に渡る資産形成に取り組むうえで必要な考え方について解説しました。金融商品を選ぶにあたって、その商品についてきちんと理解しないまま購入してしまうと大きな損失など予想外の結果を招いてしまう危険性があります。

まずはその金融商品がどうなったら資産は増加するのか、逆にどうなったら資産が減少してしまうのかを考えることが理解の第一歩です。

「自分で商品性を理解できないものは安易に購入しない」という心持ちで、冷静に金融商品を選ぶようにしましょう。

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員