NISA口座で保有している投資商品の非課税期間が満了する際、同口座での保有を継続する場合は「ロールオーバー」を選択することができます。

ただ、このロールオーバーは非課税期間が満了するとき以外は使わない仕組みであり、2020年の税制改正でNISAの制度変更があったため、少し分かりにくいところがあります。

今回は、このロールオーバーについて、基本的なところから税制改正後の取扱いまで丁寧に解説していきます。

ロールオーバーをきちんと理解して、NISAを無駄なく活用することができるよう、最後までチェックしていただければと思います。

ロールオーバーの基本

NISA口座で保有している商品の非課税期間が満了すると、通常の課税口座(一般口座、特定口座)に移管されるのが基本です。

もしこの商品を引き続きNISA口座で保有する場合は、非課税期間が満了するタイミングでいったん売却してから、翌年、NISA口座で買い直しをする必要があります。

しかし、ロールオーバーを利用すれば、売却することなくその商品を翌年分のNISA口座に移管することができます。

この「翌年分のNISA口座に移管する仕組み」を利用するうえで頭に入れておきたいのが、以下の3点です。

- ロールオーバーできるのは一般NISAのみ

- ロールオーバーを行えるのは5年目の年末

- ロールオーバーすると、翌年分の非課税投資枠が時価ベースで消費される

では、それぞれについてもう少し細かく見ていきましょう。

ロールオーバーできるのは一般NISAのみ

NISAには一般NISA(非課税期間5年)とつみたてNISA(非課税期間20年)の2種類あり、毎年どちらかを選択することになっています。

このうちロールオーバーができるのは一般NISAのみで、つみたてNISAについてはロールオーバーをすることができません。

そのため、ロールオーバーは一般NISAを選択している人が利用する仕組みです。

つみたてNISAについては、非課税期間が20年と一般NISAの4倍と長く、ロールオーバーして非課税期間を延長するというような制度設計はされていません。

ロールオーバーは5年目の年末に行う

ロールオーバーを行うのは、NISA口座で購入した商品の非課税期間満了のタイミングです。

非課税期間が満了となるのは5年目の年末なので、ロールオーバーは商品を購入してから5年目の年末に行うことになります。

なお、購入月に関係なく、購入年でロールオーバーのタイミングが決まるのがポイントです。

例えば、2018年1月に購入した商品であれば2022年末が、2019年12月に購入した商品であれば2023年末が、ロールオーバーのタイミングとなります。

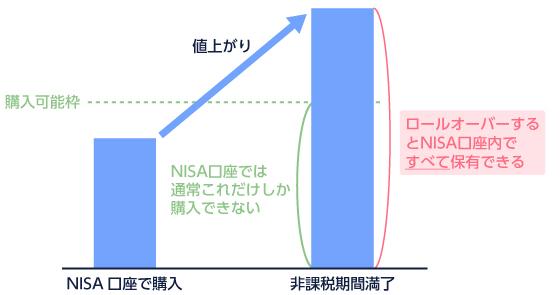

翌年分の非課税投資枠が時価ベースで消費される

ロールオーバーをすると、NISA口座における翌年分の非課税投資枠が消費されます。

その際に消費される投資枠は、ロールオーバーが行われる12月の最終営業日時点での時価です。

翌年分のNISA口座で購入できるのは、投資枠からこの時価を引いた残りの金額が上限となります。

ロールオーバーする商品が値上がりしていると、時価が翌年分の投資枠を超えるケースもあります。

この場合でも、問題なくすべての商品をロールオーバーできることになっています。

なお、ここではまず基本的な取扱いを説明しています。

後述しますが、時価ベースではなく簿価ベースで投資枠が消費されるケース(新NISA(1階)⇒つみたてNISAのロールオーバー)もあるので、そちらも併せて確認していただければと思います。

(目次へ戻る)

ロールオーバーの使いどころ

ロールオーバーは、基本的には非課税期間満了後もNISA口座内で引き続き保有するために利用する仕組みです。

しかし、タイミングによっては、単に非課税投資が続けられるだけでなく、以下のような付加的なメリットを狙えることがあります。

- 投資枠以上の非課税投資ができる

- 税金の発生を抑えられる

この章では、上記の効果が生まれるタイミングについて説明していきます。

これを理解しておけば、より効果的なロールオーバーの使いどころが見えてくるでしょう。

投資枠以上の非課税投資ができる

ロールオーバーでは時価ベースで翌年分の投資枠が消費されますが、値上がりによって翌年分の投資枠を超えてもすべてをロールオーバーすることができます。

この点、もしロールオーバーを利用せずにいったん売却して買い直しをすると、翌年分の投資枠内でしか商品を購入できません。

そのため、値上がりしている場合はロールオーバーをした方が、より多くの金額をNISA口座内で保有できることになります。

あくまでも非課税期間満了後もさらに値上がりすることが前提ですが、このような場合にはロールオーバーを選択した方が、より大きな金額の非課税投資ができるということになります。

税金の発生を抑えられる

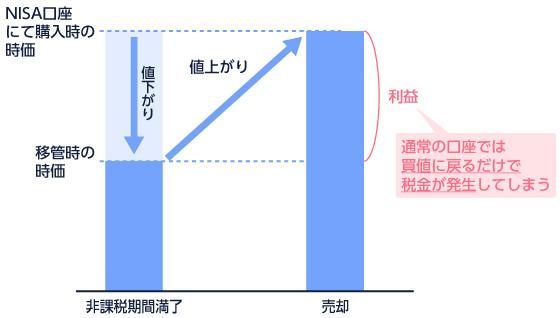

NISA口座で保有している商品は、ロールオーバーをしなければ通常の口座に時価で移管されます。

NISA口座で保有中に値下がりした商品を通常の口座に移管した後、買値に戻ってから売却した場合、値が戻った部分は利益とみなされ課税対象になってしまいます。

もしロールオーバーによりNISA口座での保有を続けていれば、値が戻った時点で売却しても税金は発生しません。

つまり、ロールオーバーをすることによって、税金の発生を抑えられることになるわけです。

あくまでも値が戻るという前提が付きますが、NISA口座で保有している商品が非課税期間満了時点で値下がりしている場合、ロールオーバーをした方が、その後に売却しても課税される利益が小さくなると言えます。

(目次へ戻る)

新NISAにおけるロールオーバーの取扱い

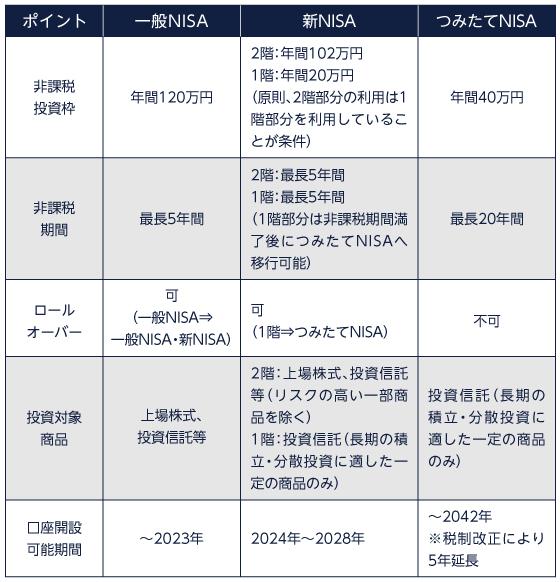

2020年度の税制改正により、2023年に終了予定だった一般NISAは、2024年~2028年は新制度(以降、「新NISA」と表記)に形を変えて継続することになりました。

概要については、以下の表をご参照ください。

なお、新NISAについての詳細は以下の記事をご覧ください。

【令和2年改正】NISA・つみたてNISAの違いと選び方を再確認しよう

新NISAが絡むロールオーバーには、以下の2パターンがあります。

- 一般NISA⇒新NISA

- 新NISA(1階)⇒つみたてNISA

取扱いが少し特殊なところもあるので、主要なポイントをそれぞれ解説しておきます。

一般NISA⇒新NISA

一般NISA⇒新NISAのロールオーバーの対象となるのは、2019年~2023年に一般NISAで購入する商品です。

このロールオーバーでは、翌年分の投資枠を消費する際の順序がポイントです。

新NISAは2階建てになっていますが、2階(102万円)⇒1階(20万円)の順番に投資枠を消費することになっています。

また、時価ベースで消費するため、投資枠を超えるケースもありますが、すべてをロールオーバーすることが可能です。ただし、新NISAの1階部分にロールオーバーできるのは、長期の積立・分散投資に適した一定の投資信託に限られます。

例えば、一般NISAの非課税期間満了時の時価が50万円であれば、新NISAの2階50万円分の投資枠を消費し、翌年分の投資枠は2階52万円と1階20万円が残ります。

時価が110万円であれば、2階102万円と1階8万円の投資枠を消費するので、翌年分の投資枠は1階12万円のみとなります。

また時価が150万円であれば、2階102万円と1階20万円の投資枠をすべて消費してしまうので、翌年分の投資枠はゼロとなります。

新NISA(1階)⇒つみたてNISA

新NISA(1階)⇒つみたてNISAのロールオーバーの対象となるのは、2024年~2028年に新NISA(1階)で購入する商品です。

このロールオーバーでは、購入時点の価格(簿価)ベースで移管されるのがポイントです。

つみたてNISAは、投資枠40万円で非課税期間20年です。

新NISA(1階)の投資枠20万円すべてを使って購入した商品を、新NISAの非課税期間満了時につみたてNISAへロールオーバーする場合は、どんなに値上がりしていても、翌年分のつみたてNISAの投資枠が必ず20万円残るようになっています。

また、新NISA(1階)の非課税期間は5年ですが、ロールオーバーを利用すればつみたてNISAの20年間を加えて最長で25年の長期投資が可能です。

その上で、ロールオーバーの翌年分についても、一定の投資枠が確保されるという特徴があります。

(目次へ戻る)

ロールオーバーを投資に活かそう

今回は、NISAのロールオーバーの仕組みについて、2020年の税制改正の内容も含めて解説してきました。

馴染みの少ないロールオーバーですが、新NISAに関連する細かい取扱いも含めて、できるだけ正確に押さえておきたいところです。

ロールオーバーは手軽に翌年分のNISAの投資枠に振り替えられるだけでなく、「非課税投資枠をより大きく活用できる」「税金を抑えられる」といった副次効果が得られることもあります。

使いどころを頭に入れて、ロールオーバーを投資に活かしていただければと思います。

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員