2014年にNISA(少額投資非課税制度)が始まり、2018年にはさらに長期投資向けのつみたてNISAも選択できるようになりました。

2020年3月末時点で一般NISAは約1186万口座*1、つみたてNISAは約220万口座*1となっており、個人投資家に広く浸透した制度となっています。

投資を行う上で、投資利益に税金がかからなくなるNISAはぜひ利用しておきたい制度です。

しかし、一般NISAとつみたてNISAのどちらを選べばいいかは、その人がどういう投資をしたいかによって変わってきます。

今回は、自分で一般NISAとつみたてNISAのどちらを選ぶべきか判断できるように、両者の相違点を解説したうえで選び方のポイントを解説していきます。

2020年税制改正で変更された部分もあるので、新制度に興味のある人もぜひチェックしていただければと思います。

NISAの基本

NISAとは、2014年に始まった投資に関する利益が非課税になる制度です。

通常は株式・投資信託の売買で得た利益や配当金・分配金に対して約20%の税金が発生しますが、NISA口座で取引をすれば税金が発生しません。

例えば、もしNISA口座のなかで投資を行い50万円の利益が出たとすると、約10万円の税金を支払わなくてよくなるわけです。

これがNISAを利用することの最大のメリットです。

20歳以上の成人が利用できるNISAには、次の2種類があります。

つみたてNISA

両者は、1年あたりの投資可能な金額の枠や投資できる商品など、さまざまな点で違いがあります。

併用することはできないため、どちらか一方を選択する必要がありますが、年単位で利用する制度を変更することができます。

また、NISA口座は、1人あたり1口座しか持つことができません。

複数の証券会社に投資用の口座を開設している人も多いと思いますが、NISA口座を開設できる証券会社は1つのみに限定されるという点に注意しましょう。

(目次へ戻る)

一般NISAとつみたてNISAの3つの相違点

NISA口座を利用する場合、一般NISAとつみたてNISAのどちらかを選択することになります。

両者の特徴を理解して、自分に合ったほうを選ぶことが大切です。

では、それぞれの相違点を見ていきましょう。

なお、一般NISAについては、2020年税制改正で2024年に新制度に移行することになっています。

正確には少し違う部分もありますが、新制度については

「一般NISA(2階部分)とつみたてNISA(1階部分)が合体したもの」

というイメージを持っておくと分かりやすいでしょう。

一般NISAとつみたてNISAの間の重要な相違点は以下の3点です。

非課税期間はつみたてNISAのほうが長い

投資対象商品は一般NISAのほうが幅広い

それでは、それぞれのポイントについて詳細に見ていきましょう。

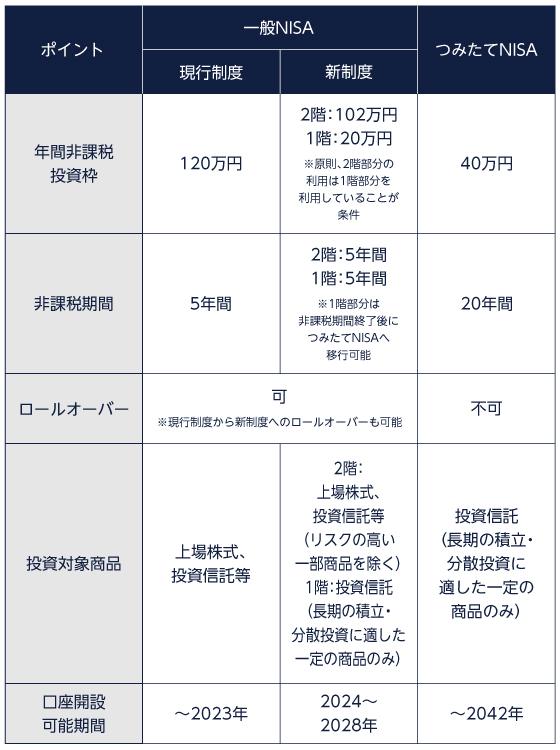

年間非課税投資枠は一般NISAのほうが大きい

年間非課税投資枠とは、1年間にNISA口座で購入できる投資商品の上限金額のことです。

この年間非課税投資枠は、年間でみると一般NISAのほうがつみたてNISAに比べてかなり大きく、一般NISAのほうがたくさんの金額を投資できるようになっています。

具体的には、一般NISAは現行制度で年間120万円分、新制度に変更後も年間122万円分の投資が可能です。

一方、つみたてNISAの投資枠は年間40万円分となっており、金額的には約3分の1の規模です。

投資できる金額が大きく違うため、つみたてNISAの投資枠である40万円では物足りないという場合には、一般NISAを選択することになります。

非課税期間はつみたてNISAのほうが長い

非課税期間とは、NISA口座で購入した投資商品に関する利益が非課税となる期間のことです。この期間を過ぎた後に利益が発生すると、その利益に対しては税金が発生することになります。

非課税期間の長さに関しては、つみたてNISAのほうが長く設定されています。

具体的には、つみたてNISAの20年に対して一般NISAは5年で、つみたてNISAのほうが4倍という長期にわたって非課税投資が可能です。

なお、一般NISAに関しては、非課税期間終了後もNISA口座のなかで保有し続けるロールオーバーを行うことができます。

ロールオーバー時に年間非課税投資枠を消費することにはなりますが、2020年~2023年の投資であれば一般NISAでも同じ投資商品を最長10年間にわたって保有し続けることも可能です。

ただし、ロールオーバーは年間非課税投資枠を使うため、買い直しのような側面が大きいところがあります。

長期投資をするという意味で考えると、やはりつみたてNISAのほうが向いていると言っていいでしょう。

投資対象商品は一般NISAのほうが幅広い

NISA口座において購入できる投資商品の種類は、一般NISAのほうがつみたてNISAよりも幅広く選べるようになっています。

つみたてNISAはリスクが抑えられたものに限定されていますが、一般NISAはリスクが高めの投資もできるようになっています。

具体的には、つみたてNISAは「長期の積立・分散投資に適している」と判断された投資信託のみが投資対象商品となっています。

一方、一般NISAの現行制度では株式への投資もできますし、よりリスクの高い投資信託も購入することができます。

なお、一般NISAの新制度では1階部分(年間20万円分)はつみたてNISAと同じで、2階部分(年間102万円分)がより幅広い投資商品を選べるようになっています。

ただし、2階部分についても、現行制度に比べるとリスクの高い投資商品は除外されることになっています。

2020年の制度改正は、一般NISAにおけるリスクを抑える方向での変更が行われたかたちです。

投資対象商品という観点で見ると、つみたてNISAのほうが選べるものが大きく限定されています。

株式やリスクが比較的高めの投資信託を購入したい人は一般NISAのほうが向いていて、リスクを抑えて投資したい人にはつみたてNISAが合っていると言えそうです。

(目次へ戻る)

選び方のチェックポイント

一般NISAとつみたてNISAを比べると、一般NISAのほうが自由度の高い投資が可能ですが、つみたてNISAのほうが長期的にコツコツとリスクを抑えながら投資したい人に向いているという特徴があります。

一般NISAが向いているのは、以下のような投資を考えている人です。

株式等も含めて自由に投資商品を選びたい

比較的短い期間での投資を考えている

一方で、つみたてNISAが向いているのは、以下のような投資を考えている人です。

長期投資向けの商品のなかから投資先を選びたい

できるだけ長期間にわたって運用を継続したい

一般NISAとつみたてNISAを迷っている人は、まずは自分がどういう投資をしたいかイメージするところから始めてください。

年間の投資金額、投資商品の選び方、投資期間の長さという観点で整理すると、自分にはどちらが合っているのかが判断しやすくなると思います。

*1 出所)金融庁「NISA・ジュニアNISA口座の利用状況調査」

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員