貯蓄型保険は、万一のときの保障を確保しながら将来に向けて貯蓄ができる保険です。代表的な貯蓄型保険のひとつが終身保険で、保険加入中に契約者が死亡した場合は保険金、解約時には支払保険料や加入期間に応じた解約返戻金を受け取ることができます。これから資産形成に取り組むなら、貯蓄型保険は選択肢のひとつになるでしょう。ただし、貯蓄型保険を活用した資産形成はデメリットもあるので、保険に加入する前に貯蓄型保険の特徴を理解しておくことが大切です。今回は一般的な終身保険を前提に、貯蓄型保険で資産形成に取り組むメリット・デメリットについて解説します。

貯蓄型保険で資産形成に取り組むメリット

まずは、貯蓄型保険で資産形成に取り組むメリットを5つ紹介します。

将来用意できる金額がわかりやすい

株式などの金融商品は常に価格が変動しているため、将来の一時点で評価額がいくらになるかを正確に予測できません。資産が大きく増える可能性もありますが、元本割れリスクもあります。一方、貯蓄型保険は加入前に保険料払込満了時点の解約返戻金を確認できるので、将来用意できる金額がわかりやすいのが特徴です。たとえば、「65歳時点で1,000万円の貯蓄を確保したい」という目標があるとします。この場合、保険料の払込満了を65歳、解約返戻金が約1,000万円になるようにすれば、目標の貯蓄額を確保できます。

必要な保障を確保できる

貯蓄型保険は貯蓄機能だけでなく、万一のときの保障もついています。終身保険の場合、保険加入中に万一のことがあれば、契約内容に応じた保険金を受け取ることが可能です。貯蓄型保険なら、必要な保障を確保しながら資産形成に取り組めます。

価格変動を気にする必要がない

株式や投資信託などの金融商品は、常に価格が変動しています。金融商品を活用した資産形成では長期保有が前提になるので、短期の値動きを必要以上に気にする必要はありませんが、慣れないうちは気になってしまうかもしれません。一方、貯蓄型保険はいつ解約するかによって解約返戻金の金額は違ってきますが、金融商品のように常に価格が変動する商品ではないので、価格変動を気にすることなく資産形成に取り組めます。

手間がかからない

貯蓄型保険は保険金額や支払保険料、解約時に確保したい金額(解約返戻金)などについて検討し、複数の商品を比較したうえで加入する必要があります。そのため、加入までは時間や手間がかかりますが、加入後は毎月保険料を払うだけで済みます。保険料の支払方法を「口座振替」や「クレジットカード払い」にすれば、保険料は自動的に払い込まれるので手間はかかりません。商品によっては、保険期間全体の保険料を1回で払い込む「一時払い」を選ぶことも可能です。

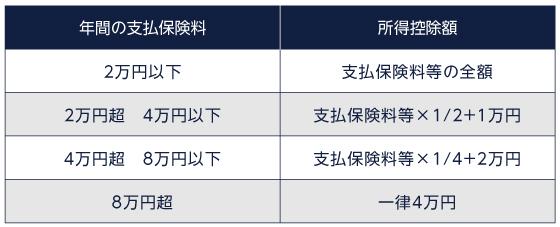

生命保険料控除の適用で税金が安くなる

貯蓄型保険である終身保険の保険料は「生命保険料控除」の適用対象で、一定の金額を所得から控除できます。新契約分(平成24年1月1日以降契約分)の所得控除額は以下の通りです。

*1

旧契約分(平成23年12月31日以前契約分)の所得控除額は最大5万円で、介護医療保険料控除などと合わせて最大12万円が控除可能です。年末調整や確定申告で生命保険料控除の適用を受ければ、支払保険料に応じて所得税と住民税が安くなります。

(目次へ戻る)

貯蓄型保険で資産形成に取り組むデメリット

貯蓄型保険は先ほど紹介したようなメリットがある一方で、デメリットもあります。ここでは、貯蓄型保険で資産形成に取り組むデメリットを3つ紹介します。

保険料が比較的高い

貯蓄型保険は、保険料が比較的高いのがデメリットです。掛け捨ての保険とは異なり、貯蓄型保険の保険料には保障部分だけでなく、解約返戻金を用意するための積立金も含まれています。そのため、保障だけに特化した掛け捨ての保険に比べると、貯蓄型保険は保険料が高い傾向にあります。

中途解約すると元本割れすることがある

貯蓄型保険は、中途解約すると元本割れすることがあります。元本割れとは、支払った保険料よりも、解約したときに受け取る解約返戻金が少なくなることです。商品や契約内容、保険料払込期間などによって異なりますが、貯蓄型保険は早期に中途解約すると元本割れする可能性が高くなります。特に「低解約払戻金型」と呼ばれるタイプの終身保険は、保険料が比較的安い分、保険料払込期間中に解約した場合の解約返戻金が抑制されているので注意が必要です。

運用期間が長い割に資産の増え方は小さい

貯蓄型保険は、運用期間が長い割に資産の増え方が小さいのもデメリットのひとつです。低金利の影響を受けて、生命保険会社が契約者に約束する運用利回りの参考になる「標準利率」は低下しています。

貯蓄型保険は保険料払込期間が10年以上の長期に渡りますが、払込期間満了まで保険料を払った直後の解約返戻金は元本を少し上回る程度であることが多く、商品や契約内容、保険料払込期間によっては元本を下回ることもあります。

(目次へ戻る)

貯蓄型保険で資産形成はどんな人に向いている?

貯蓄型保険を活用した資産形成は、以下のような人に向いています。

- 必要な保障を確保しながら老後資金を準備したい人

- 中途解約せずに保険料を払い続けられる人

貯蓄型保険は、万一のときにはまとまった保険金を受け取れるので、必要な保障を確保しながら老後資金を準備したい人に向いています。ただし、早期に中途解約すると元本割れする可能性が高くなります。貯蓄型保険で資産形成を成功させるには、払込期間が満了するまで保険料を払い続ける必要があります。

(目次へ戻る)

「掛け捨て+投資信託」という選択肢もある

貯蓄型保険は、中途解約すると元本割れする可能性が高いのが最大のデメリットです。保険料払込期間は10年単位の長期にわたるので、保険料を払い続けられるかどうか判断するのは難しいかもしれません。保険料を払い続けることに不安を感じるなら、貯蓄と資産運用を切り離して「掛け捨て+投資信託」で資産形成に取り組む選択肢もあります。掛け捨ての保険には貯蓄機能がついていませんが、保険料を抑えながら必要な保障を確保できます。また、投資信託は少額から分散投資が可能で、資金が必要になったら必要な金額だけを時価で解約できます。元本保証ではありませんが、運用期間が長くなるほど資産が増える傾向があります。

(目次へ戻る)

まとめ

貯蓄型保険は必要な保障を確保しながら資産形成に取り組めますが、早期に中途解約すると元本割れしやすいデメリットもあります。保険料を払い続けることに不安を感じるなら、掛け捨ての保険で必要な保障を確保しながら、投資信託で資産形成に取り組むのもひとつの方法です。それぞれのメリット・デメリットを比較したうえで、自分に合った方法を選択しましょう。

*1 出所)国税庁 No.1140 生命保険料控除

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員