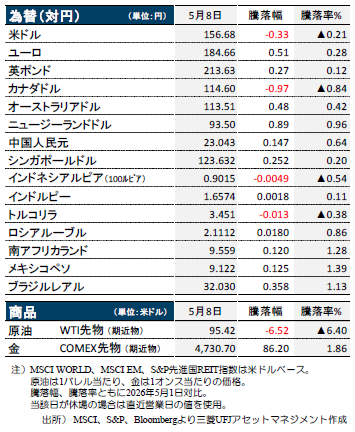

ポイント

情報提供資料2026年5月11日

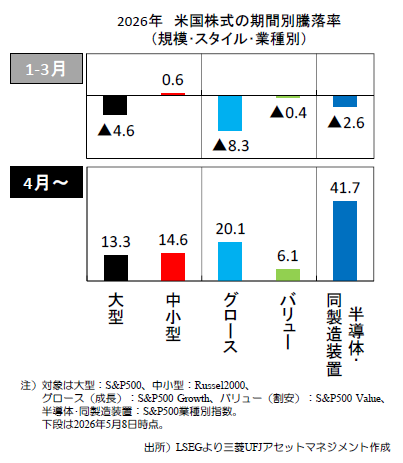

米国株は米景気安定とAIブーム持続を反映

株高を支えたイラン和平合意期待とAI相場

先週の株式市場は堅調でした。トランプ米大統領発言を受けたイラン和平合意への期待に加え、半導体関連を軸としたAI相場に支えられました。日本では大型連休中の米ハイテク株高を受け、日経平均株価が急伸、同様に韓国・台湾を中心にアジア株も好調を維持しました。

インフレ懸念高まるなかウォーシュFRB始動

今週、パウエル米連邦準備理事会(FRB)議長が退任、市場の関心は中東情勢からウォーシュ新議長下での金融政策に移りそうです。新議長による中東危機発のインフレ再燃リスクの評価次第で、市場の見方(米利下げ期待後退も景気回復持続に自信)が左右されそうです。

米財務長官訪日で円安一巡が鮮明になるか

11-13日にベッセント米財務長官が訪日、高市首相や片山財務相との会談が予定されています。今年1月には米側のレートチェック(為替介入の前段階)を主導、また日銀の利上げが後手に回っているとも指摘した同氏の発言を、為替市場が注視する展開となりそうです。(瀧澤)

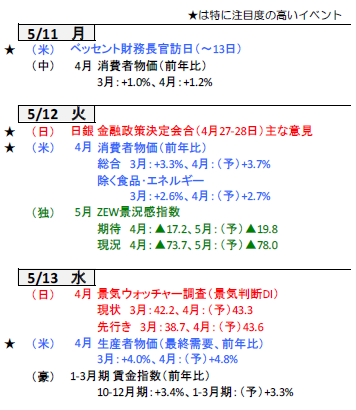

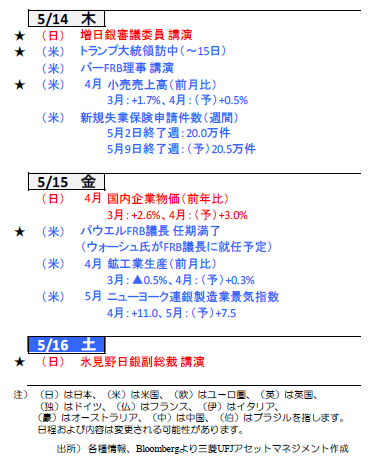

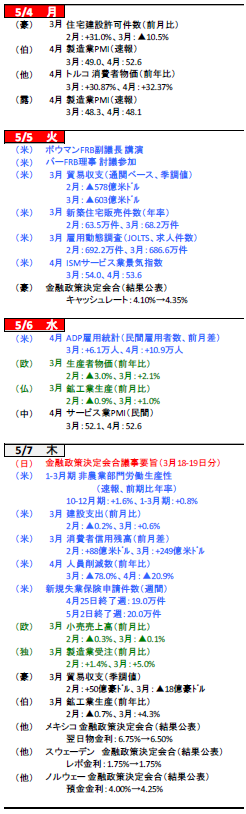

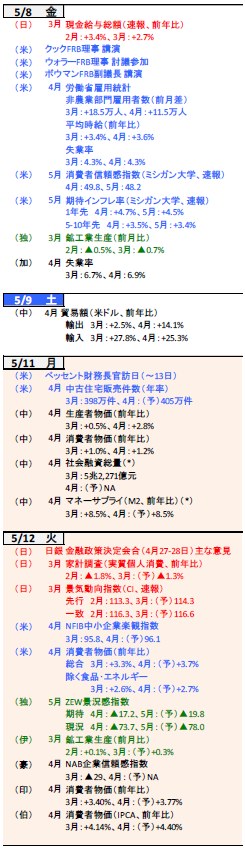

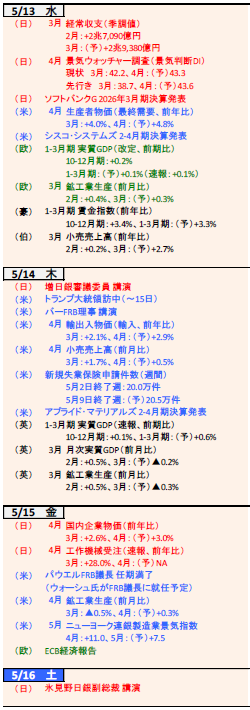

今週の主要経済指標と政治スケジュール

(目次へ戻る)

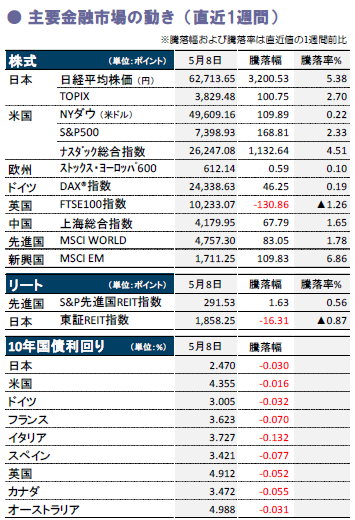

金融市場の動向

(目次へ戻る)

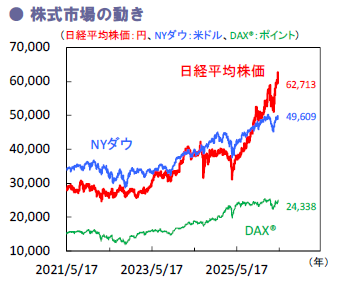

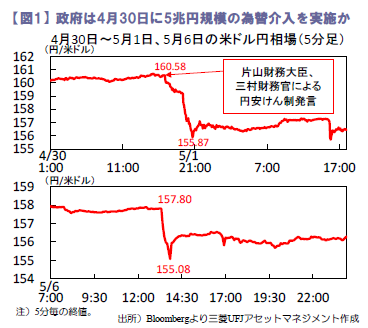

日本 為替介入観測で円高進行、日経平均株価は62,000円を突破

為替介入観測で円高進行、国内株は大幅高

先週の国内株は、イラン情勢に一時、進展の兆しが見られたことに加え、堅調な米テクノロジー企業の決算も追い風となり堅調でした。連休明け7日の日経平均株価は3,320円高と過去最大の上げ幅で最高値を更新。キオクシアHDがストップ高となるなど、半導体関連株が堅調な一方、原油価格の大幅下落を受けて石油関連企業や商社株の一角は大きく下落しました。また、連休中に為替が何度か円高に振れたことが嫌気され(図1下)、トヨタとホンダなど自動車株が逆行安となる場面も見られました。

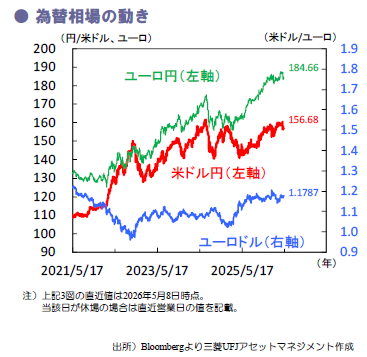

為替市場では、4月30日、円がドルに対して一時3%上昇し日中上昇率としては約2年ぶりの大きさを記録。当局が5兆円規模の円買い介入を実施したとみられます(図1上)。今週は12日にベッセント米財務長官が訪日し、首相・財務相・日銀総裁と会談予定。日米連携の介入が意識されれば、ドル円相場は上値重く推移するとみます。

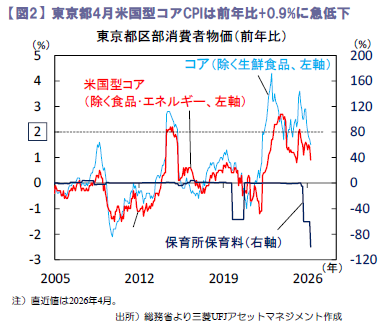

東京都区部CPIは東京固有の要因で下振れ

4月の東京都区部消費者物価は前年比+1.5%と3月の同+1.7%から鈍化しました。下振れの主因は東京都固有要因の保育料引き下げですが、食料とエネルギーを除いた米国型コアが同+0.9%と約1年ぶりに1%を下回るなど、全体として弱めの結果に(図2)。東京都では昨年9月から第1子の保育料無償化が導入され、2025年度中は有料期間を含む平均的な保育料が指数に反映されたものの、今年4月からは完全無償として算出された結果、同項目は前年比▲100%となり、総合指数の押し下げに寄与しました。

4月価格改定による過度な値上げの動きは東京CPIにおいては限定的も、今後は中東情勢混乱による原油高が広範な品目に波及しインフレ圧力を高める可能性があります。日銀が4月27-28日金融政策会合で物価見通しを大幅に引き上げるなか、政府は7-9月にかけ電気・ガス代補助金の再導入を検討している模様。実施となれば年初の同施策と同様、コアCPIの押し下げに寄与するとみます。

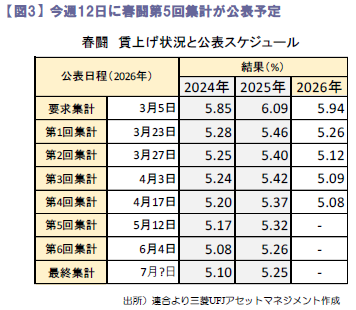

3月実質賃金はプラス維持も伸び鈍化

消費者物価が前年比+2%を下回る状況が続くなか、8日公表の3月の実質賃金は前年比+1.0%と前月の同+2.0%から鈍化したものの、3カ月連続でプラスを維持しました。

今後の実質賃金の動向は、2026年春闘での高水準の賃上げ率が名目賃金にどの程度反映されるか(図3)、また、中東情勢に伴う原油高の物価への波及度合いに左右されそうです。今週14・16日の日銀高官による講演では持続的な賃金上昇への評価にも注目です。(大畑)

(目次へ戻る)

米国 半導体相場続く米国株式市場資源高の実体経済への影響見極め続く

不透明感の中、偏ったリスク選好が続く

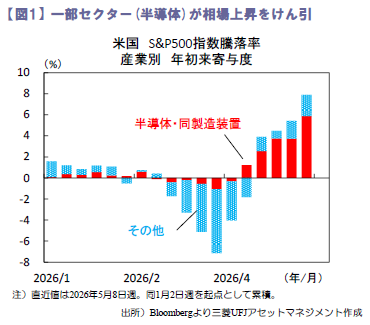

先週のS&P500は上昇し史上最高値を更新。週初は米国からイランへの覚書提案を受けた和平協議進展への期待感からリスクオンも、両国の再度の軍事衝突を受けて和平期待は剥落。一方で、AIサービス企業のパランティアや半導体製造企業のAMDなどの好決算受け、株価は底堅く推移しました。今週は14日に半導体製造装置メーカーのアプライドマテリアルズが決算を公表予定。AI設備投資の川上側の需要動向を探る展開となるでしょう。

足元の株価上昇は、AIブームを背景に安定した成長が期待される半導体銘柄がけん引(図1)。中東情勢緊迫化と物価上昇が続く中ではスタグフレーション懸念はぬぐえず、一部銘柄に偏った相場上昇は続くと見られます。

地政学リスク下でも底堅さ示す労働市場

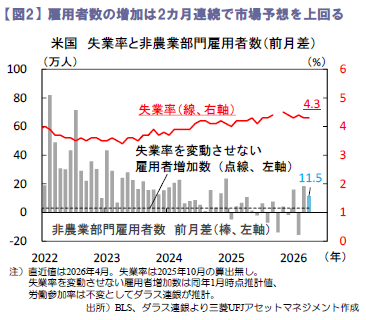

先週は雇用指標の発表が相次ぎました。3月雇用動態調査(JOLTS)は、解雇件数が186.7万件と前月より増加も、採用件数は555.4万件と約2年ぶりの水準に上昇。また、5月2日終了週の新規失業保険申請件数や継続失業保険受給件数はいずれも過去3年間対比での低水準を維持し、雇用環境の底堅さを印象づけました。さらに、4月雇用統計では、非農業部門雇用者数が前月差+11.5万人と市場予想を上回る増加。失業率は4.3%と横ばいでした。雇用者数の増加は、失業率を悪化させる水準となる3.0万人(推計値)を2カ月連続で上回った形です(図2)。

地政学リスクの中でも堅調に推移する雇用環境は、市場の根強い景気悪化懸念に対する安心材料と言えます 。

資源高の物価・消費への波及度合いを注視

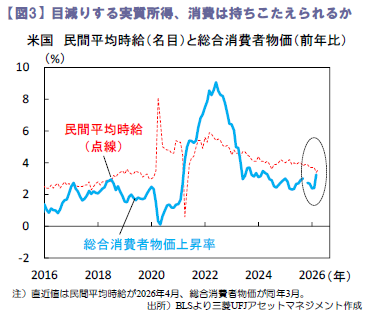

今週は4月消費者物価(CPI)が公表予定。資源高による一次産品価格や航空運賃の上昇に加えて、コア指標の伸びが確認される場合は、インフレ圧力の粘着化に対する警戒感が一段と強まる可能性があります。また、物価高を受けて実質所得が目減りする中では(図3)、14日公表の4月小売売上高で景気の屋台骨である個人消費に腰折れの兆しが見られないかにも注目が集まります。

その他15日には、パウエルFRB議長の退任に合わせてウォーシュ新議長が就任予定(作成時点では日程未確定)。さらに、14-15日にかけてトランプ大統領の訪中と、習国家主席との米中首脳会談が予定されています。中東や台湾を巡る対話に加えて、関税や半導体・レアアース等の重要産品に関する規制の言及から、今後の通商関係の方向性を推し量る機会となるでしょう。 (牧)

(目次へ戻る)

欧州 ユーロ圏の生産・消費活動は弱含み、英国地方選挙で与党が大敗

ドイツの生産回復はなお不安定

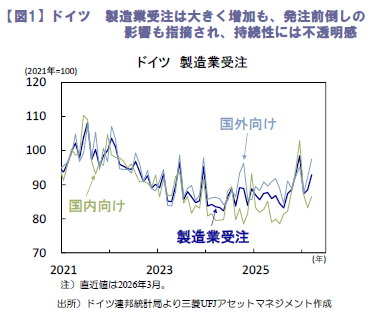

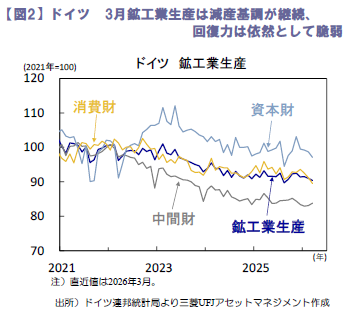

ドイツの3月製造業受注(7日公表)は前月比+5.0%と、市場予想(同+1.0%)を大きく上回り、2月値も上方修正されました(図1)。大口受注を除くベースでも同+5.1%と、2023年2月以来の高水準に達し、内外需ともに改善しています。資本財・中間財・消費財の全カテゴリーで伸びが確認され、電気機器や機械など幅広い業種で受注が増加。短期的な受注環境の持ち直しが示唆され、ユーロ圏内需要の回復に加えて、防衛・インフラ関連支出の拡大も一定の下支えとなっている可能性も意識されます。もっとも、足元の急増には、地政学リスクや通商政策への対応として企業が発注を前倒しした側面も指摘されており、持続性には不透明感が残ります。また、同国の3月鉱工業生産は前月比▲0.7%と市場予想に反して減少し、2月値も下方修正(図2)。1-3月期を通じても生産・受注はなお弱含んでおり、回復の兆しはみられるものの、外部環境に左右されやすい不安定な状況が続くと見込まれます。

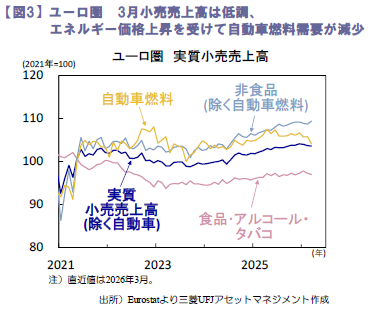

ユーロ圏の3月小売売上高は低調

7日に公表されたユーロ圏の3月実質小売売上高は、前月比▲0.1%と市場予想(同▲0.3%)を上回ったものの、減少基調は続き、個人消費の弱さが改めて確認されました(図3)。エネルギー価格動向の影響を受けて自動車燃料需要が減少したほか、食品・アルコール・タバコ売上も引き続き低調に推移しています。非食品売上は微増にとどまり、総じて力強さを欠く状況が続いています。主要国別ではドイツの減少が顕著。米国・イランの軍事衝突以降、インフレ懸念や先行き不安を背景に消費者マインドは急速に悪化しており、今後インフレ圧力が一段と高まれば家計の消費意欲がさらに抑制される可能性があります。雇用情勢の底堅さは依然として消費の下支え要因となるものの、消費意欲は当面弱い状態が続くとみられます。

英国地方選挙で、2大政党が大敗

7日に実施された英国の地方選挙では、与党労働党と野党保守党の両大政党が議席を大きく減らし、右派ポピュリスト政党のリフォームUKが躍進する結果となりました。政権に対する事実上の信任投票と位置付けられていた本選挙での敗北を受け、一部国会議員はスターマー首相の退任を要求しているものの、主要閣僚は現時点で首相支持を維持。短期的な首相退陣の可能性は後退も英国政局の不透明感は強まっています。加えて、リフォームUKの台頭に象徴される政治の多極化が進み、2029年の次期総選挙に向けた不確実性の継続は、ポンド相場や英国資産の上値を抑制する要因となりそうです。 (吉永)

(目次へ戻る)

インドネシア 1‐3月期に予想以上に加速した景気は今後鈍化する見込み

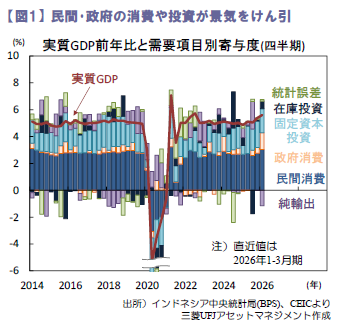

1-3月期のGDPは前年比+5.6%へ加速

インドネシアの景気が堅調です。政府支出の拡大や断食明け大祭期の消費に支えられて1‐3月期の景気は予想以上に加速。もっとも、今年後半には政府支出の反動減や対外環境悪化の影響等から景気は軟化するでしょう。

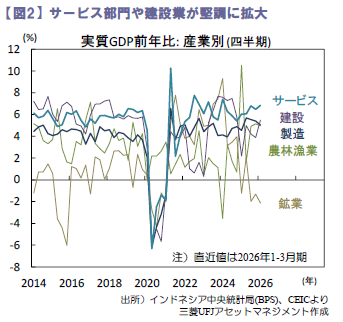

先週5日、政府は1-3月期の実質GDPが前年比+5.6%(10-12月期+5.4%)へ加速したと公表(図1)。需要側では民間と政府の消費が伸び内需( 在庫投資を除く)の寄与度が+6.1%pt(同+5.2%pt)へ加速した一方、純輸出が▲1.2%pt(同0.0%pt)へ反落しました。家計消費は前年比+5.5%(同+5.1%)へ加速。政府の家計支援支出等によります。3月下旬の断食明け大祭(レバラン)期の帰省や国内旅行に伴って幅広い品目の消費が拡大しました。政府消費は同+21.8%(同+4.6%)へ急加速。政府は社会保障支出(給食無償給付等)を前倒しで支給しました。固定資本投資は同+6.0% (同+6.1%)と堅調。設備投資が同+10.8%(同+22.2%)へ鈍化したものの、運輸機器が同+12.4%(同+7.3%)、建設投資も同+5.3%(同+3.7%)へ加速。政府の公共投資が伸びました。外需では、総輸出が同+0.9%(同+3.3%)へ鈍化した一方、内需の伸びを受けて総輸入が同+7.2%(同+4.0%)へ加速しました。生産側では、家計消費や公共投資の伸びを受けてサービス部門や建設業が堅調でした(図2)。

GDP成長率は今年後半に鈍化か

1‐3月期の家計消費は3月下旬のレバラン期の支出に押し上げられたものの、昨年のレバランは3月末から4月上旬。4-6月期には前年の伸びからの反動(ベース効果)で家計消費が抑えられる見込みです。足元では不安定な非組織部門の雇用者比率が上昇するなど雇用環境は全般的に悪化。所得環境の悪化が家計消費の伸びを抑えるでしょう。政府支出は、今年後半に鈍化する見込み。国際燃料価格の上昇とともに政府の燃料補助金歳出が拡大しており、財政赤字上限(GDP比3%)を守るために歳出削減を強いられるとみられます。中東紛争の影響で世界景気が鈍化し国内企業の信頼感も悪化しており、ルピア安による資本財輸入コストの上昇も加わり民間投資は勢いを欠く見込み。政府の歳出削減に伴って公共投資も減速するとみられ、固定資本投資は今年後半に鈍化するでしょう。

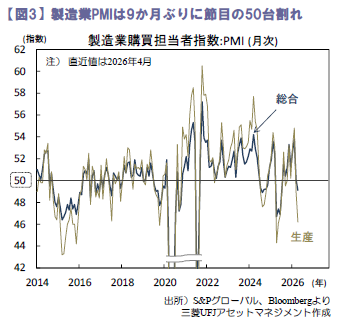

足元では、中東紛争の影響による景気下押しの兆しも浮上。4月の製造業PMI(総合)は49.1(3月50.1)と9カ月ぶりに節目の50を下回りました(図3)。内訳では生産指数が46.2(同48.9)と大きく低下。中東紛争に伴う原材料の価格上昇や供給不足も重しになり始めた模様です。1-3月期に加速した景気は今年後半に鈍化し、今年通年のGDP成長率は+5.2% (昨年+5.1%)となると予想されます。(入村)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU、(独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NAはデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより三菱UFJアセットマネジメント作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)