ポイント

情報提供資料2026年4月27日

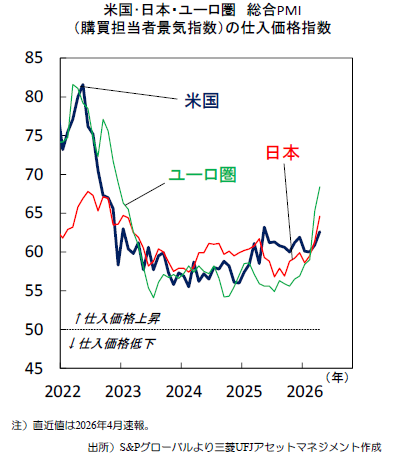

原油価格高騰で仕入れコストは上昇傾向

AI需要の拡大期待でハイテク株が堅調

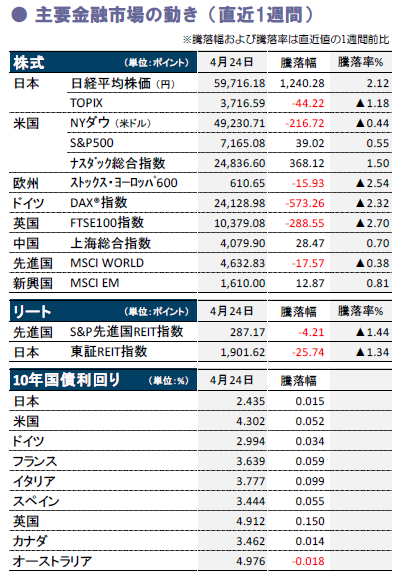

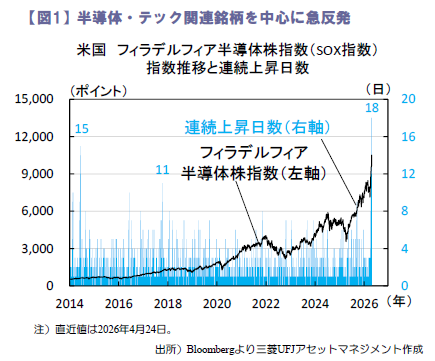

先週の株式市場はハイテク株が堅調。24日にかけ米半導体株指数(SOX指数)が18連騰を記録、S&P500やナスダック総合指数、日経平均株価も最高値を更新しました。中東リスクは拭えないものの、力強い企業収益やAI相場の復活、底堅い米経済が追い風となりました。

コスト高によるインフレ進行に警戒感

4月の総合購買担当者景気指数(PMI)速報値では、主要国で仕入価格指数が急上昇しており(上図)、中東情勢混乱を受けた原油高など、原材料コストの上昇が示唆されました。大企業中心にコスト上昇分を価格に転嫁する動きもみられ、インフレ懸念が高まっています。

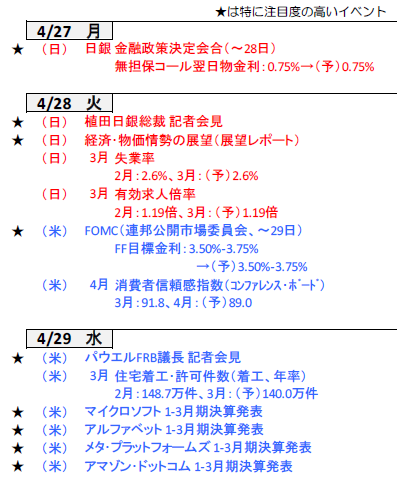

今週は日米欧で政策金利据え置きの見込み

今週は日・米・欧で金融政策決定会合が開催されますが、中東情勢の行方が未だ不透明のなか、いずれも政策金利据え置きが見込まれます。ただし、原油高を受けたインフレ懸念も根強く、日・欧では次回以降の追加利上げに前向きなタカ派姿勢が示されるか注目です。(大畑)

※次号は5月11日号となります。

今週の主要経済指標と政治スケジュール

(目次へ戻る)

金融市場の動向

(目次へ戻る)

日本 AI需要拡大への期待で、日経平均株価は一時、6万円を突破

国内株は半導体・AI関連株が堅調

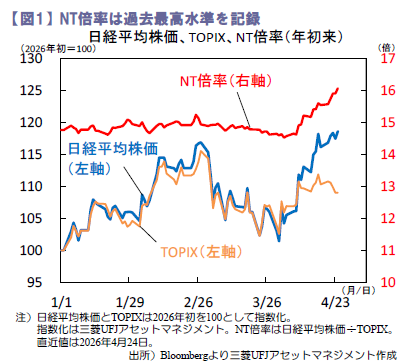

先週の国内株は、AI需要拡大への期待からハイテク株中心に堅調も、中東情勢の不透明感が根強いなか多くの業種は軟調でした。半導体やAI関連株の寄与度が高い日経平均株価は23日、一時6万円の大台を突破した一方、景気敏感株の影響を受けやすいTOPIXは下落する場面もみられ、NT倍率は過去最高水準を記録しました(図1)。依然、全面的なリスクオンには至っていない模様です。

今週から国内大手企業の決算発表が本格化します。23日、米インテル決算では好調な売上高見通しが示され、国内でも半導体関連の業績期待が高まるなか、特に、27日アドバンテストや30日東京エレクトロンに注目です。

3月時点では原油輸入に影響はみられず

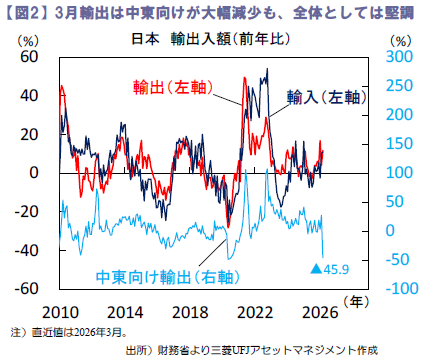

3月の輸出および輸入額は、それぞれ前年比+11.7%、同+10.9%といずれも市場予想を上回り、貿易収支は6,670億円の黒字となりました。中東情勢悪化以降、懸念される原油輸入については、輸入数量が同+2.4%と増加しており、3月時点ではホルムズ海峡封鎖前に湾岸を出発した船舶が大半を占めており、原油輸入に大きな影響は出ていないようです。一方、中東向けの輸出は、米・イラン紛争を受け同▲45.9%と大幅に減少(図2)。3月初めから国内企業が出荷を控える動きが強まったとみられます。

短期的には、中東情勢混乱を背景とした供給制約の高まりによる鉱物性燃料の輸入量減少といった、貿易収支改善に繋がる材料もありますが、全体では、原油価格高止まりによる貿易赤字拡大の可能性が高そうです。

今週の日銀会合はタカ派的な据え置きか

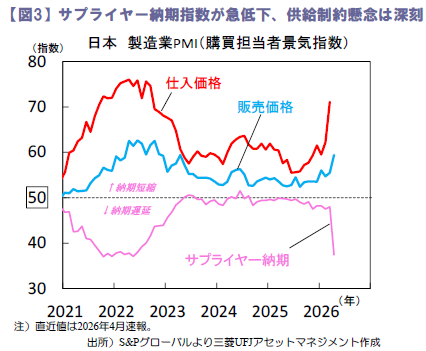

3月の全国消費者物価は、コア(生鮮除く総合)が前年比+1.8%と前月から小幅に伸びが加速。ガソリン補助金再開の影響でエネルギー価格の大幅上昇は回避された模様ですが、4月の製造業PMI(購買担当者景気指数)の仕入・販売価格指数は大幅に上昇するなど、供給制約も意識されるなか、先行きは不透明な状況です(図3)。

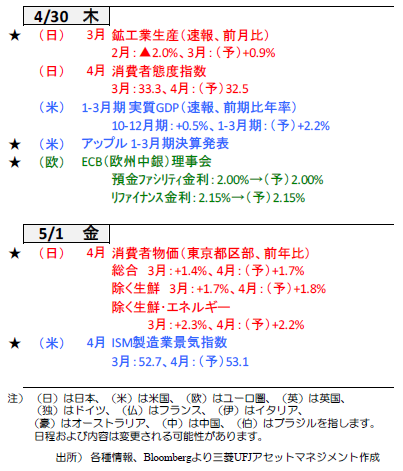

今週27-28日の日銀金融政策会合では、中東情勢混乱による経済・物価への影響を見極めるため、政策金利の据え置きが見込まれるものの、利上げ継続路線を堅持するタカ派的な姿勢は維持されそうです。展望レポートでは原油高を受け、2026年度の経済成長率見通しの下方修正および、コアインフレ率の大幅な上方修正が予想されます。また、植田総裁の記者会見では、原油高による基調物価への影響をどう見ているのか、そして6月以降の追加利上げ期待を保てるかが焦点となりそうです。(大畑)

(目次へ戻る)

米国 市場はテック大手の決算と4月FOMCを無難に消化できるのか

過剰設備投資に揺れるテック大手の決算は

先週のS&P500は+0.5%とほぼ横ばい。週初はトランプ大統領による無期限停戦公表を受けてリスクオンも、イランのホルムズ海峡への機雷敷設や和平協議を巡る情勢緊迫化を受けてリスク選好がはく落。一方で、半導体銘柄等での良好な決算は追い風となりました(図1)。

今週の決算は注目銘柄が目白押しです。アマゾン、アルファベット、メタ、マイクロソフト(29日)やアップル(30日)などテック大手が決算を公表予定。AI関連の巨額設備投資と財務状況の悪化が懸念される中では、資本支出見通しと、支出に見合う売上創出の有無に注目が集まります。また、コカ・コーラ(28日) や半導体企業クアルコム(29日)の決算では、中東情勢を受けた個人需要や供給制約の変化も見極める展開となると考えられます。

ウォーシュ氏公聴会は大過なく通過

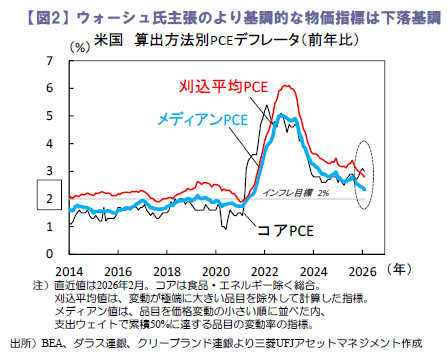

先週は次期連邦準備制度理事会(FRB)議長候補であるウォーシュ氏の指名公聴会が行われました。懸念されたFRBの独立について同氏は、その必要性を明言の上、FRBが使命を果たし続けることで獲得できるものと位置づけ。さらにバランスシート拡張政策はインフレを誘引し得ると主張し、資産縮小に言及しました。その他、市場に事前の織り込みを求めるフォワードガイダンス的な対話形式の変更、より基調的な物価の動きを確認できる物価指標として刈込平均やメディアン値(図2)使用の提言など、現在のFRBに対する改革志向が目立ちました。

足元、同氏の議長就任を阻止していた有力議員が、パウエルFRB議長の司法省捜査の打ち切りに伴い阻止を翻意。5月中旬での議長交代への可能性も見えています。

4月FOMCは政策金利据え置きの見込み

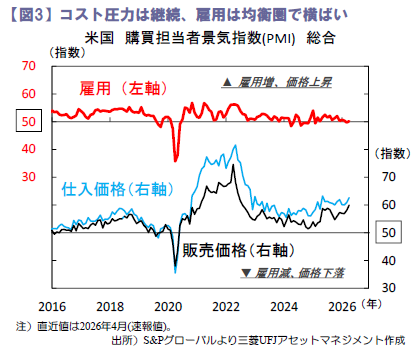

今週は28-29日に連邦公開市場委員会(FOMC)が開催予定。足元では政策金利の据え置きがほぼ確実視されています。前回会合でパウエル議長は、政策金利の水準は適切な位置にあるとの余裕を見せ、地政学リスクについて様子見姿勢継続を示唆しました。そのため本会合では、物価上昇と雇用の低位安定(図3)が顕在化する状況でリスク見通しの変化の有無を見定める局面となるでしょう。

その他、30日公表の3月個人消費・所得では、物価上昇を受けた実質可処分所得や貯蓄率の悪化動向に、30日公表の1-3月期実質GDP(1次速報)ではそうした個人の財務状況を受けて景気の屋台骨である個人消費や企業活動に影響が見られないか、注目が集まる見込みです。 (牧)

(目次へ戻る)

欧州 ECB・BOEは政策判断を据え置きへ、インフレ圧力への評価に注視

スタグフレーションへの懸念強まる

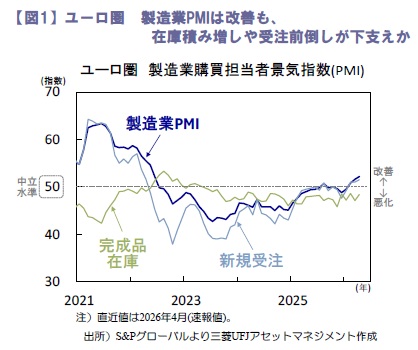

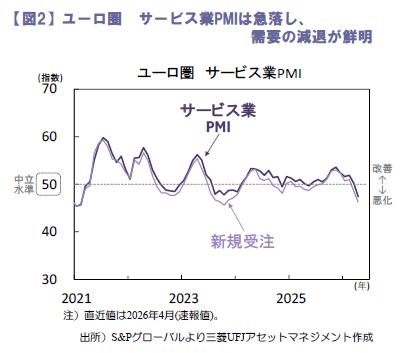

23日に公表されたユーロ圏の4月総合購買担当者景気指数(PMI、速報値)は48.6と、中立水準とされる「50」を割り込み、約1年半ぶりに経済活動が縮小局面入りした可能性を示唆しました。製造業PMIは52.2と活動拡大圏を保ち、市場予想を上回って改善(図1)。エネルギー価格高騰や物流混乱を背景に、在庫積み増しや受注前倒しが生産を下支えしたものの、価格上昇や供給制約を見越した防衛的な意味合いも強く、先行きには警戒感が残ります。一方、サービス業PMIは47.4と急落し、2021年以来の低水準となり、需要の減退が鮮明です(図2)。域内2大経済国では、ドイツが46.9、フランスが46.5まで低下し、50を大きく下回りました。エネルギー価格高騰が輸送・旅行関連を中心に景況感を大きく押し下げたとみられます。

価格指数は、製造業・サービス業ともに大幅上昇。公表元は、中東情勢の緊張継続がエネルギー価格を押し上げ、総合PMIの仕入価格指数が2022年後半以来の高水準に達したと強調しました。供給遅延も再び拡大し、コスト高は広範な財・サービスに波及しつつある模様です。

製造業は在庫確保を主因に辛うじて底堅さを保つも、サービス業主導で経済活動は縮小に転じ、公表元は、4月PMIが示唆する4-6月期のGDP成長率を前期比▲0.1%程度とも推計。成長下振れとインフレ再加速という2つのリスクを改めて同時に意識させる結果となりました。欧州中央銀行(ECB)にとっては難しい政策環境が続く中、今週の4月政策理事会では政策金利の据え置きが確実視され、慎重な見極め姿勢を改めて強調するとみられます。先行きの利上げの可能性を探る展開は続き、成長鈍化とインフレ圧力のバランスへの評価が焦点となりそうです。

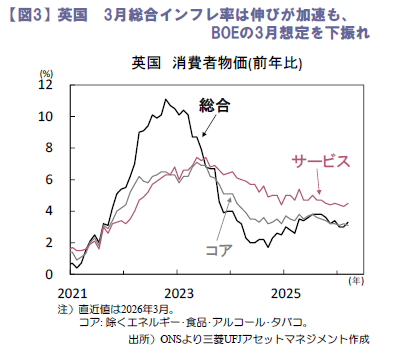

3月インフレ率はBOEの想定を小幅に下振れ

22日に公表された英国の3月消費者物価は前年比+3.3%と伸びが加速も、イングランド銀行(英国中銀、BOE)の3月時点の想定(同+3.5%)を下回り、エネルギー・食品・アルコール・タバコを除くコア物価は同+3.1%と小幅に低下(図3)。サービス価格は伸びが加速も、イースター休暇前の航空運賃が押し上げに寄与したとみられ、総じてBOEのタカ派姿勢を促す結果とは言い難い内容でした。また、21日に公表された2月失業率は大きく低下も、労働参加率の低下が影響したとみられ、2月平均週給の前年比伸び率は緩やかに鈍化し、雇用環境の軟化は続いています。中東情勢が依然として不透明な中、BOEも4月会合では様子見姿勢を保ち、エネルギー価格上昇による二次的影響の波及度合いを見極める展開が続くとみられます。(吉永)

(目次へ戻る)

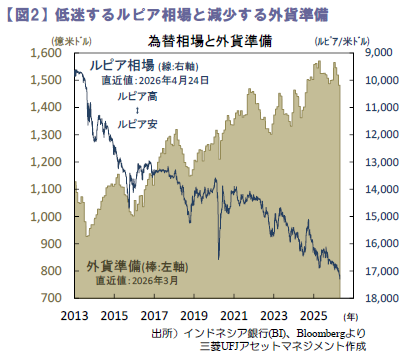

インドネシア ルピア相場の下落が続く中で政策金利を据え置き

追加利下げを断念し通貨安定化を図る

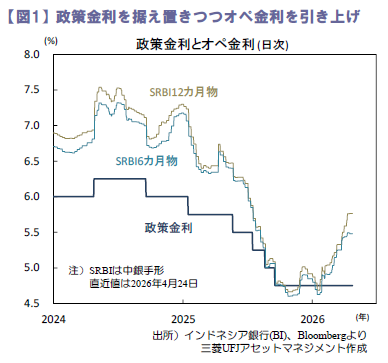

中東紛争などを契機に自国通貨ルピアの下落に見舞われるインドネシア。当局は政策金利を据え置きつつも金融調節金利を引き上げて相場の安定化を図る構えです。

先週22日、インドネシア銀行(BI)は政策金利を4.75%に維持。昨年9月までに累計1.5%ptの利下げを行った後、7回連続で金利を据え置きました(図1)。政策声明は、中東戦争に伴って対外環境が悪化する中でルピア相場の安定性を強めるために「金利調節の効果を高める」取り組みに沿ったものと説明。政策金利を据え置きつつ中央銀行手形(SRBI)発行金利を高めてルピアの安定化を図る考えとみられます。ルピアの安定性を維持するために必要があれば「金融政策措置をさらに強める」ことができるよう備えると記述。前回声明より強い言葉で金融引き締めの可能性を示唆しました。なお、BIは前回3月の声明で、2月の声明にあった「さらなる利下げの余地を検討する」という文言を削除。ペリーBI総裁は4月初の議会証言で「追加利下げの余地はなくなりつつある」と発言、対外環境が悪化し通貨ルピアが軟調に推移する中で政策方針を改めたとみられます。声明は、米FRBによる利下げの時期は今年末近くまで遅れるであろうとも記述。ルピア相場が不安定な中で、対米金利差の縮小につながる追加利下げは難しくなったとの考えがうかがわれます。

ルピア相場が急落なら利上げの可能性も

ルピアは今年初より先週24日にかけて対米ドルで▲3.0%(図2)と主要アジア通貨ではインドやフィリピンに次ぐ下落率。石炭やパーム油等一次産品純輸出国である同国が燃料輸入依存度の高いこれら諸国と同様に通貨が下落したのは、(a)米ドルや米金利の変動に対する感応度の高さ、(b)財政悪化の懸念などによるとみられます。現政権は学校給食無償供与など多額の支出を伴う政策に取り組んでおり、財政赤字見込み額は法定上限のGDP比3%に接近。国際燃料価格が上昇する中で、燃料小売価格を抑えるための補助金支出が拡大し、財政赤字の拡大や国際需給の悪化につながるとの懸念はぬぐえません。

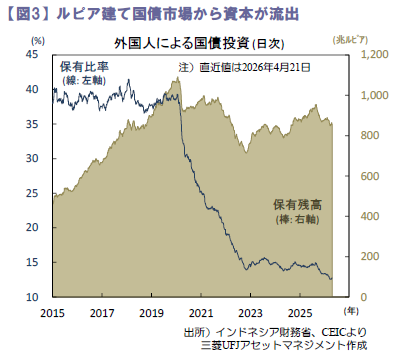

会合後の会見で、BI高官は追加利上げを検討するのはルピア下落圧力が続き輸入インフレが物価に波及しそうになったときに限られるとも発言。当面はSRBI金利を引き上げて相場の安定化を図る構えとみられます(図1)。BIは、中東情勢や国際金融市場の動きを注視しつつ今後も今年末まで政策金利を据え置く見込み。今後もSRBI金利を引き上げてルピア下落圧力を抑えつつ、資本流出が加速しルピアが急落した際には市場安定化のための追加利上げもためらわないと予想されます。(入村)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU、(独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NAはデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより三菱UFJアセットマネジメント作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)