ポイント

情報提供資料2026年4月20日

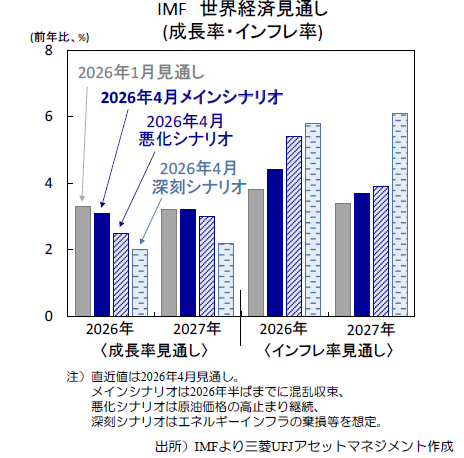

中東情勢の早期収束を前提に据えるIMF、 不確実性は警戒

和平協議は不安定も、戦闘終結期待が優勢

米国・イランの和平協議を巡る不透明感は根強いものの、戦闘終結期待を背景に、先週の株式市場は堅調でした。原油高も一服し、日米の主要株価指数は2月末の戦闘開始前の水準を回復。17日にはイランが停戦期間中のホルムズ海峡解放を表明し、楽観的な見方が一段と広がりました。しかし、週末には再度封鎖を示す動きもあり、和平協議の難航を映す形で、情勢は依然不安定です。

主要中銀は慎重な見極め姿勢強める

国際通貨基金(IMF)・世界銀行春季会合では、多くの中銀が慎重な見極め姿勢を強めました。IMFの4月世界経済見通しでも、中東情勢の早期収束を前提に成長・物価見通しの修正は限られ(上図)、不確実性を警戒しつつ、主要中銀に差し迫った利上げの必要性はないとの見解を提示。主要国中銀が金融引き締めを急がず、世界景気が大崩れに至らないとの期待も市場心理を下支えしています。

中東情勢や企業景況感・決算に注目

今週は、引き続き市場の楽観姿勢を支える前提が維持されるかが注目されます。中東情勢に加え、主要国の4月購買担当者景気指数(PMI)や企業決算を手がかりに、エネルギー価格上昇・海上輸送の混乱による景気やインフレへの波及度合いを見極める展開となりそうです。(吉永)

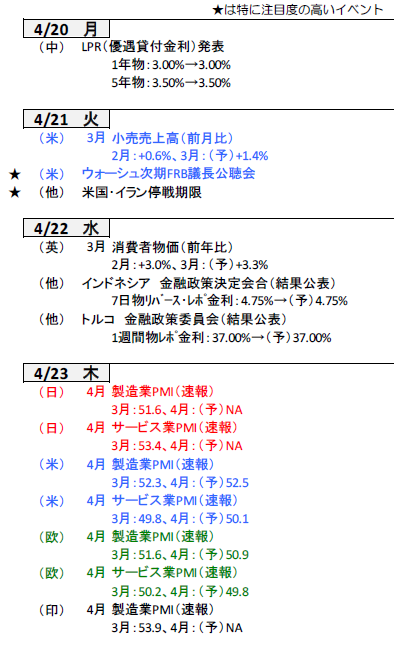

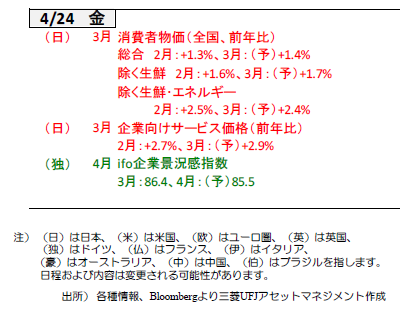

今週の主要経済指標と政治スケジュール

(目次へ戻る)

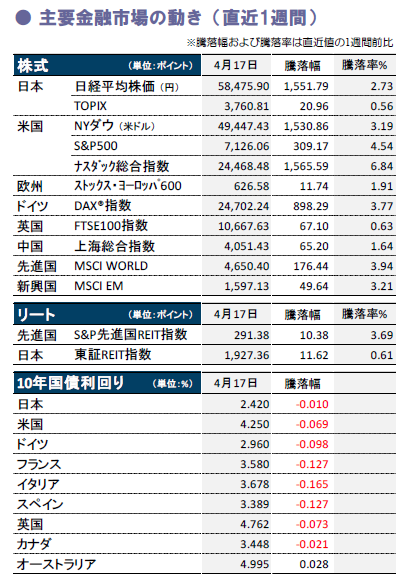

金融市場の動向

(目次へ戻る)

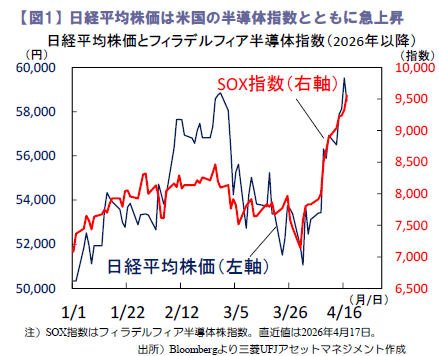

日本 中東紛争収束期待で、日経平均株価は6万円に接近し最高値更新

半導体・AI関連株がけん引し、国内株は堅調

先週の国内株は、米・イラン停戦期待の高まりや、原油高の一服を好感し堅調でした。米国企業の好決算が相次ぐなか、米半導体指数の急上昇に合わせて日経平均株価も堅調に推移、16日は終値で59,518円と最高値を更新しました(図1)。一方、原材料不足による、ユニットバスなどの新規受注停止が報じられたTOTOが、一時大幅安となるなど、中東情勢の混乱がもたらす供給制約の影響が一部で顕在化し始めている点は要警戒です。

他方、為替市場では円が対ドルで上昇する場面も見られました。片山財務相は15日、ベッセント米財務長官と会談、為替を巡り「日米間でさらに連絡緊密化で一致した」と言及。介入警戒感が改めて意識された模様です。

企業の設備投資意欲は足元堅調

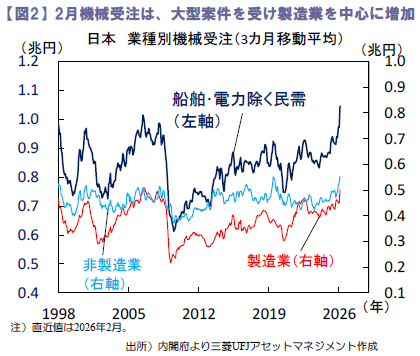

2月の機械受注は、設備投資の先行指標である船舶・電力除く民需が前月比+13.6%と2カ月ぶりの増加となり、市場予想の同▲1.0%を大きく上回りました(図2)。内訳をみると、製造業が同+30.7%と大型案件を受け大幅増、また、非製造業も省人化投資など背景に回復傾向にあり、現時点で企業は設備投資に前向きとみられます。

ただし、先行きの設備投資需要は中東情勢やインフレ動向が焦点となりそうです。国際通貨基金(IMF)が世界経済の成長率見通しを引き下げましたが、世界的な需要が弱含めば能力増強投資などが伸び悩む可能性もあります。また、米・イラン間の停戦期待を受け、原油価格はピークアウトも、紛争前と比べ高水準のなか、資本財などの価格転嫁が一段と進めば、投資需要を抑制する可能性もあります。引き続き、原油価格動向や企業の価格設定行動を注意深く見ていく必要がありそうです。

植田総裁は供給制約による影響を警戒

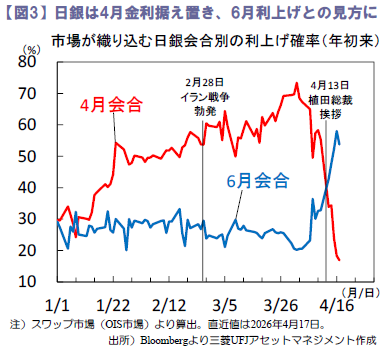

植田日銀総裁は13日の挨拶で、経済・物価は「展望レポートで示した見通しに概ね沿って推移」と位置付けつつ、「原油高は、景気を下押しする要因となるほか、中東情勢の緊迫が長期化した場合には、サプライチェーンへの影響を通じて、企業の生産活動に下押し圧力がかかる」と言及。原油高によるコスト上昇を通じた景気下押しのみならず、原材料などの供給制約が国内経済の重しになることを懸念している模様です。同総裁の発言後、市場では日銀の4月利上げ観測が後退しました(図3)。

また、植田総裁は16日の会見でも、中東情勢の不透明感を背景に改めて慎重姿勢を示唆、来週の金融政策会合では政策金利の据え置きが見込まれます。(大畑)

(目次へ戻る)

米国 中東情勢改善への期待と好調な企業決算を追い風に上昇続く米国株

IT、金融がけん引する足元の米国株の好決算

先週のS&P500は4.5%の上昇。7日から始まった米・イラン間での2週間の停戦合意の期限を21日に控え、さらに2週間の期間延長が検討されているとの報道や、16日にはレバノンとイスラエルが10日間の停戦に合意したとの発表などを受け、市場では中東リスクへの懸念が後退。米国の主要株価指数はNYダウを除いて軒並み最高値を更新する強い展開に。NASDAQ100は17日まで13営業日連続の上昇と、2013年以来の連騰記録となりました。

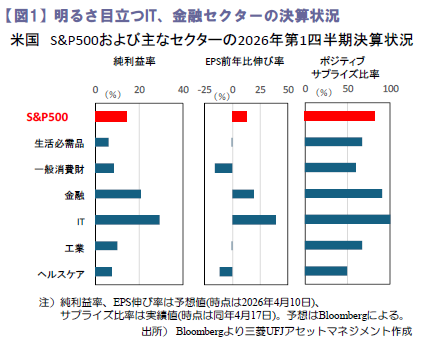

先週の米主要金融機関を皮切りに、2026年第1四半期の決算発表が本格化しています。先週末の時点で、S&P500においては、ITや金融等のセクターが主導する格好で、14%程度の純利益率、13%弱のEPS成長率が予想されています。実際に発表された結果も、ITは100%、金融でも90%強が事前予想を上回るEPSの伸びとなり、S&P500全体でも80%強と好調な滑り出しです(図1)。今週はユナイテッドヘルス・グループやスリーエム、フィリップ・モリス・インターナショナルやテスラ、P&G、テキサス・インスツルメンツなど、広範な業種の主要企業の発表が相次ぎます。物価高騰の影響などから、一般消費財などは他業種に比べ厳しい予想となっていますが、実際の決算結果、そして同時に示される先行きの収益ガイダンスは、この先の消費動向を占う上でも注目されます。

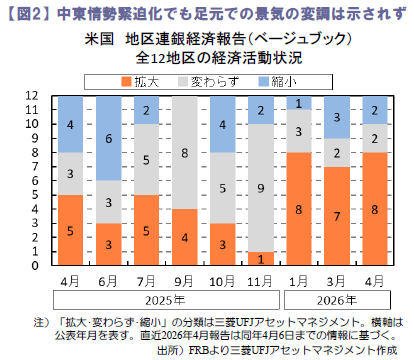

ベージュブックは景気の変調示さず

4月FOMC(米連邦公開市場委員会)での討議のベースとなる、ベージュブック(地区連銀経済報告)が15日公表。経済活動が「拡大」は8地区、「縮小」は2地区、「変わらず」が2地区と、前回からほぼ変わらずとなりました。中東情勢については、多くの企業が意思決定上の不確実性の源とし様子見姿勢にあると報告。足元はまだ景況感が維持されている状況です(図2)。

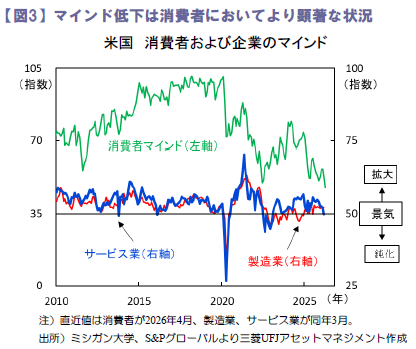

マインド低下で留まれるか、この先正念場に

先に発表の4月ミシガン大学消費者信頼感は、統計開始以来の最低水準まで低下。中東情勢の緊迫化に伴う物価上昇や、景気の先行き不安の高まりなどが、消費者のマインドを急激に冷やしていることを示唆。今週は、4月PMI(速報値)が公表予定。3月までのPMIは概ね景気拡大の領域を維持し、足元も、上記ベージュブックなどが示すように企業は様子見姿勢にあり、消費者に比べマインドの低下はまだ限定的に留まっている模様(図3)。中東情勢がこのまま改善基調を維持していくかは依然不透明ですが、混迷が長引けば、企業は様子見姿勢から雇用や投資の抑制に実際の行動を移していくのは必至となるため、中東情勢の推移は引き続き要留意です。(渡部)

(目次へ戻る)

欧州 ECB・BOEともにエネルギー高を警戒も、慎重姿勢を維持

ECB、4月政策理事会も慎重に見極め継続か

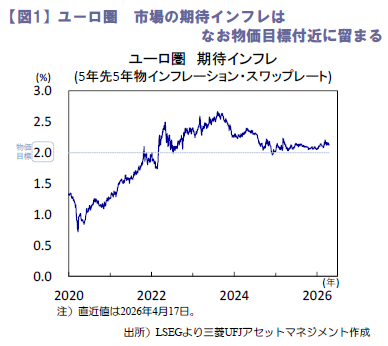

欧州中央銀行(ECB)は16日、政策金利の据え置きを決定した3月政策理事会の議事要旨を公表。中東情勢の緊迫化に伴うエネルギー価格の急騰が、金融市場の動向やインフレ見通しを大きく変化させたとの認識が理事会内で共有され、エネルギー高が二次的影響として定着することを防ぐ重要性が強調されました。一方で、参加者の多くは、中期のインフレ期待は引き続き2%近辺にアンカーされていると評価 (図1)。今後の政策判断にあたっては、足元のエネルギーショックが企業による価格転嫁や労働者による賃上げ要求などを通じて、どの程度持続的な影響を及ぼすか見極める必要があるとの見解が示されました。拙速な対応による引き締め過剰と、対応の遅れによるインフレ定着双方のリスクを警戒し、データ次第で判断する柔軟かつ慎重な姿勢が、改めて確認されました。

二次的影響を判断するには未だデータに不足し、15日にはラガルド総裁も、インフレ期待の抑制が外れれば利上げが正当化されるとしつつ、現時点では利上げに傾く状況ではないと発言。こうした点を踏まえると、4月政策理事会では、引き続き見極め姿勢を維持する公算が大きいとみられます。議事要旨では、今後注視すべき指標として、消費者期待調査や景況感指標などが示す中期及び短期のインフレ期待、生産者物価や購買担当者景気指数(PMI)にみられる価格決定動向、労働需給の逼迫状況など7つを提示。今週23日にはユーロ圏や主要国の4月PMI(速報値)が公表される予定であり、中東情勢を受けた景況感の悪化度合いに加え、価格動向にも注目が集まります。

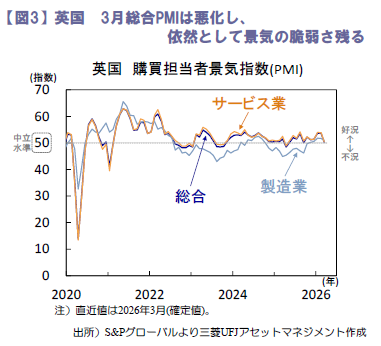

BOEも拙速な金融引き締めに慎重

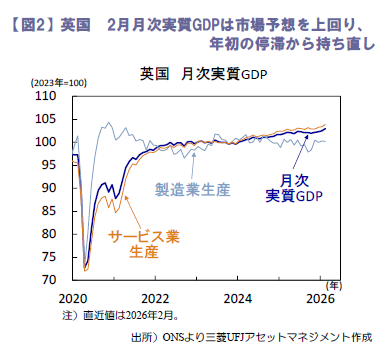

イングランド銀行(英国中銀、BOE)も、中東情勢を受けたエネルギー価格の急騰が、経済やインフレにどのように波及するかについてなお不確実性が大きいとして、政策判断を巡る慎重姿勢を強めています。ベイリー総裁は、原油・ガス価格の上昇が物価を押し上げること自体は認識しつつ、それが一時的なコスト高にとどまるのか、持続的なインフレ圧力に発展するかは判断が難しいとし、判断を急ぐつもりはないと発言。英国の2月実質月次GDPは市場予想を上回り、年初の景気停滞からの持ち直しを示唆(図2)。成長の底割れ懸念を後退させる結果となったものの、3月の総合PMIは悪化して中立水準に接近し(図3)、景気の脆弱さは依然として残っています。雇用情勢も鈍化傾向にあり、拙速な利上げが景気後退を招くリスクも否めません。こうした状況を踏まえて、4月会合では判断を保留し、インフレ期待や賃金動向を示すデータを慎重に見極める可能性が高いとみられます。(吉永)

(目次へ戻る)

中国 好調なGDP成長率だが内需の弱さは変わらず、年半ばには追加刺激策も

市場予想を上回った1-3月期のGDP成長率

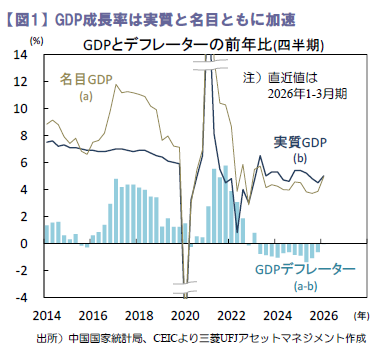

市場予想を上回って加速した1-3月期の中国景気。中東紛争による燃料価格の上昇や一次産品供給網の混乱という逆風はあったものの、同国の輸出と生産は世界的なAI関連投資などの追い風を受けて拡大しています。もっとも、強い外需と弱い内需という構造は不変。当局は今年半ばには低迷する家計消費を支えるための追加的な財政支援の導入を余儀なくされると予想されます。

先週16 日公表の1₋3 月期の実質GDPは前年比+5.0%(10₋12月期+4.5%)へ加速。需要側では輸出、生産側では鉱工業が堅調でした。不動産投資の低迷から建設業が同▲3.8%(同▲2.5%)へ下げ幅を広げた一方、鉱工業は同+6.1%(同+5.0%)へ加速。生産と輸出の伸びに伴って運輸・倉庫も同+4.3%(同+3.4%)へ加速しました。名目GDPは同+4.9%(同+3.9%)と4期ぶりに+4%台に上昇。GDPデフレーターは同▲0.1%(同▲0.6%)へ下げ幅を縮めました(図1)。GDPと同時に公表された3月の主要景気指標は1-2月より鈍化。1-2月の指標を一時的に押し上げた要因がはく落した影響です。政府の支援策に支えられるインフラ投資や製造業投資が回復する一方で不動産投資は引き続き低迷し、家計消費も軟調(図2)。強い外需と生産、低迷する家計消費などの内需という構造が続いています。

今年通年のGDP成長率は+4.7%前後へ鈍化か

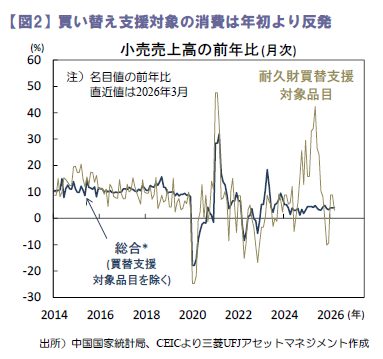

都市部固定資本投資(名目、単月換算)は同+1.6%(同+1.8%)と軟調。製造業投資が加速したものの、不動産投資が低迷を続けました(図3)。インフラ投資は同+7.2%(同+11.4%)へ鈍化しつつ堅調。年初より地方政府特別債の前倒し発行が行われ同投資を押し上げました。

不動産投資は下げ幅を縮めつつ今後もマイナスの伸びを続ける見込み。沿海部の大都市では住宅需給改善の兆しも見えるものの、内陸部の過剰住宅在庫の解消には時間がかかりそうです。製造業投資は過剰設備部門の低迷が続くものの、政府の高度化支援対象分野が堅調な伸びを続ける見込み。また、インフラ投資も、底堅い伸びを続けるでしょう。第15次5カ年計画が掲げる109の主要開発計画は、運輸、エネルギー、情報通信など多くのインフラ計画を内包。初年度の今年は北京政府の支援の下で多くの投資が実行される見込みです。家計消費は今後も勢いを欠く見込みです。軟調な雇用環境や住宅価格の低迷による逆資産効果も重し。耐久財買替支援策の規模は昨年より縮小しており、これまでの支援による需要先食いの反動も加わるとみられます。1₋3月期に加速した景気は4-6月期より鈍化し、今年通年のGDP成長率は+4.7%前後(昨年+5.0%)へ軟化すると予想されます。(入村)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU、(独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NAはデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより三菱UFJアセットマネジメント作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)