ポイント

情報提供資料2026年4月13日

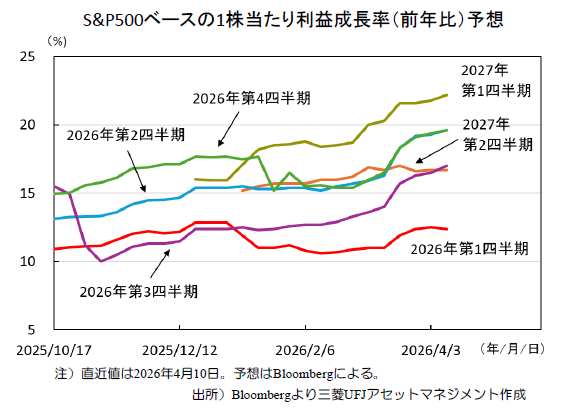

高い不確実性の下でも見通し明るい米企業利益

7日午後8時を意識するなか市場はリスクオンに

4月7日米国東部時間午後8時に設定された、米国によるイランへの大規模攻撃開始期限に市場の関心が集まる中、足元の金融市場は「株高・金利低下・円安」のリスクオン状態で反応しました。好悪様々な情報が行き交うなかでも、先月31日から始まったS&P500の上昇は7日の期限を目前にしても途切れず、期限2時間弱前に発表された米国・イラン間での2週間の停戦合意後にはさらに上伸、9日まで7営業日連続の上昇となりました。特に米半導体株指数(SOX)においては、8日に史上最高値を更新しその後も続伸するなど、AIへの期待感の高さなどを反映し力強い展開となりました。一方、停戦合意を受け、原油価格は8日には前日比▲16%超の1バレル94ドル台まで急落するなど、先週は大きな変化を見せる週となりました。

明るさ維持する米企業の利益見通し

11日の米国・イランの協議では合意は得られず、トランプ大統領は13日から米軍によるホルムズ海峡の封鎖を実施すると表明。再度不透明感が増しつつあります。依然、中東リスクへの警戒が必要な状況ですが、他方、今週からは米企業の2026年第1四半期の決算発表が、主要金融機関中心に本格化します。原油高騰の影響などから、景気低迷とインフレ高進が併存するスタグフレーションへの懸念もささやかれる環境ですが、現下の米企業の利益見通しは未だ明るさを維持しています(上図)。中東リスクという暗雲が去った後には、経済状況や企業収益等のファンダメンタルズが再び市場の主要関心事となるため、その動向には変わらず留意が必要です。(渡部)

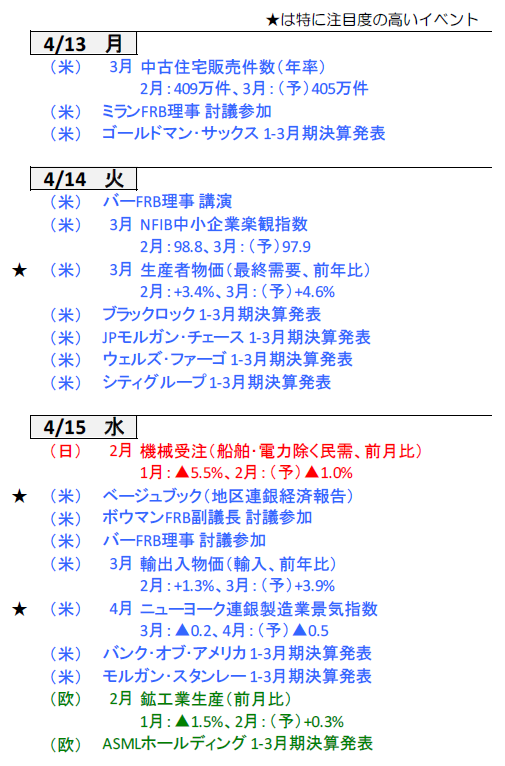

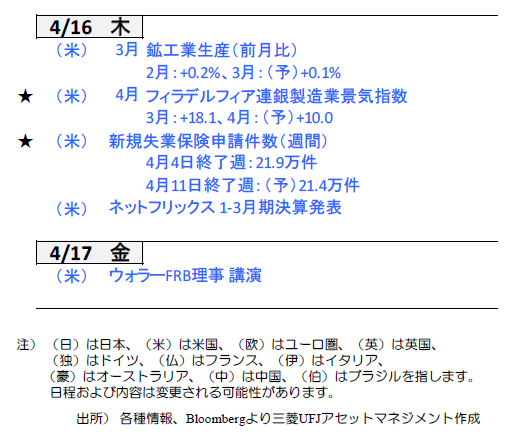

今週の主要経済指標と政治スケジュール

(目次へ戻る)

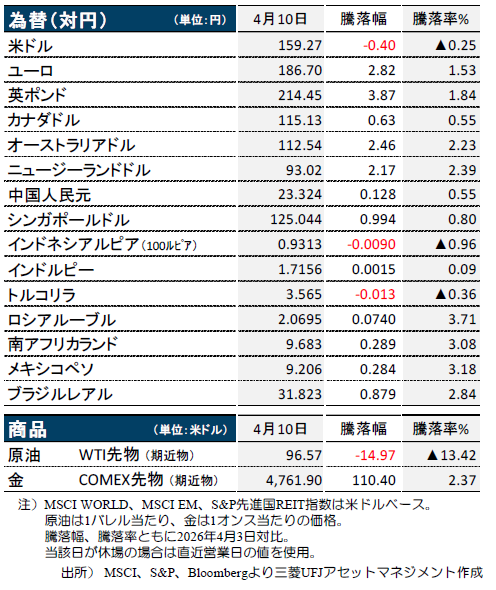

金融市場の動向

(目次へ戻る)

日本 米・イラン2週間の停戦合意で、国内株は大幅上昇

停戦合意も、中東情勢はまだ五里霧中

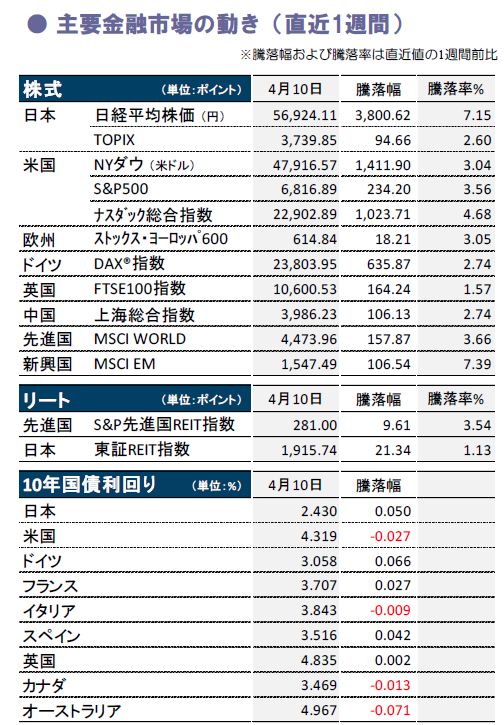

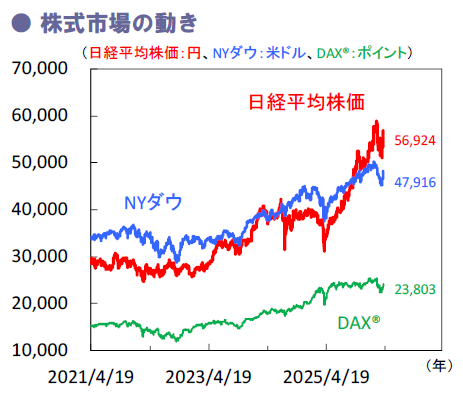

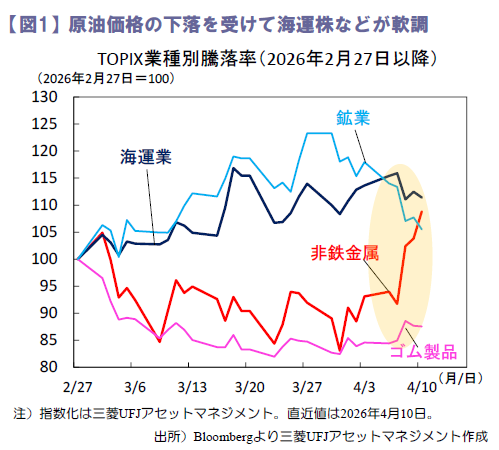

先週の国内株は、米・イランの2週間の停戦合意を受け大幅上昇となりました。円も急伸し国内債券も上昇(金利は低下)するなどトリプル高となる場面も。原油価格が下落するなか、これまで原油高を嫌気して売られていた業種が上昇した一方、足元堅調だった海運株などが下落するなど、物色先のシフトも進みました(図1) 。

市場では「停戦」実現への楽観論が広がるも、イランのホルムズ海峡支配やイスラエルのレバノン攻撃など依然不透明な要素が多く、今後は停戦の持続性や、さらには恒久的合意が成立するかが焦点となりそうです。

日銀支店長会議報告は景気判断を据え置き

6日の4月日銀支店長会議報告では、景気判断が9地域全てで据え置かれた一方、中東情勢緊迫化の影響を懸念する声が散見され、特に供給制約による景気下押しリスクも意識され始めています。ただし、景気下振れと物価上振れ双方の声がバランスよく示されており、今月の追加利上げの可能性を否定するものではなさそうです。

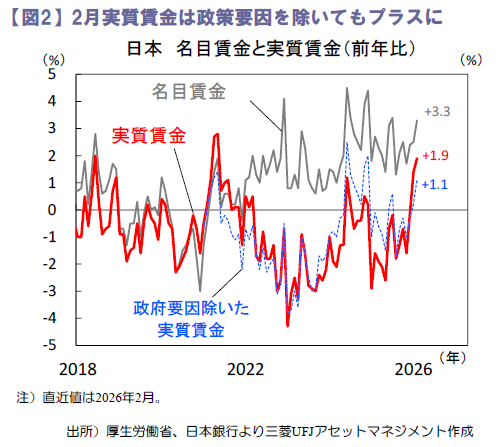

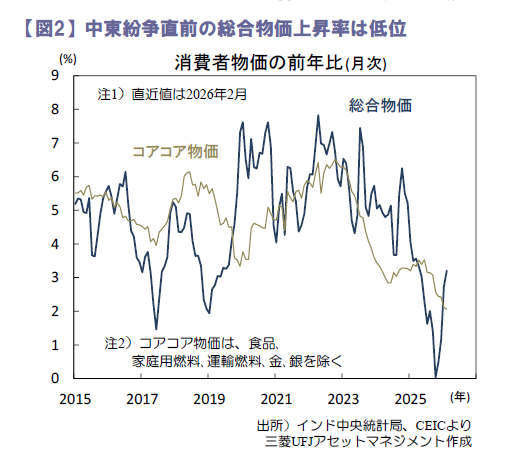

日銀が合わせて注視する賃金動向については、2月の実質賃金が前年比+1.9%へ加速、政策要因を除くベースでも前年比プラスに転じました(図2)。政府の電気・ガス代支援に加え、食品価格の伸び鈍化や名目賃金の伸び加速が背景とみられます。もっとも、2026年春闘賃上げ率は昨年並みの高水準を維持も、イラン情勢後の燃料価格高騰や供給制約の強まりは物価を押し上げる一方、景気下押しを通じて名目賃金を鈍化させかねず、実質賃金が今後再びマイナス圏に転じる可能性に要注意です。

中東情勢混乱で3月家計マインドは大幅悪化

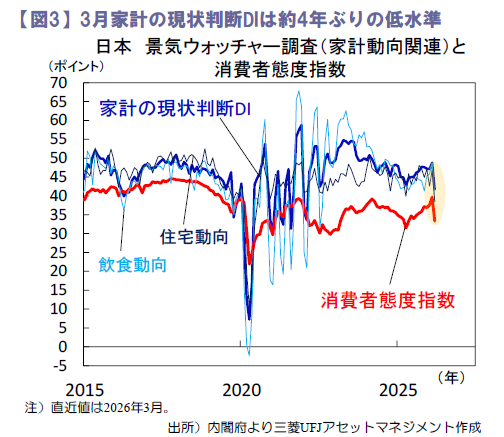

一方、家計マインドは急速に悪化しています。8日の3月景気ウォッチャー調査では、中東情勢の緊迫化への懸念が広がり、現状判断DIは42.2と2月の48.9から大きく低下(図3)。とりわけ、飲食や住宅など家計動向関連の低下幅が大きく、燃料価格上昇が消費減につながるとの指摘や、コスト増や買い控えを懸念する声が目立ちました。9日の3月消費者態度指数も同様に前月比で大きく低下し、その落ち込み幅はコロナ禍以来の大きさに。政府は基調判断を「弱含んでいる」に下方修正するなど、原油・物価高懸念による先行き不透明感が強まっています。

今週は、植田日銀総裁の発言が相次ぎます。家計マインド悪化など原油高へ警戒感が顕在化するなか、中東情勢の影響への評価を確認しつつ、4月会合での利上げを意識させる発言が見られるか注目です。(大畑)

(目次へ戻る)

米国 大幅反発の米株市場、地政学リスクが主ながらも企業決算にも関心が

マクロ(地政学)に加えミクロ(企業)も注目

先週のS&P500は+3.6%と上昇しました。7日の停戦宣言とホルムズ海峡通行再開の報道を受けて市場のリスク選好が回復。11日の米国とイランによる直接協議は、核問題を巡る双方の意見の相違から合意は得られず。トランプ大統領は、13日から米軍によるホルムズ海峡の封鎖を開始すると公表、再度不透明感が増しつつあります。

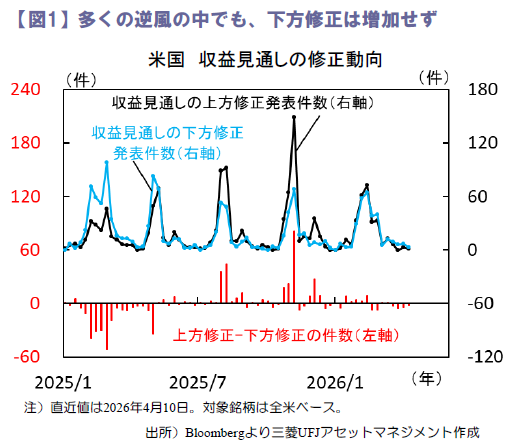

他方、今後米国の2026年1-3月期の決算発表が本格化します。足元の収益見通しの修正動向にて、様々な逆風の中でも企業業績が堅調を維持している様子は安心材料。今週はゴールドマン・サックス(13日)やJPモルガン・チェース(14日)などの大手金融機関が決算発表予定です。信用ストレスに関する言及や貸倒引当金積み増しの動向から、プライベートクレジットと地政学リスクが実体経済に与える影響を推し量る流れとなるでしょう。

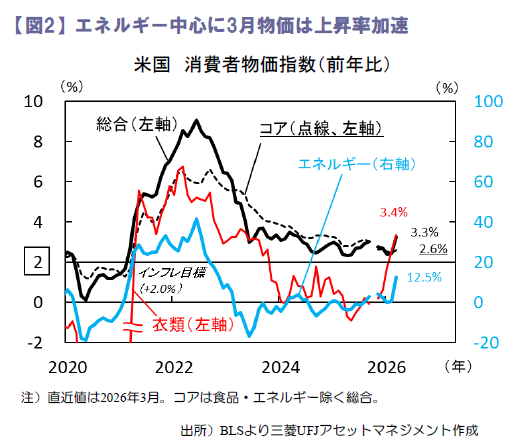

3月消費者物価は上振れ、インフレ圧力健在

10日発表の3月消費者物価は、総合が前年比+3.3%(2月:同+2.4%)、コアが同+2.6%(2月:同+2.5%)といずれも上振れ。特に2月末からの中東情勢を受けて、エネルギー価格が同+12.5%(2月:同+0.5%)と急伸しました。また、衣類等の輸入品割合が比較的高い品目の動向からは、トランプ関税の価格転嫁が進行している様子が見受けられます。さらに9日発表のPCEデフレータも、総合が同+2.8%となるなど、FRBの物価目標である同+2.0%を超過する中では、物価目標達成は道半ばといった格好です。

3月米連邦公開市場委員会(FOMC)の議事要旨でも、イラン戦争を受け物価目標達成の進捗が遅くなりうるとの指摘がありました。今後は停戦が遵守され資源価格が落ち着くか否かが、消費者物価の行方を左右しそうです。

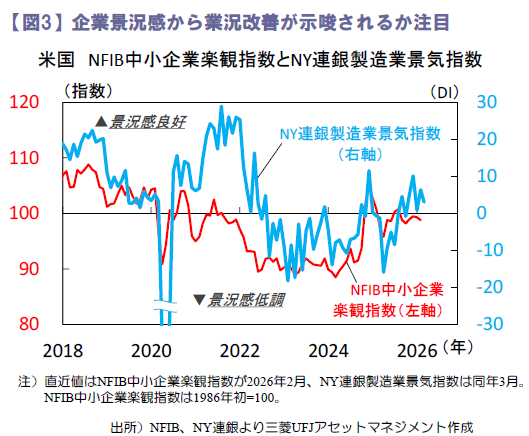

イラン戦争の実体経済への影響見極めへ

今週は複数の企業景況感指数が公表されます。特に15日のNY連銀製造業景気指数の対象企業の回答期間にはイラン戦争の停戦報道があった4月7日以降も含むと見られることから、停戦期待による先行き景況感の改善動向に注目が集まる見込みです(図3)。また、足元ホルムズ海峡の通行状況に改善が見られない中では、資源価格高騰やサプライチェーン混乱を受けた企業の物価・供給制約に関する影響も引き続き確認が必要でしょう。

その他、地区連銀経済報告(ベージュブック)が公表予定。4月28-29日開催のFOMCは政策金利据え置きがほぼ確実視されているものの、物価上昇圧力の中では長期的なインフレ期待の高まりの有無に要注意です。(牧)

(目次へ戻る)

欧州 2月消費・生産活動は弱含み、先行き懸念は根強く

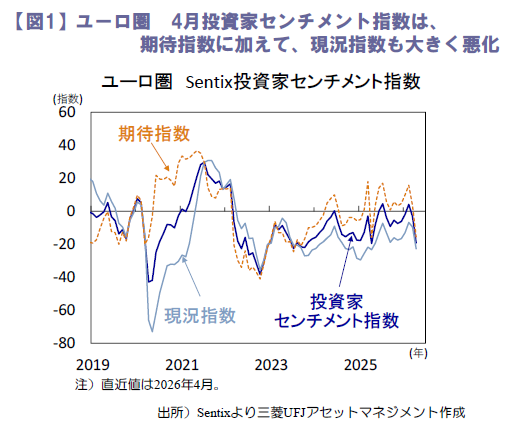

ユーロ圏の投資家心理は一段と悪化

中東情勢を巡る不透明感が続く中、ユーロ圏の投資家心理の悪化がより顕著になっています。7日に公表されたユーロ圏の4月投資家センチメント指数は▲19.2と、市場予想を大きく下回って悪化(図1)。とりわけ、期待指数は+3.5から▲15.5へ急低下し、景気後退への警戒感の強まりがうかがえます。また、現況指数も大幅に悪化し、センチメント悪化が将来不安だけでなく足元の経済認識にも波及していることを示唆。公表元は、3月の初期ショックの後、4月には本格的な崩落が生じたと指摘し、エネルギーインフラへの攻撃や海上輸送の混乱、エネルギー価格急騰が投資家の景気後退認識を強めたとの見解を示しました。国別ではドイツの悪化が際立ち、ようやく景気回復の兆しがみえ始めていた同国が、再び景気後退に陥り、それが定着する可能性が意識され始めています。

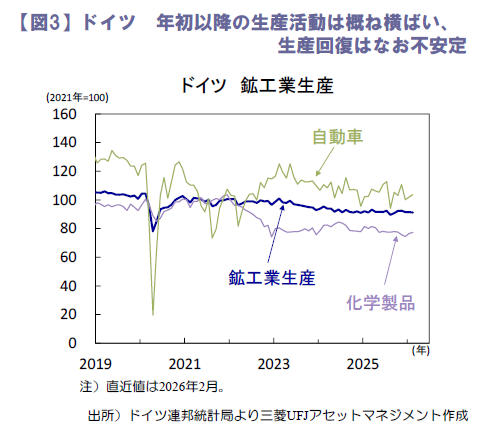

ドイツの生産回復は足踏み

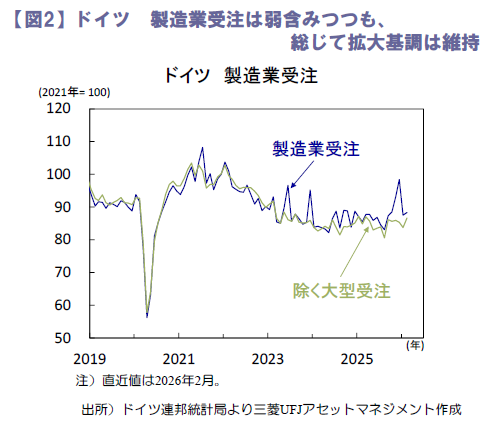

8日に公表されたドイツの2月製造業受注は、前月比+0.9%と市場予想(同+2.0%)には届かずも小幅に改善。大型受注を除くベースは同+3.5%と伸びが拡大し、総じて受注は拡大基調を維持しているとみられます(図2)。一方、9日に公表された同国の2月鉱工業生産は同▲0.3%と市場の増加予想(+0.7%)に反して減少。1月分が上方修正されたことを踏まえると、年初以降は概ね横ばい圏に留まっています(図3)。自動車生産は同+1.7%と2カ月連続で増産し、低水準ながらエネルギー集約型産業にも回復の兆しがみられたものの、コンピュータ・電子・光学機器や医薬品等は弱含み、生産回復にはなお不安定さが残ります。4-6月期にかけて防衛・インフラ投資拡大の効果が一段と顕在化し、回復を下支えすると期待されるも、足元の中東情勢緊迫化が生産活動を圧迫する可能性は高く、当面は生産回復が足踏みする状況が続きそうです。

ユーロ圏の財消費はやや低調

8日に公表されたユーロ圏の2月の実質小売売上高は前月比▲0.2%と、1月の横ばいから小幅に減少。年初以降の財消費は力強さを欠き、個人消費は足踏み状況が続いている模様です。加えて、中東情勢の緊迫化を受けたインフレ再燃への警戒や先行き不透明感の高まりを背景に、家計の消費マインドは一段と慎重化し、欧州委員会調査のユーロ圏の3月消費者信頼感指数は顕著に悪化しました。エネルギー供給の早期正常化が依然として見通し難い中、実質購買力の圧迫や先行き不安を通じた支出抑制は避けられず、域内景気を下支えしてきた個人消費が減速するリスクには引き続き注意が必要です。 (吉永)

(目次へ戻る)

インド 中東紛争に伴う景気悪化と物価上昇を懸念しつつ政策金利を据え置き

同国経済はショック耐久力が高いと指摘

中東紛争に伴う原油価格の高騰などによって経済環境の悪化が懸念されるインド。当局は、同紛争に伴う景気下押しや物価押し上げのリスクを意識しつつ、政策金利を据え置いて慎重に事態の進展を見守る構えです。

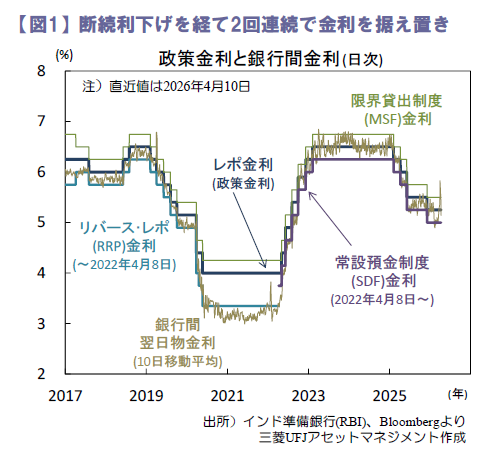

先週8日、インド準備銀行(RBI)は政策金利を5.25%に維持。昨年12月までに累計1.25%ptの利下げを行った後、2回連続で金利を据え置きました(図1)。RBIの政策声明は、中東紛争に伴うリスクの高まりに触れつつ、足元の景気は底堅く物価も落ち着いているなど経済は安定的であり、過去に比べてショックへの耐久力が強いと指摘。現段階では慌てて動かずに、環境の変化と景気物価見通しへの影響を慎重に見極めることが賢明であると、金利据え置きの理由を説明しました。政策スタンスは「中立」に維持。今後の状況次第で利上げ、利下げ、据え置きのいずれも選択されうることを示唆しました。なお、金利据え置きが全会一致であった一方、政策スタンスの据え置きは5対1で決定。外部委員1名がスタンスを「緩和的」(状況に応じて利下げ)に変更すべきと主張しました。

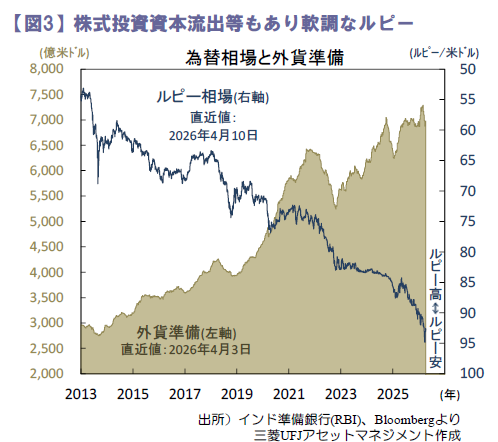

中東情勢が緊迫化する中、3月初より30日にかけて株式市場より142億ドル、債券市場から11億ドルの資本が流出し、ルピー売りが加速。外貨準備は3月27時点で6,881億ドルと2月末より404億ドル減少(図1)、減少分の約半分は直物ドル売り介入による(残り半分は金やドル以外の外貨の減価による)とみられます。当局は為替先物市場でも介入を行っており、1月末時点の先物ドル売り持ち高は678億ドル。3月19日に同残高が足元で約1,000億ドルへ拡大との観測が報じられ、先物を含む純外貨準備が急減し介入余力が低下しているとの懸念も浮上しました。

為替規制強化によってルピー安はひとまず収束しました。今後のNDF市場は参加者が外国銀行等に限られ流動性は低下し変動が増す見込み。内外為替市場での裁定取引も封じられ、NDF市場でのルピー売りがルピーの直物相場を押し下げる力も弱まるでしょう。しかし、原油高による貿易赤字拡大の圧力(図2)や資本流入の低迷というルピー安要因は顕在。NDFという使い勝手のよいヘッジ手段を失った海外投資家が同国投資に慎重になる可能性も残り、ルピーの上値は重いと予想されます。(入村)

今年末まで政策金利を据え置く見通し

RBIは来年度(~2027年3月)のGDP成長率を+6.9%(今年度見通し+7.6%)と予想しました。財サービス税(GST)の合理化(減税)の恩恵もありサービス部門は堅調で、設備稼働率の上昇や企業と銀行の財務の健全さ(に伴う借入余力や企業投資余地)などが内需を支えるだろうと指摘。中東紛争の激化や地域的な拡大、燃料インフラ被害を巡る不透明性、(雨不足等)天候条件が景気の下押しリスクであるとしました。RBIは来年度の総合消費者物価の上昇率(図2)を+4.6%と予想しました。国際燃料価格の上昇からプレミアム・ガソリン、LPガス、工業用軽油の価格が上昇しているものの、乾季作物の堅調な収穫が食品物価を抑えていると指摘。今後は、中東紛争による国際燃料価格の高止まりや雨季の雨不足(による食品物価の上昇)などが物価の押し上げリスクであるとしました。

中東紛争は、国際燃料価格の上昇に加えて、燃料や肥料の調達難、中東向け輸出や同地域からの就労者送金の低迷、世界的なリスク回避の動きに伴う資本流出と金融環境のタイト化などを通じて同国の物価を押し上げ、景気を押し下げるリスクをはらみます。RBIは今後の状況を注視しつつ今年末まで政策金利を据え置くでしょう。もっとも、雨季の雨不足等による食品物価の上昇と国際燃料価格上昇の影響が共鳴し、コア物価が予想以上に上昇しそうになった場合、物価を抑制するために利上げを行うことをためらわないと予想されます。(入村)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU、(独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NAはデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより三菱UFJアセットマネジメント作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)