ポイント

情報提供資料2026年4月6日

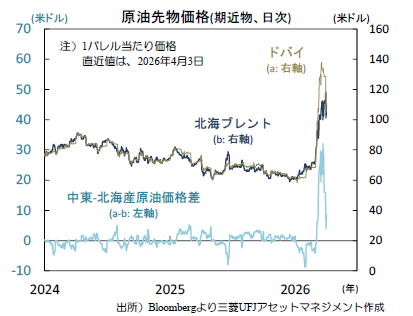

中東・北海産原油の価格差が縮小

市場は中東を巡る動きに一喜一憂

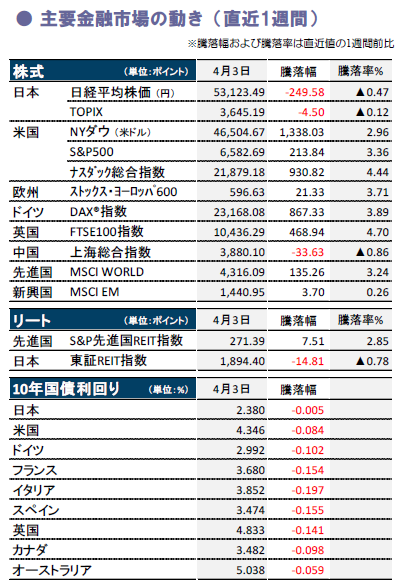

先週は日経平均が下落しS&P500と独DAX®は上昇、米10年債利回りは低下、為替市場では円やユーロが対ドルで上昇しました。焦点は引き続き中東情勢。トランプ米大統領の一貫性に欠ける発言や散発的な報道に市場は一喜一憂しました。先週初より週半ばにかけては、イラン戦争終結の期待から米株価が上昇、米長期金利は低下、米ドル指数(DXY)は下落しました。しかし、1日夜にトランプ米大統領が今後2-3週間イランを攻撃すると発言したため停戦期待がはく落し株価は反落。その後は、ホルムズ海峡の通航が部分的に再開される可能性等が意識され株価が反発しました。為替市場では週初30日に1米ドル160円台半ばまで円が下落した後に、日本の三村財務官が「断固たる措置」(≒為替介入)の可能性を示唆し円が反発。インドでは当局が強硬な為替取引規制を導入(6頁)、流動性の低い金準備の売却に追い込まれたとみられるトルコなど、燃料純輸入国の苦境も意識されつつあります。

中東情勢や日米の金融政策動向などに注目

今週も中東情勢が焦点です。米国とイランの和平交渉や事実上閉鎖されたホルムズ海峡の動向に注目。復活祭休暇で欧州勢の参加が限られる中、市場の変動は高まりやすいでしょう。米国は8日にFOMC議事要旨(3月会合分)、9日にPCEデフレーター(2月)、10日に消費者物価(3月)を公表。「当面政策金利は据え置き」との見方は揺らがない見込みです。日本は6日に日銀支店長会議、8日に現金給与総額(2月)の公表を予定。日銀が4月に利上げを行う確度を探る展開になるとみられます。(入村)

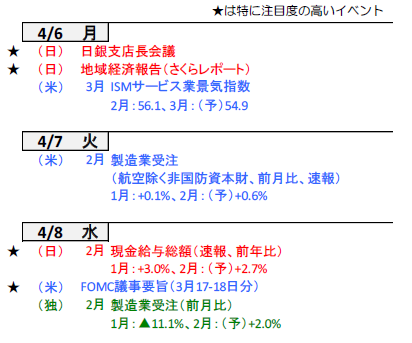

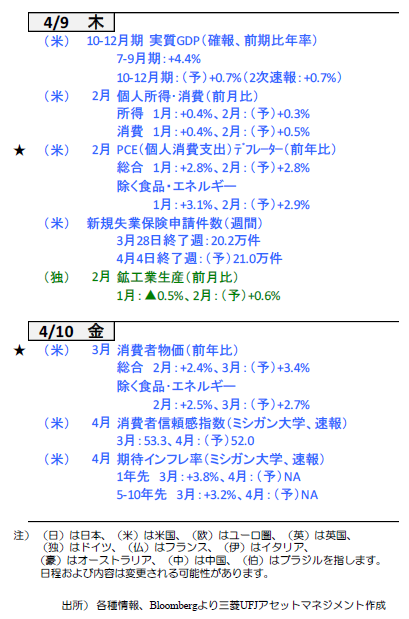

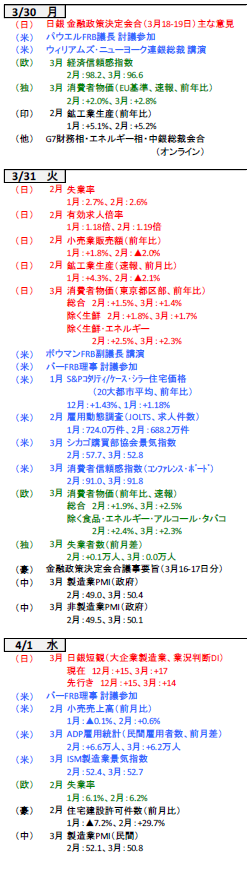

今週の主要経済指標と政治スケジュール

(目次へ戻る)

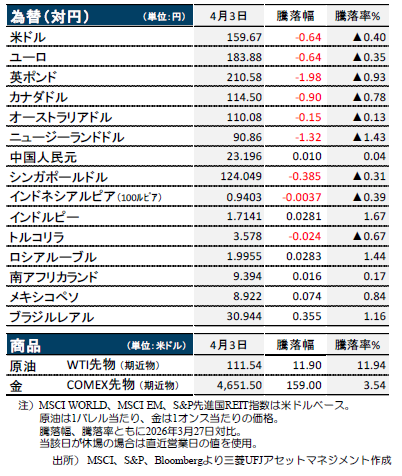

金融市場の動向

(目次へ戻る)

日本 トランプ米大統領の二転三転する発言に翻弄される国内株

国内株は先週も方向感定まらず、乱高下

先週の国内株は、イラン紛争終結への期待と戦闘激化懸念が交錯する神経質な展開でした。週初はイエメンを拠点とする親イラン武装組織フーシ派の参戦が報じられると事態の深刻化が意識され大幅安となるも、4月1日には、米・イラン双方が紛争解決に向け歩み寄りを示唆したことで日経平均株価は5%超上昇。しかし翌2日には、トランプ米大統領の演説を受け楽観論が後退し、再び下落に転じるなど方向感の定まらない状況が続いています。

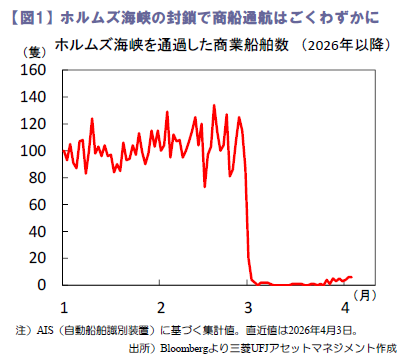

ホルムズ海峡を巡っては、イランがオマーンなどの対岸国と協定策を模索するなど航行再開への期待が高まっており、今後、通航数が回復するのか注目です(図1)。

先行きの鉱工業生産は底堅さを保てるか

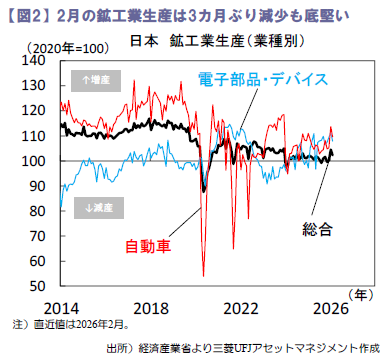

2月鉱工業生産は、前月比▲2.1%と3カ月ぶりに減少し、市場予想を下回りました。大幅増となった1月の同+4.3%からの反動もあり、業種別では15業種中12業種が減少、自動車や電子部品・デバイス工業などが全体を押し下げるも、現時点では底堅さを保っています(図2)。

他方、先行きの生産を見通す上で重要な製造工業生産予測調査では、3月(前月比+3.8%)、4月(同+3.3%)ともに増加予想。ただし、予測調査の調査票締切日は3月10日であり、中東情勢緊迫化の影響が十分に織り込まれていない可能性が考えられます。足元では中東依存度が高いナフサなど一部の原材料の調達が不安定な状況にあるほか、景気減速懸念が高まっており、予測の修正率が過去と比べて大きくなる可能性に留意が必要です。

日銀短観3月調査は底堅くも、先行きは悪化

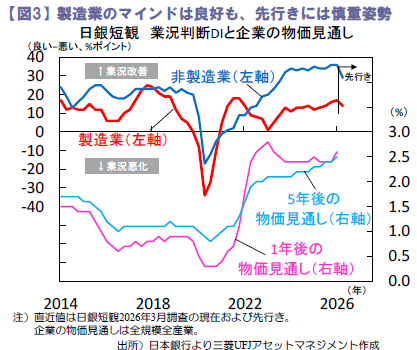

日銀短観3月調査における大企業業況判断DIの「最近」は、製造業が+17(前回12月調査:+16)、非製造業が+36(同+36)と高水準を維持していますが、「先行き」は製造業が+14、非製造業が+29とともに悪化しています(図3)。イラン戦争勃発以降のTOPIXの業種別騰落率を見ると、輸送用機器などの輸出関連や空運などが軟調に推移していることから、中東情勢の緊張が長引けば、企業の業況見通しは一段と慎重化する可能性があります。

他方、企業の物価見通しは、原油価格が急騰するなか1年後~5年後の全期間において上昇し、15四半期連続で日銀の物価目標の2%を上回るなど、利上げ継続路線をサポートする内容と言えそうです。ただし、本調査が中東情勢混乱による影響を完全に反映しきれていない可能性も高いため、今週6日公表の日銀支店長会議報告の追加情報を確認する必要がありそうです。(大畑)

(目次へ戻る)

米国 イラン戦争終結期待で米株市場は一時反発、焦点は物価動向へ

ヘッドラインで揺れる薄氷上のリスク選好

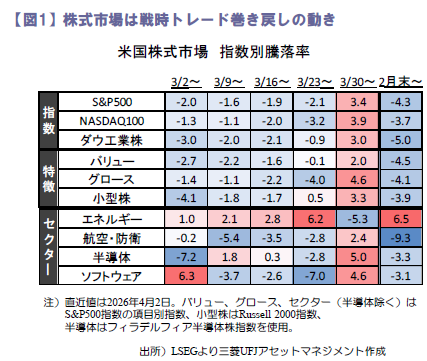

先週のS&P500は+3.4%と上昇しました。トランプ大統領は、週初に2-3週間以内の米軍撤退やイラン側からの停戦要請(後日イランは事実を否定)へ言及し、事態終結への期待感を醸成しつつ、1日のテレビ演説では、今後数週間程度激しい攻撃を継続すると主張。これを受け市場では一時楽観が剥落も、週後半にイランがホルムズ海峡の航行に向けた協定案を策定しているとの報道から、再度リスクオンへ回帰。グロース株や半導体株を中心に株式市場は上昇する一方で、金利は低下しました(図1)。

トランプ大統領の発言が揺れ動く中で、今週も報道に一喜一憂する展開は避けがたいでしょう。他方、演説を踏まえ戦闘期間に目途が立ちつつある中では、ホルムズ海峡の通行再開の動きへも注目が集まる見込みです。

労働市場は強くはないが底堅く安定

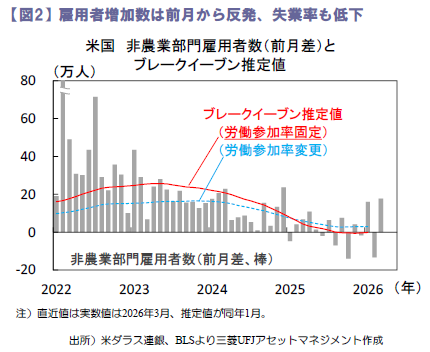

3月雇用統計では、非農業部門雇用者数が前月差+17.8万人(予想:同+6.5万人)、失業率が4.3%(予想:4.4%)と、堅調な結果に。労働参加率低下が失業率低下に寄与した一面はあるものの、幅広い業種で雇用増加が見られた点は前月の雇用減からの反発に留まらない労働市場の底堅さに自信を持たせる格好となりました。また、2月雇用動態調査(JOLTS)では離職率や解雇率が低水準となり、こちらも従来からの低位安定状態を印象付けた格好です。

足元、失業率を維持するための(ブレークイーブンな)雇用者増加数は、移民の減少や高齢化を要因とする労働供給の減少に伴い、0近傍で推移しています。これにより、企業の雇用需要低迷を受けても失業率が即座に上昇しない点は、一定の安心材料と見られます(図2)。

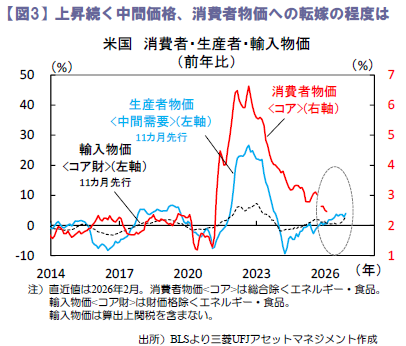

インフレ指標は詳細項目の見極めが必要

労働市場が安定する中では、物価動向が今後の金融政策の行方を占う上で重要視されます。そのため、来週は9日の2月PCEデフレータ、および最新の動向を確認できる10日の3月消費者物価が最大の注目点となる見込みです。

足元物価は、基調的な上昇圧力と、トランプ関税やイラン戦争などのイベント的な上昇圧力との二重苦を背負う恰好(図3)。米連邦準備理事会(FRB)は通常、物価の基調的な動きを基に金融政策を判断することから、各物価指標についていずれも前月比上振れが予想される状況においては、その上振れが基調とイベントのいずれを受けたものなのか、見極める必要があるでしょう。基調的な物価上昇圧力が確認された場合は、再度年内の利上げを見込む動きも強まる可能性があります。(牧)

(目次へ戻る)

欧州 景況感悪化とインフレ圧力併存で、ECBは見極め局面継続へ

中東情勢の緊迫化を受けて、 景気減速・インフレ懸念高まる

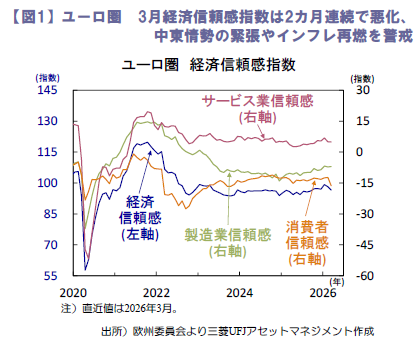

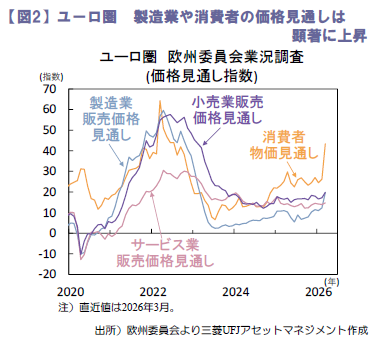

3月30日に公表されたユーロ圏の3月経済信頼感指数は96.6と、2カ月連続で悪化し、長期平均(100)を下回る状況が続いています(図1)。建設業や製造業の景況感はわずかな改善にとどまった一方、消費者と小売業の悪化が目立ち、サービス業においても需要見通しの軟化が確認されました。中東情勢の緊張やインフレ再燃への警戒が、とりわけ消費者心理を中心に強く影響したとみられます。各セクターの価格見通しは総じて上昇(図2)。製造業ではエネルギーコストや原材料価格の上昇が警戒され、販売価格見通しが約3年ぶりの高水準に達しました。サービス業や小売業でも価格引き上げの意向は根強く、消費者のインフレ期待も大幅に上昇しています。公表元の欧州委員会は、先行きについて不確実性の高い状況が続くとの慎重な見方を示し、今後、景気減速とインフレ加速が同時に進む可能性が意識されやすい内容となりました。

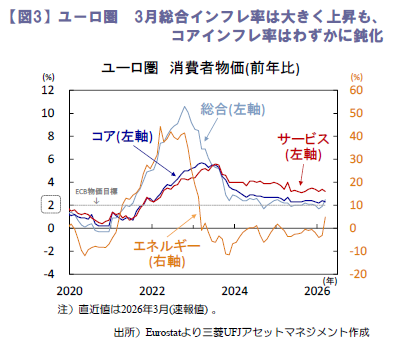

ユーロ圏の3月総合インフレ率は加速も、 コア物価はなお安定、ECBは慎重姿勢維持か

3月31日に公表されたユーロ圏の3月消費者物価(速報値)は前年比+2.5%と、エネルギー価格の上昇を主因に、前月の同+1.9%から大きく加速(図3)。もっとも、市場予想(同+2.6%)や欧州中央銀行(ECB)が3月政策理事会時点で示していた見通し(同+2.6%~2.8%)は下回る結果となりました。また、エネルギー・食品・アルコール・タバコを除くコア物価は、前月から伸びがわずかに鈍化し、非エネルギー工業製品(コア財)およびサービス価格の伸びはともに減速しています。3月時点では、基調的なインフレ圧力は、なお落ち着きを保っているとみられます。

足元の状況は、ECBに早急な利上げを促すものではないと考えられ、景気減速懸念や、市場金利の上昇・資金調達環境のタイト化といった金融環境の引き締まりを踏まえると、ECBは拙速な利上げには慎重姿勢を維持するとみられます。政策判断の焦点は引き続き、エネルギー主導のインフレ再加速をどの程度一時的であると評価できるかにあり、中東情勢の緊張が長期化し、エネルギー価格の高止まりが続く場合には、他品目への波及や企業・家計のインフレ期待の上昇が警戒され、ECBが利上げ姿勢を強める可能性も残ります。中東情勢を巡る不透明感が依然として強い中、ECBは、より判断材料が増える6月政策理事会まで政策判断を先送りしたいとも考えられ、エネルギー価格上昇が中期的なインフレ期待をどの程度押し上げるかや、サービス価格や賃金動向、企業の価格転嫁の動きなどを注視する展開が続きそうです。 (吉永)

(目次へ戻る)

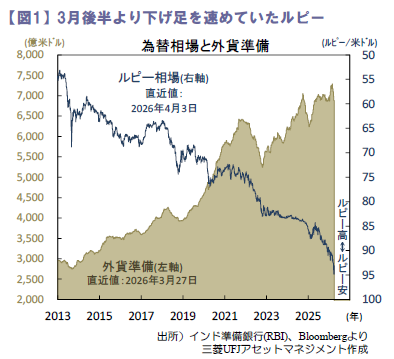

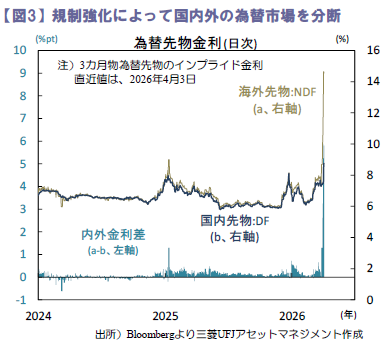

インド ルピー相場の急落を受けて、内外為替市場の分断という劇薬を投入

為替取引規制を受けてルピーは反発

中東紛争による原油価格急騰などに伴って資本流出とルピー安に悩むインド。ドル売り介入に伴って外貨準備が減り続ける中で、当局は規制強化による内外為替市場の分断という「劇薬」の投入を余儀なくされました。同措置に伴ってルピーはひとまず反発したものの、中期的にはこの劇薬の副作用がルピーを下押しする見込み。海外為替先物(NDF)という使い勝手のよい為替ヘッジ手段を失った海外投資家は同国への投資に慎重になり、国際収支をこれまで以上に悪化させるとみられます。

先週2日、ルピーは対米ドルで前日比+1.9%上昇(図1)。3月に▲4.1%下落した同通貨は急反発しました。前日1日にインド準備銀行(RBI)が為替取引規制を強化したため、市場参加者は先物ルピー売り持ち高を解消。RBIは国内銀行に対して国内外の顧客や自らの関連会社に外貨建て差金決済の為替先物(NDF)を提供することを禁じました。なお、銀行がルピーの受け渡しを伴う為替先物(DF)を裏付け取引のある顧客に提供することは引き続き可能なものの、顧客がNDF等で反対の取引を行っていないことが条件。顧客による内外為替市場での裁定取引を禁じるための措置です。上記の措置は3月27日に導入された規制に次ぐもの。ここでは銀行の国内市場における終日時点のネット為替持ち高(NOP)が1億米ドル以内に制限されました(従来は銀行の自己資本の25%以内)。

下押し要因は健在、ルピー反発は一時的か

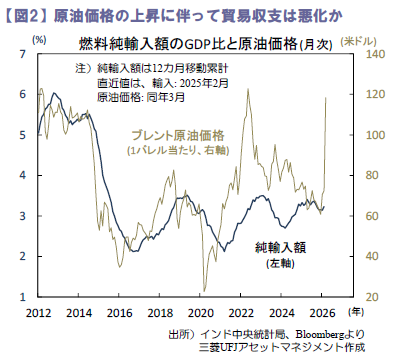

中東情勢が緊迫化する中、3月初より30日にかけて株式市場より142億ドル、債券市場から11億ドルの資本が流出し、ルピー売りが加速。外貨準備は3月27時点で6,881億ドルと2月末より404億ドル減少(図1)、減少分の約半分は直物ドル売り介入による(残り半分は金やドル以外の外貨の減価による)とみられます。当局は為替先物市場でも介入を行っており、1月末時点の先物ドル売り持ち高は678億ドル。3月19日に同残高が足元で約1,000億ドルへ拡大との観測が報じられ、先物を含む純外貨準備が急減し介入余力が低下しているとの懸念も浮上しました。

為替規制強化によってルピー安はひとまず収束しました。今後のNDF市場は参加者が外国銀行等に限られ流動性は低下し変動が増す見込み。内外為替市場での裁定取引も封じられ、NDF市場でのルピー売りがルピーの直物相場を押し下げる力も弱まるでしょう。しかし、原油高による貿易赤字拡大の圧力(図2)や資本流入の低迷というルピー安要因は顕在。NDFという使い勝手のよいヘッジ手段を失った海外投資家が同国投資に慎重になる可能性も残り、ルピーの上値は重いと予想されます。(入村)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU、(独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NAはデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより三菱UFJアセットマネジメント作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)