ポイント

情報提供資料2026年3月30日

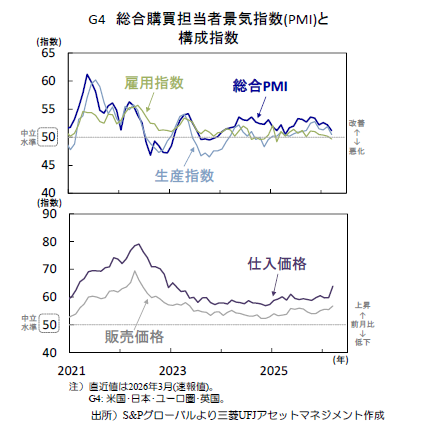

3月PMIはスタグフレーション的な兆候を示唆

早期停戦期待は短命に

金融市場は引き続き、中東情勢に翻弄される展開が続いています。米国側には早期収束を志向する姿勢がうかがえる一方、米政権の発言や対応のぶれが目立つ中、停戦交渉を巡っては相対的にイラン側に時間的余裕と選択肢があるとの見方が意識されました。週初の緊張緩和期待は長続きせず、早期終結への懐疑が再燃しています。

3月PMIに映る成長減速とインフレ懸念

エネルギーを中心としたサプライチェーンの混乱が長期化の様相を強める中、実体経済への影響を意識する動きが一段と強まりつつあります。主要国の3月購買担当者景気指数(PMI)は、中東情勢の緊迫化を背景とした成長減速とインフレ圧力の強まりを示唆しており(上図)、スタグフレーションへの警戒感が改めて意識されています。

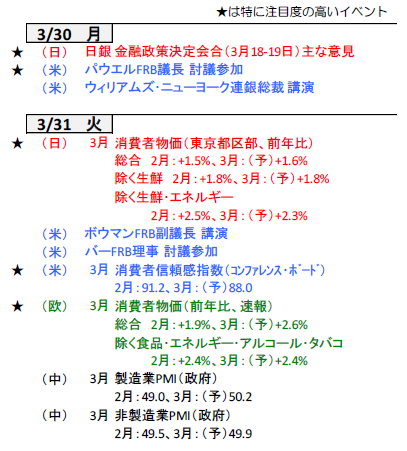

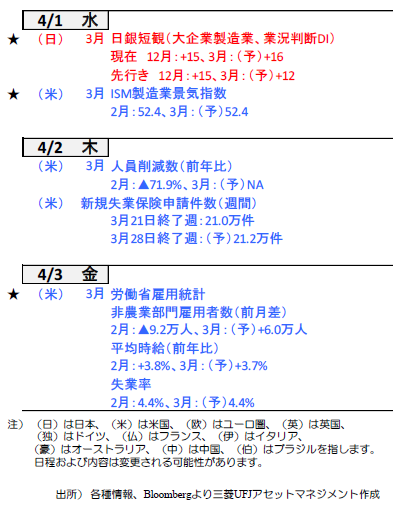

中東情勢や主要国の雇用・物価動向に注目

今週は中東情勢に加え、米国の3月雇用統計をはじめとする主要国の雇用・物価指標を踏まえ、景気やインフレへの波及度合いを探る展開となりそうです。地政学リスクとマクロ指標をにらみつつ、金融政策見通しの修正を意識した神経質な市場展開が続くとみられます。(吉永)

今週の主要経済指標と政治スケジュール

(目次へ戻る)

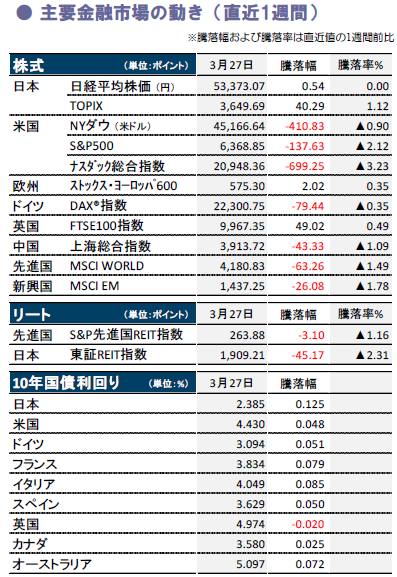

金融市場の動向

(目次へ戻る)

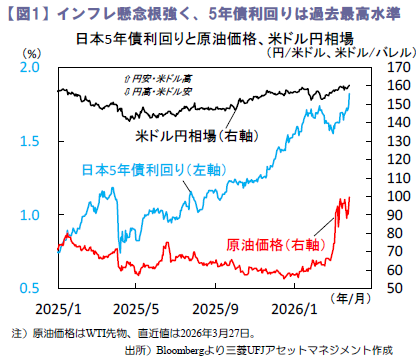

日本 イラン戦争終結への不透明感が高まり、リスク回避ムードは根強い

中東情勢は膠着状態続き、国内株は乱高下

先週の国内株は、原油高への懸念とイラン戦争終結への期待が交錯し不安定な値動きでした。週初に日経平均株価が一時5%超下落した後、停戦期待から大幅上昇。週末にかけ停戦条件を巡る米・イラン間の隔たりの大きさが意識され再び下落するなど神経質な展開が続きました。

中東情勢は予断を許さず、米ドル円相場は介入警戒が高まりやすい1米ドル160円を突破。また、日本の5年債利回りは過去最高を記録しました(図1)。円安・原油高に加え石油製品であるナフサなどの供給制約も意識され、インフレ懸念により、日銀の早期利上げ観測も高まるなか、国内金利への上昇圧力は当面続きそうです。

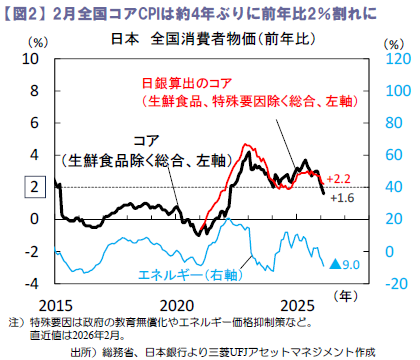

今年半ばにかけてコアCPIは2%割れが継続か

3月24日の2月全国消費者物価は、コア(生鮮除く総合)が前年比+1.6%と1月の同+2.0%から大きく低下(図2)。中東情勢の緊迫化以降、国内ガソリン価格は急騰も、3月19日から再開されたガソリン補助金により、原油高によるインフレへの影響は当面抑えられそうです。4月からは小学校給食・私立高校授業料の無償化の影響も加わり、今年前半のコアは前年比2%割れが継続する見込みです。ただし、原油高が長期化すれば、エネルギー価格のみならず、石油化学製品の価格上昇を通じてプラスチック製品や日用品など幅広い品目が値上がりするリスクに要注意です。インフレが再燃すれば家計の実質所得を押し下げ、消費を悪化させる可能性も高まるとみます。

なお、日銀が3月26日に公表を開始した消費者物価の新たなコア指標(特殊要因を除いたもの)は2月に前年比+2.2%と鈍化傾向も、インフレ目標の2%を上回り、日銀の利上げ継続姿勢を正当化する材料となりました。

日銀の早期利上げ観測は維持されるか

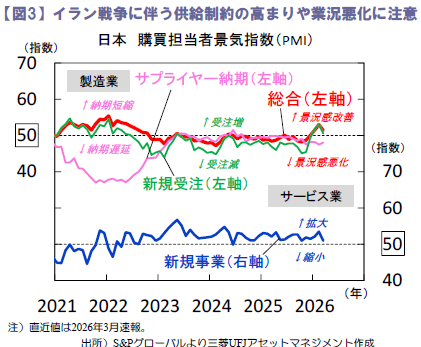

米・イスラエルによるイラン攻撃後の景気指標となる3月購買担当者景気指数(PMI)は、製造業が51.4と5カ月ぶりに前月から低下したものの、3カ月連続で業況改善・悪化の境目を上回りました(図3)。サプライヤー納期指数も上昇し、現時点でイラン情勢を受けた供給制約の高まりは顕在化していない模様です。ただし、製造業・サービス業の新規受注・新規事業が大幅に縮小しており、先行きの景気下振れリスクへの警戒感は免れない状況です。

今週は4月1日に日銀が短観3月調査(調査期間:2月26日~3月12日)を公表予定。中東情勢の緊迫化を受け、先行きの業況判断DIは悪化が見込まれるなか、日銀の利上げ観測を変化させる材料となるか注目です。(大畑)

(目次へ戻る)

米国 実体経済の景況感は悪化の兆し、雇用統計堅調なら金利上昇・株下落か

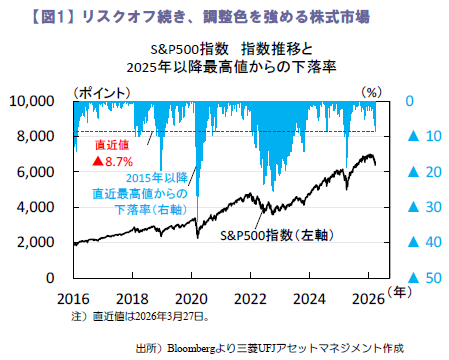

先週のS&P500は引き続き中東情勢関連の報道に一喜一憂し、週間では▲2.1%と下落しました。先週、米国側はイランのエネルギー関連施設等への攻撃計画の延期や和平案の送付を行ったほか、トランプ大統領も和平協議の進展を強調し、事態終結に前向きな姿勢を鮮明に。一方でイラン側は、賠償金の支払いやホルムズ海峡に関する主権を含む独自の和平案を提示し、さらに週末には親イラン武装組織であるフーシ派が参戦したと報道されるなど、強硬姿勢を継続した格好です。

早期終結期待が剝落する中で、足元では資源価格上振れによるインフレを見込んで金利の上昇が継続。株式市場ではS&P500指数の直近高値からの下落率がトランプ関税ショック以来の大きさとなっています(図1)。

企業・消費者の景況感は早くも悪化開始

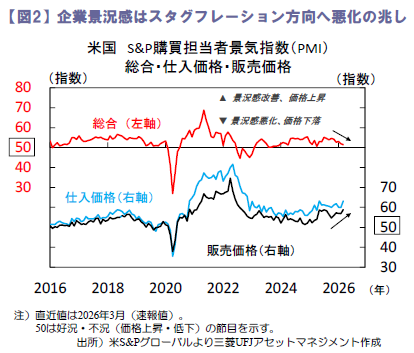

戦闘開始から約1カ月が経過する中で、実体経済への影響が顕在化し始めています。先週公表の3 月総合PMI(速報値)は+51.4と、好況圏を維持も前月比下落(図2) 。さらに仕入価格と販売価格が上振れするなど、企業がコスト上昇分をすでに販売価格へ転嫁し始めている様子が見受けられます。また、3月ミシガン大学消費者信頼感指数(確報値)も同様に前月から下落する一方で1年先期待インフレ率は上昇しました。企業・消費者の景況感指数は、いずれも物価上昇と景気悪化が同時に進行するスタグフレーションへの懸念を示した格好です。

事態に改善が見られない場合、企業の設備投資意欲は減退し、消費者も実質賃金の減少を受けて支出を抑制するなど、春以降の米景気は下押しされる見込みです。

利上げ織り込みの進展を占う雇用統計

かかる中、インフレ警戒の進展とともに先物市場では年内の利上げを織り込み始めています。他方、先週発言したバーFRB理事は「FRBが時間をかけて経済動向を見極めるのは理に適っている」、ジェファーソンFRB副議長は「現在の金融政策スタンスは良好な立ち位置」とするなど、FRB高官は様子見姿勢を崩していません。

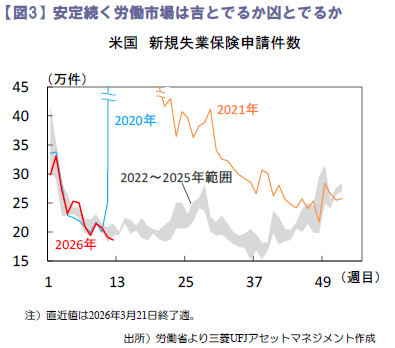

市場と当局とで政策織り込みに差が出る中では、今週金曜公表の3月雇用統計が強く材料視されるでしょう。堅調な結果となった場合には、当局の雇用悪化への警戒姿勢が緩和されると期待されることから、利上げ織り込みの進展と金利上昇によるドル上昇・金や株式市場の下落といった形で反応が出ると見られます。速報性の高い労働指標は堅調であり(図3)、注意が必要です。(牧)

(目次へ戻る)

欧州 中東情勢緊迫化で高まる成長減速とインフレ再燃リスク

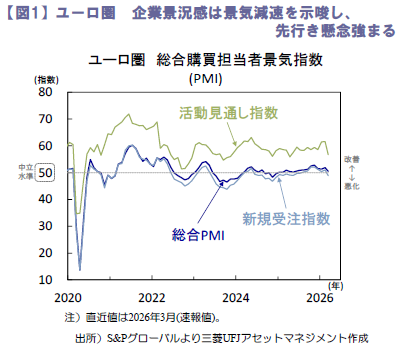

中東情勢の緊迫化を受けて、域内の企業景況感は明確に悪化

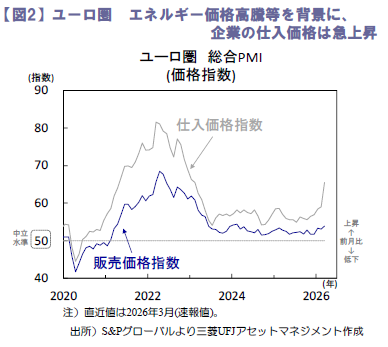

24日に公表されたユーロ圏の3月総合購買担当者景気指数(PMI、速報値)は50.5と前月から低下し、好不況の分かれ目とされる「50」をわずかに上回る水準に留まりました(図1)。製造業PMIは51.4と、市場の悪化予想(49.4)に反して改善も、受注残の消化による側面も強く、域内景気をけん引するサービス業PMIは急低下。中東情勢の緊迫化を受けた原油・天然ガス価格の上昇や、物流混乱による供給制約の強まり等を背景に、新規受注指数は8カ月ぶりに「50」を下回って需要減速を示唆する水準に低下し、とりわけサービス業部門の需要鈍化が顕著となりました。物価面では、仕入価格指数が約3年ぶりの高い伸びを記録(図2)。一方、販売価格指数の上昇はなお抑制され、エネルギー価格高騰とサプライチェーンの遅延が企業マージンを圧迫している状況がうかがえます。総じて、成長鈍化とインフレが併存するスタグフレーション的な兆候が強まりつつあり、景気の先行き懸念は高まっています。

また、25日に公表されたドイツの3月ifo企業景況感指数も同様に、企業マインドの明確な悪化を示しました。現況指数は86.7と横ばいを維持した一方、期待指数は90.2から86.0へ大きく低下し、先行き不安の強まりがうかがえます。業種別では、製造業が低下し、エネルギー集約産業への影響が顕著となったほか、サービス業も大きく悪化し、観光や物流関連で期待の落ち込みが際立ちました。インフラ投資拡大の恩恵が期待される建設業でも期待指数が2022年3月以来の大幅な低下となり、不確実性が高まる中、ドイツ景気の回復の足取りが再び鈍っている状況が示唆されています。

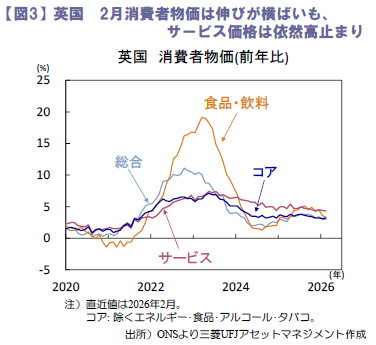

英国は3月以降のインフレ再加速に懸念

25日に公表された英国の2月消費者物価は前年比+3.0%と横ばいに留まり、イングランド銀行(英中銀、BOE)が2月時点で示した見通しに一致しました(図3)。もっとも、サービス価格は同+4.3%と伸びは小幅に減速も、高止まりし、BOEの2月見通し(同+4.1%)を上振れ。基調的なインフレ圧力の根強さを改めて意識させる結果となりました。また、公表元は、2月分が中東情勢の緊迫化に伴う原油・ガス価格急騰の影響を本格的に反映する前のデータである点を強調し、今後はエネルギーコストの上昇がインフレ率を再び押し上げる可能性が高いと示唆。BOEにとっては早期利下げに踏み切る環境にはなく、6月会合での利上げの可能性も意識される中、エネルギー価格上昇が3月以降のインフレ率にどの程度転嫁されるかや、その上昇を受けた家計や企業の反応が注目されます。(吉永)

(目次へ戻る)

インドネシア イラン紛争と資本市場の動揺を受けてルピア防衛モードへ

通貨防衛に向け必要なら利上げも辞さず

イラン紛争に伴って国際金融市場の変動が増す中、インドネシアの当局は自国通貨ルピアの急落を防ぐために臨戦態勢に入りました。当局は為替市場で積極的にドル買い介入を行うとともに、為替取引規制を強化。短期のオペ金利を引き上げて資本流入を促しています。

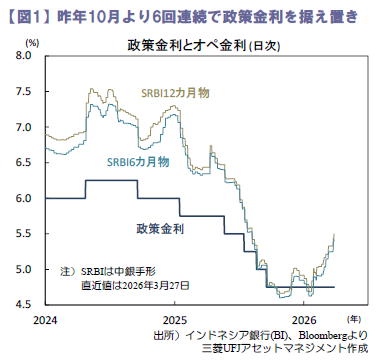

今月18日、インドネシア銀行(BI)は政策金利を4.75%に維持。金利の据え置きは昨年10月より6回連続です(図1)。政策声明は、今回の決定は中東戦争により国際環境が悪化する中でルピア相場の安定性を強めるためのものと説明しました。また、(a)当面追加利下げは考えず、(b)必要であれば利上げも検討することも示唆。(a)今後の政策運営について「追加利下げの余地を検討する」という前回声明の一節を削除した上で、(b)対外環境の悪化が国内経済に与える影響を和らげるよう「必要な調整措置(利上げを指すと考えられる)」も含めて政策の組み合わせを最適化するとしました。声明は、国内外の為替市場で介入を行って相場の安定性を強化すると記述。ドル高局面では積極的なドル売り介入を行う方針とみられます。また、BIは個人による外貨購入上限額の引き下げや為替取引報告義務の強化なども実施(4月より適用)。資本逃避や投機的な為替取引を抑え込むための措置とみられます。

財政悪化懸念による資本流出のリスクも

声明は金融調節を強化し資本流入を促すとしました。足元の中銀手形(12カ月物SRBI)金利は5.501%と1月15日時点の4.686%より上昇し、政策金利を0.751%pt超過(図1)。政策金利を据え置きつつ短期金利を引き上げています。

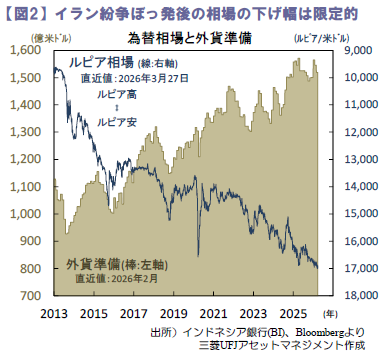

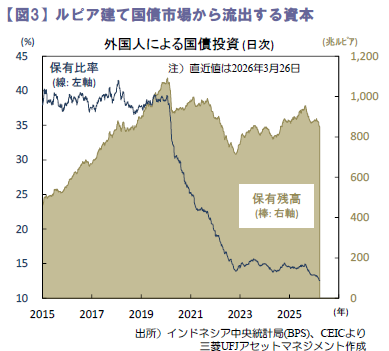

ルピアは3月初から27日にかけて対米ドルで▲1.1%と米ドル高が進む中でも下げ幅は限定的(図2)。インドやフィリピンとは異なり中東からの石油ガス輸入や就労者送金に大きく依存せず、経常収支悪化の懸念も限定的です。もっとも、ルピアは米ドルや米金利の変動への感応度が高く、流動性の低い国内為替市場ではしばしば相場が急落します。今年初より3月26日にかけてルピア建て国債市場から29.8兆ルピアの資本が流出(図3)。外国人の国債保有比率が低下しているとはいえ、財政悪化が懸念されれば更なる流出は避けられません。同国は補助金を使って燃料小売価格を抑制。原油高は財政を悪化させます。2₋3月には大手格付け会社が相次いで同国格付けの見通しを「ネガティブ」に変更。財政悪化懸念が高まる中での原油高は当局の政策運営を難しくするでしょう。BIは今後も中東情勢と国際金融市場を注視しつつ今年末まで政策金利を据え置く見込み。ルピアが急落することがあれば利上げもためらわないと予想されます。(入村)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU、(独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NAはデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより三菱UFJアセットマネジメント作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)