ポイント

情報提供資料2026年3月23日

中東不安で主要国中銀の政策姿勢に変化も

株式市場は米利下げ期待後退で大幅安に

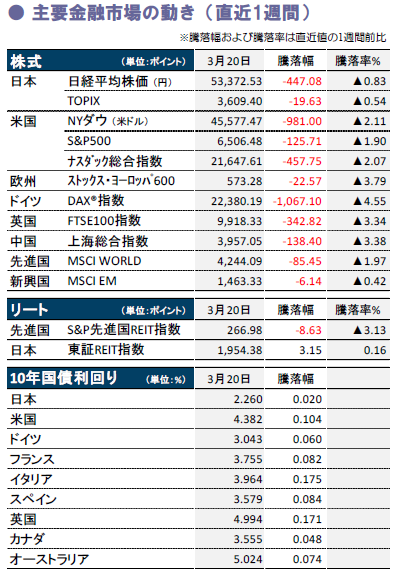

先週の金融市場は、中東情勢や原油価格の変動に神経質となるなか、米国の利下げ期待後退を背景に、株安・金利上昇・ドル高の展開でした。国内株は乱高下、S&P500指数はインフレと金利上昇懸念により半年ぶりの安値となる等、投資家心理が不安定な状況が継続しています。

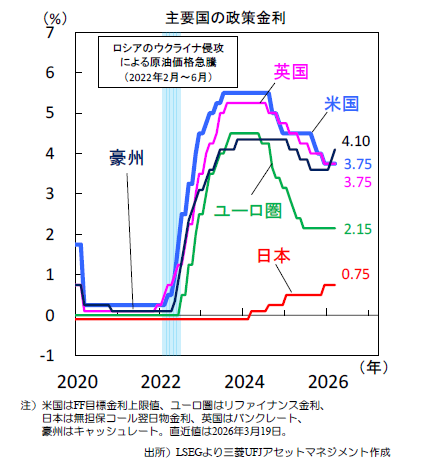

日米欧の中央銀行は政策金利を据え置き

原油価格急騰を背景に、インフレ懸念が強まるなか、日米欧英の中銀は先週の会合でそろって政策金利据え置きを決定(上図)。日本は従来の利上げ継続姿勢を維持したものの、利下げ局面の継続が見込まれていた米欧英では、一転して、利上げ観測も浮上しています。

インフレ懸念続く中、各国中銀の舵取りは

当面はイラン情勢をにらみながら、各国金融政策の方向性が定まりにくい局面が続きそうです。エネルギー価格急騰の影響が企業活動や消費マインド、物価などの実体経済にどの程度顕在化していくかを、この先の経済指標から慎重に見極める展開が続くとみます。(大畑)

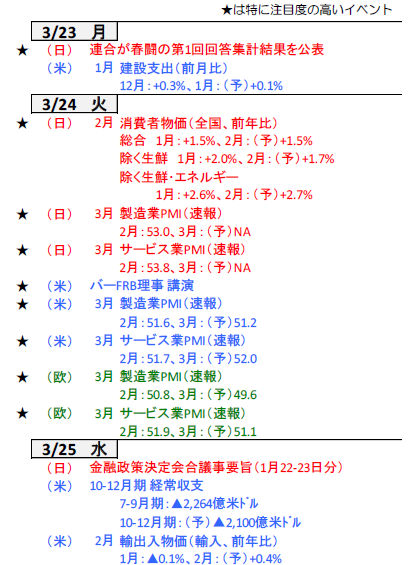

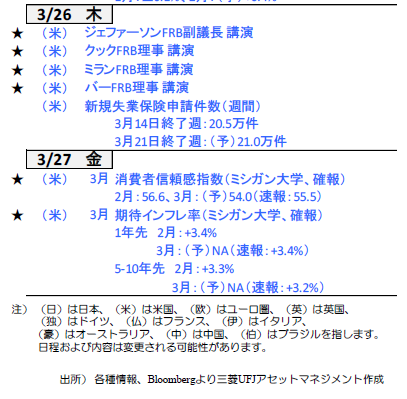

今週の主要経済指標と政治スケジュール

(目次へ戻る)

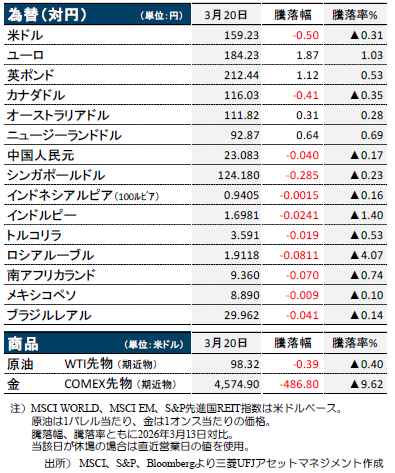

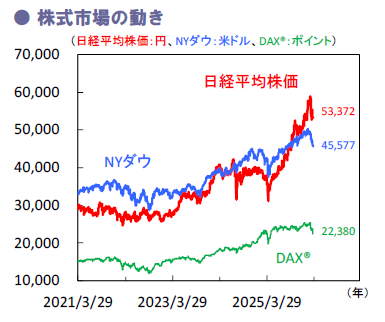

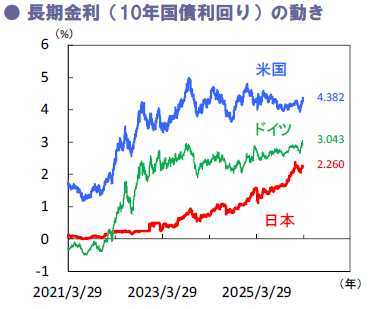

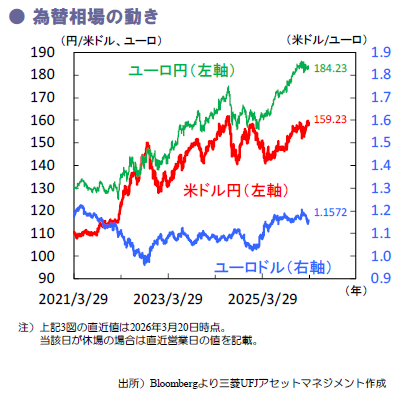

金融市場の動向

(目次へ戻る)

日本 日銀は政策金利を据え置くも、次回利上げに前向き姿勢

米利下げ期待後退や原油高で国内株は軟調

先週の国内株は、日米の金融政策会合や日米首脳会談など重要イベントを控えた警戒感が重しとなるなか、原油価格動向をにらみつつ乱高下しました。18日の日経平均株価は原油高が一服するなど過度なリスク回避姿勢が後退、3%弱上昇し節目の55,000円台を回復するも、翌19日は大幅反落し前日の上昇分を帳消しに。米連邦公開市場委員会(FOMC)を受けた米利下げ期待の後退や、原油価格が再び上昇に転じたことが嫌気された模様です。

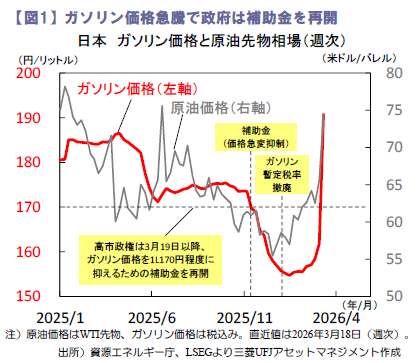

他方、国内では早くもガソリン価格が急騰しており(図1)、政府は石油備蓄の放出に加え、19日よりガソリン価格を1ℓ170円程度に抑制するための補助金を再開。過度な物価上昇は抑えられるも、財政悪化懸念も意識されやすく金利上昇圧力が高まる可能性には要注意です。

中東情勢を注視も、金利正常化路線は維持

日銀は3月18-19日の金融政策決定会合で、政策金利を0.75%に据え置くことを賛成8・反対1で決定しました。声明文では、新たなリスク要因として、中東情勢の緊迫化に伴う原油価格の大幅な上昇が、基調的な物価上昇率や経済に与える影響について追記されたものの、「経済・物価情勢の改善に応じて、引き続き金融緩和の度合いを調整していく」とした従来の見解を維持しました。

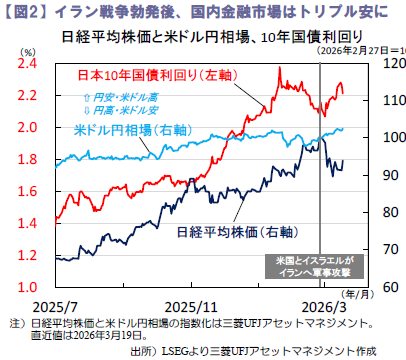

中東での軍事衝突は沈静化の兆しが見られず、原油高の長期化リスクもくすぶるなか、国内の企業業績下振れやインフレ懸念で国内株安・金利上昇と円安が進行(図2)。次回利上げは、4月公表の日銀短観3月調査や日銀支店長会議と春闘結果に加え、中東情勢による実体経済への影響を分析した上で慎重に判断するとみます。

景気下振れ・物価上振れリスクにどう臨むか

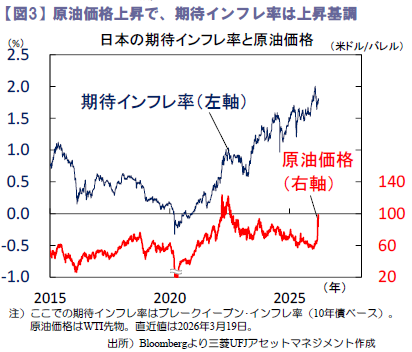

会合後の植田総裁の会見では、原油価格急騰が与える影響について、「交易条件の悪化による景気下押し圧力」と、「企業や家計の期待インフレ率の上昇を通じた基調物価の上昇」の両方の可能性を指摘(図3)。そのうち、インフレリスクを懸念する政策委員の方が多いことを明らかにしました。また、政策運営においては「最終的には2%の物価安定目標の持続的かつ安定的な実現に向け最適な対応を選択」とし、「仮にスタグフレーションの状況となっても、一時的と判断できれば当然利上げは可能」と言及するなど、今後の中東情勢次第ではあるものの、追加利上げに前向きな姿勢を示しました。

今後の日銀の政策判断を占う上で、まずは今週24日公表の2月全国消費者物価に注目が集まります。(大畑)

(目次へ戻る)

米国 一旦の様子見継続を示唆した3月FOMC 、市場はインフレ警戒姿勢崩さず

イラン情勢に落ち着きの兆しみえず

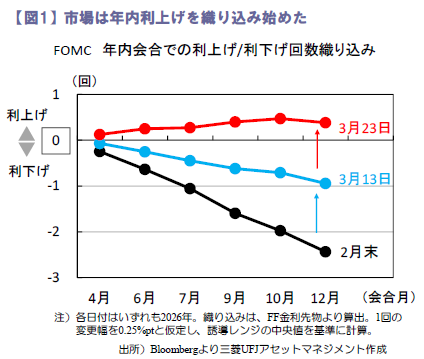

先週のS&P500は週間で▲1.9%と下落しました。イラン情勢緊迫化から2週間が経過し当初の悲観が退潮する中で週初は上昇したものの、イランとカタールのエネルギー施設が攻撃され原油価格が上昇したことを受けて、インフレ懸念が再燃。足元市場は年内の利上げを織り込んでおり(図1)、金融引き締めによる株価下押し圧力も意識され始めています。週末にはトランプ政権が、イランが48時間以内にホルムズ海峡封鎖を解除しなければ同国の発電所を攻撃すると発言。週初は海峡封鎖や各国の軍事行動を巡る動向を伺う展開となるとみられます。

FOMCは政策金利を据え置き、様子見継続

先週実施の米連邦公開市場委員会(FOMC)では、市場予想通り2会合連続で金利の据え置きを決定、政策金利であるFF金利の誘導目標は3.50ー3.75%で維持されました。声明文では、失業率安定への評価をやや弱めたほか、中東情勢については「影響は不確実」として、対応要否の判断を下すには時期尚早との認識を示しました。

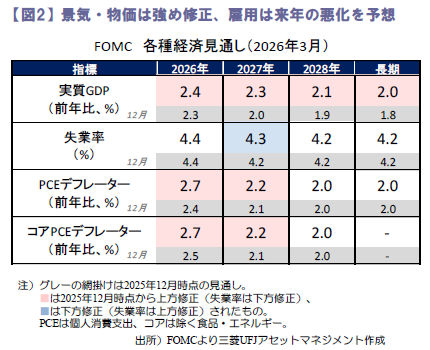

経済見通しでは、経済成長率が長期にわたって上方修正され、生産性の改善と景気の力強さについて自信をのぞかせました。また、インフレ率は2027年にかけて上方修正され、関税転嫁の進展を反映させた模様です(図2)。

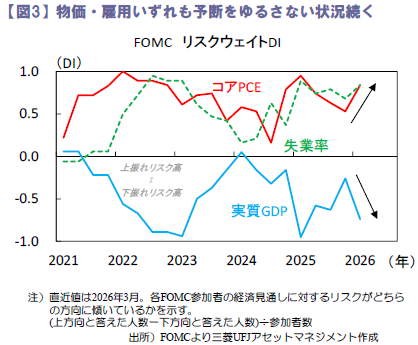

パウエル米連邦準備理事会(FRB)議長は、現在の政策金利は「適切な位置」にあると言及する一方で、利上げを基本シナリオとみる参加者は「ごく少数」として、利下げ局面の継続を示唆しました。堅調な景気の下で様子見を続け、インフレ減速が進展し次第利下げを行う方針を堅持した格好です。実際、政策金利見通し(ドットチャート)では、年内1回の利下げ予想を維持しています。ただし、FOMC参加者が見込む先行きのリスクは物価・雇用共に大きく(図3) 、中東情勢を含む不透明感が強いことから政策判断は各会合ごとの判断となる点も強調。今後の政策不透明感は高いといえるでしょう。

また、注目が集まる自身の進退については、司法省の調査が終わるまでの理事継続と、ウォーシュ氏の議長任命遅延時の暫定議長としての業務継続を明言しました。

実体経済への影響を見極める段階へ

今週は中東情勢の実体経済への影響を見極める展開が続くとみています。月曜公表の3月PMIや金曜公表のミシガン大学消費者信頼感(確報)では情勢緊迫化以降の物価・景況感の初動が見られるため、大きく悪化した場合は景気減速への警戒感が高まる見込みです。(牧)

(目次へ戻る)

欧州 ECBやBOEは慎重な見極めの姿勢を強める

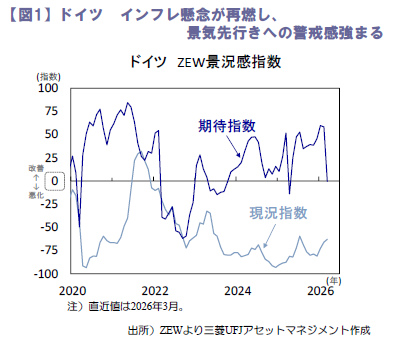

ドイツの3月ZEW景況感期待指数は急落

17日に公表されたドイツの3月ZEW景況感指数は、現況指数が▲62.9と市場予想を上回って小幅に改善し、足元の経済活動の底堅さを示唆しました。一方で、期待指数は▲0.5と、市場予想(39.0)を大きく下回り急落(図1)。中東情勢の急変を受けて、原油・天然ガス価格が大きく上昇し、エネルギーコスト増やインフレ懸念の再燃が、景気の先行きに対する警戒感を強めているとみられます。とりわけ、鉄鋼、化学、セメントなどのエネルギー集約型産業への影響が強く懸念されている模様です。また、調査回答者の約8割が今後のインフレ圧力の高まりを予想。公表元は、景況感悪化の程度は、中東情勢緊張化の期間と強さに左右されるとしつつも、短期的な解決を見込む声は少ないと指摘し、ドイツ景気は再び回復を楽観し難い局面に入りつつある状況がうかがえます。

ECBは慎重な様子見姿勢を維持

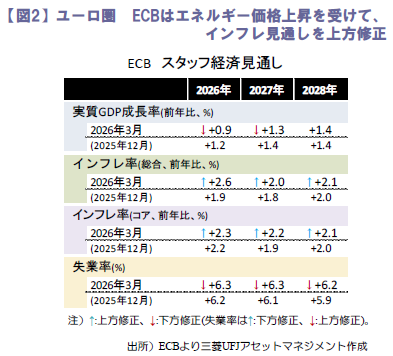

欧州中央銀行(ECB)は19日、事前予想の通り、6会合連続で政策金利を維持。声明文では、中東情勢の急激な不確実性の高まりを背景に、インフレには上振れ、成長には下振れリスクが生じているとしつつも、現時点では依然物価目標に整合的と判断した模様です。同時公表されたスタッフ経済見通しでは、予想期間全体でインフレ見通しを上方修正する一方、成長率見通しは2026年を中心に下方修正(図2)。エネルギー価格上昇が物価を押し上げ、実質所得や景況感を圧迫すると予想しています。ラガルド総裁は記者会見で、良い状況にあるとは言わないものの、十分に備えられているとし、データ次第で会合ごとに柔軟に政策判断を行う姿勢を強調。中東での紛争の激しさや期間、エネルギー価格の動向が中期的なインフレの鍵になるとし、エネルギー価格や供給制約、企業の価格設定、賃金動向等を重点的に注視するとしています。ECBは警戒感を強めつつも中立姿勢を維持しており、当面は拙速な引き締め再開よりも、エネルギー・賃金指標の行方を慎重に見極める局面が続きそうです。

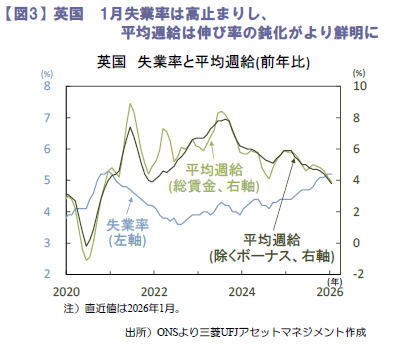

BOEは市場予想以上にタカ派姿勢強める

イングランド銀行(英中銀、BOE)は19日、金融政策委員会(MPC)で政策金利の据え置きを全会一致で決定。中東情勢悪化を受けたエネルギー価格上昇が短期的にインフレを押し上げるとして追加利下げは見送られ、早期利下げには慎重姿勢を強めたと評価されます。もっとも、労働市場の軟化が進む中(図3)、エネルギーショックが一時的にとどまれば年後半以降の利下げ余地は残るとし、データ次第の柔軟な対応局面が続きそうです。 (吉永)

(目次へ戻る)

中国 1-2月に底を打った景気指標は3月以降に再び鈍化する見込み

一時的な要因が1-2月の景気指標を押し上げ

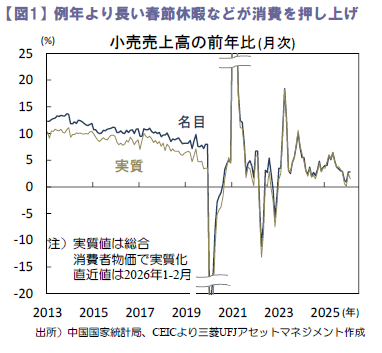

先週16日公表の中国の1₋2月の主要経済指標は市場予想を上回って拡大し(図1-3)、市場では景気底打ちの期待も浮上。しかし指標の多くは一時的な要因に押し上げられており、3月より鈍化するでしょう。今年の春節休暇は2月第3週からと例年より遅く平年より1日多い9連休。温暖な気候もあり国内旅行とサービス消費を押し上げました。また、同連休より出稼ぎ労働者が休暇入りするため生産活動が停止。企業は同休暇を控えて、また、一部輸出品目への税還付の停止/縮小(4月初)も控えて生産と輸出を前倒ししました。その反動から3月の景気指標は悪化する見込み。上記指標が公表される4月以降、当局は追加的な景気刺激策の導入を余儀なくされると予想されます。

1₋2月の小売売上高(名目)は前年比+2.8%(12月+0.9%)へ加速しつつ軟調(図1)。一時的な追い風(後述)はあったものの基調の弱さが目立ちました。飲食サービスは同+4.8%(同+2.2%)、物品も同2.5%(同+0.7%)へ加速。前者は春節休暇期の消費、後者は新年度の耐久財買替支援策の前倒しなどによります。家電製品は同+3.3%(同▲18.7%)へ反発し、通信機器も同+17.8%(同+20.9%)と好調。新年度の耐久財買替支援補助金が年初より地方政府に交付され、昨秋以降の補助金切れで低調だった販売が持ち直しました。一方、自動車は同▲7.3%(同▲5.0%)縮小。電気自動車購入税の免除措置が年初より半減した影響です。

改善した消費と輸出と生産は今後鈍化か

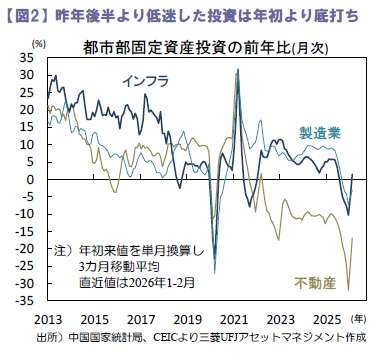

春節休暇効果で加速したサービス消費は今後鈍化する見込み。雇用環境や住宅価格の低迷も重しです。耐久財買替支援策の規模は昨年より縮小しており、年初からの前倒し交付の効果はやがて一巡する見通し。需要先食いの反動もあり耐久財消費は失速するでしょう。住宅不況が続く中で不動産投資はマイナスの伸びを続ける見込み。製造業投資は過剰設備部門の低迷が続く一方、高度化支援対象分野は堅調とみられます。また、第15次5カ年計画は多くの投資計画を策定。初年度の今年は北京政府の支援下で多くのインフラ投資が実行されるでしょう。

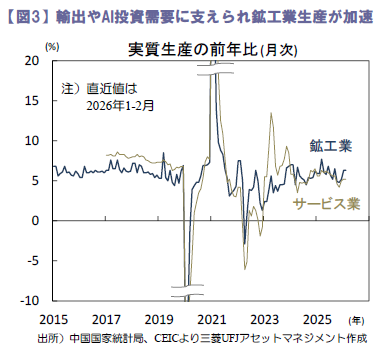

例年より遅い春節休暇のため、出稼ぎ労働者が帰省より戻り生産活動が正常化するのは3月第2週以降の見込み。1₋2月に急伸した生産と輸出は休暇前の前倒しと4月初の税還付縮小を控えた駆け込みによって押し上げられており、3-4月にはその反動減が生じるでしょう。世界的なAI投資ブームという追い風はあるものの、中東情勢を巡る不透明感と世界景気減速リスクが輸出の重しです。景気は3月より鈍化し、今年通年のGDP成長率は+4.7%前後(昨年+5.0%)へ減速すると予想されます。(入村)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU、(独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NAはデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより三菱UFJアセットマネジメント作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)