ポイント

情報提供資料2026年3月16日

原油相場の高値長期化観測強まる

中東情勢を巡る早期停戦期待が後退

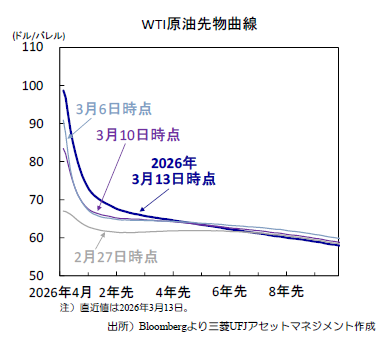

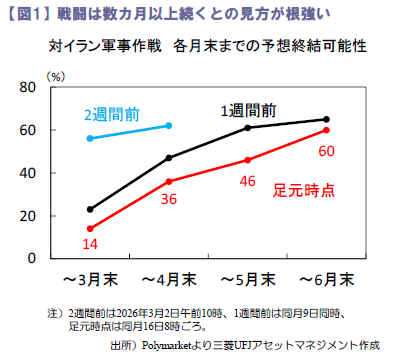

トランプ米政権の二転三転する発言やイラン側の強硬姿勢を受けて、先週のエネルギー市場は不安定に推移しました。事態収束を示唆する具体的な材料に乏しい中、戦闘の長期化観測を背景に、ホルムズ海峡を巡る輸送リスクが意識され、原油価格は高止まりしています。一方、予測市場のポリマーケットでは、なお大勢が6月末までの緊張緩和を見込み、市場では全面的な供給途絶までは織り込まれていないとみられます(上図)。短期的な不安と中期的な沈静化期待が交錯する状況が続いています。

エネルギー高が再燃させるインフレ懸念

エネルギー高の進行は、インフレ懸念の再燃にもつながっています。日米欧の市場の期待インフレ率は総じて上向き、米欧など主要国では年内の利下げ期待が後退。コスト増や先行き不透明感、エネルギー供給制約による成長下押しも意識され、世界的に景気減速とインフレが同時に進むリスクへの警戒感が徐々に高まっています。

中東情勢や主要国の中銀スタンスに注目

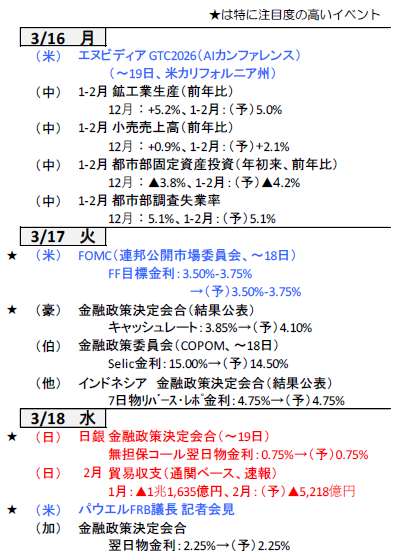

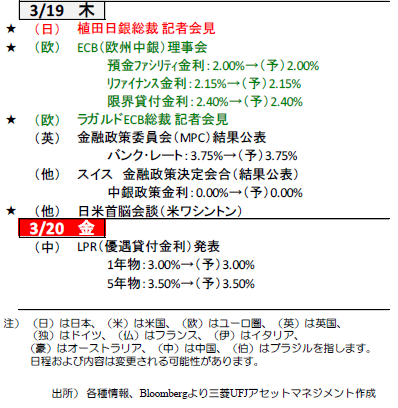

今週も中東情勢に関心が集まり、事態悪化を回避できるかを見極める展開が続きそうです。また、こうした中、米国・日本・ユーロ圏・英国など主要国では金融政策発表が相次ぎます。政策金利は据え置きが見込まれるものの、足元のエネルギー高をどう評価し、今後の政策対応についてどのような見解を示すかが注目されます。(吉永)

今週の主要経済指標と政治スケジュール

(目次へ戻る)

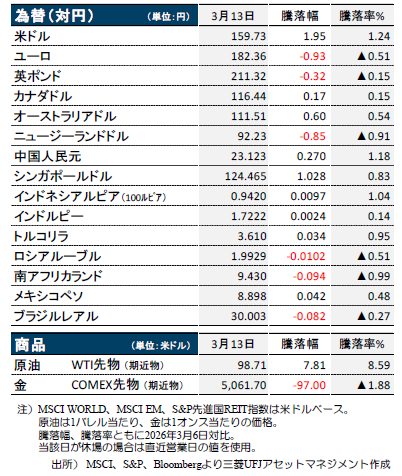

金融市場の動向

(目次へ戻る)

日本 スタグフレーション懸念の下、日銀会合は政策金利据え置きの見込み

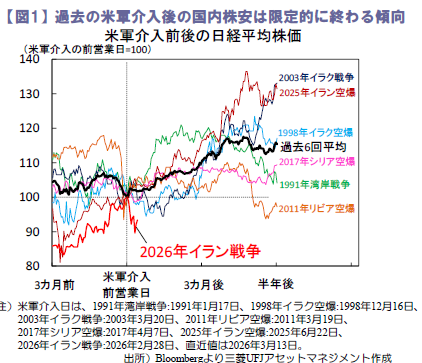

原油価格変動に振り回され国内株は乱高下

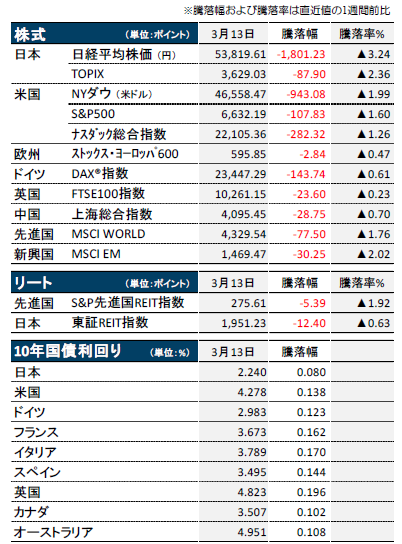

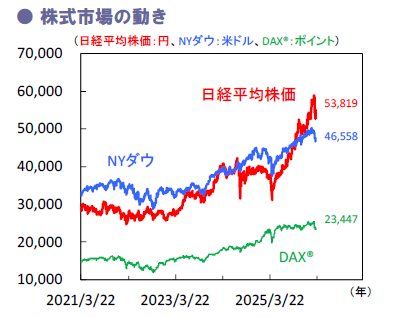

先週の国内株は、変動する原油価格に振り回される展開でした。週初はイラン戦争長期化と原油高による企業業績下振れ懸念から日経平均株価は5%超下落も、その後はトランプ米大統領が中東情勢の早期収束を示唆、また主要7カ国が石油備蓄放出に向けた協議を計画との報道により大幅反発。当面は、原油供給を巡り錯綜する情報を見極める展開となりそうです。過去、米国が他国に軍事介入した場面で、国内株は底堅く推移する傾向もみられましたが、予断を許さない状況が続くとみます(図1)。

今週19日には日米首脳会談が開催予定ですが、中東情勢や関税・対米投資に関する両首脳の発言に注目です。

政府支援でマインド好転も中東情勢が重し

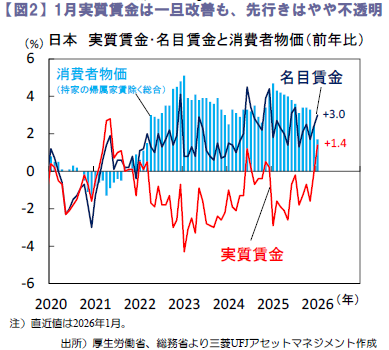

原油価格急騰によるインフレ再燃が懸念されるものの、先週公表の1月実質賃金は前年比+1.4%と13カ月ぶりの前年比プラスに転換。名目賃金(現金給与総額)が同+3.0%と前月から伸び率が拡大したことに加え、インフレ率低下が寄与しました(図2)。実質賃金はインフレ率低下が続く下で、当面はプラス圏での推移が見込まれます。ただし原油高が長期化すれば、再びマイナス圏に沈む可能性も高く、先行きはやや不透明と言えそうです。

他方、実質賃金の回復もあり、2月の消費者マインドは改善傾向です。9日公表の2月景気ウォッチャー調査は、同月の消費者態度指数とともに前月から大きく改善。ガソリン暫定税率廃止や電気ガス補助金の再開による影響が大きいと見ます。ただし今回調査は、足元の中東情勢の緊迫化および原油高を反映しているとは言い難く、事態が沈静化しない場合、今後はマインドが悪化する可能性もあります。電気ガス補助金が終了する4月以降もエネルギー価格高騰が続けば、実質賃金の低迷とともに消費回復の妨げとなる可能性が高いとみます。

3月日銀会合は政策金利据え置きの見通し

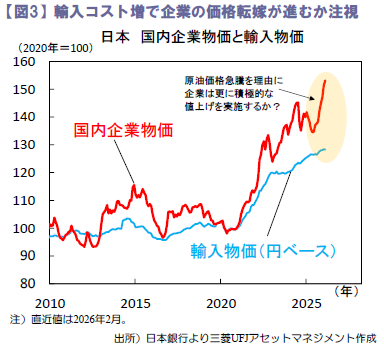

一方、足元の景気は良好です。10日公表の昨年10-12月期の実質GDP改定値は前年比年率+1.3%と一次速報から大きく上方修正され、国内需要の底堅さが確認されましたが、今週18-19日の日銀金融政策会合では、政策金利の据え置きが見込まれます。中東情勢の緊迫化という新たな不確実性が加わり、特に原油高を受けた企業の価格設定行動の変化を注視する必要がありそうです(図3)。

スタグフレーションに陥るリスクも意識されるなか、植田総裁の会見では、物価安定と経済活動のどちらをより重視するのかなどが焦点となりそうです。(大畑)

(目次へ戻る)

米国 資源価格高騰の行方は不透明感高く、3月FOMCは様子見姿勢継続か

イランヘッドラインへの一喜一憂続く

先週のS&P500は週間で▲1.6%と下落しました。トランプ大統領が軍事作戦の早期終結を示唆したことで一時楽観が広がるも、イランによるホルムズ海峡への機雷設置や船舶攻撃などの強硬な反撃姿勢を受けて早期の終結期待が後退。さらに不透明感の高まりは「有事のドル買い」につながりドルが上昇したほか、原油価格の上昇がインフレ懸念を高めたことで、長期金利を中心に金利が上昇し、スティープニングの動きが強まりました。

足元予測市場では事態の鎮静化を5月以降と見る向きが大勢となっており (図1)、今週以降も軍事作戦に関するヘッドラインに神経質に反応する展開が続くでしょう。

足元の穏やかな物価基調は安心材料だが

今後の物価上昇が確実視される中で、ベースとなる基調を判断するために注目された2月消費者物価上昇率(CPI)は、総合が前年比+2.4%(前月:同+2.4%)、コア(食品・エネルギー除く総合)が+2.5%(前月:同+2.5%)と、横ばいとなりました。内訳をみると、輸入依存度が高く相対的に関税変動の影響を受けやすい衣類や家具などの項目が上昇する一方で、コアサービス(エネルギー除くサービス)は労働需給のゆるみや労働生産性向上を受けて穏やかに下落。物価基調に再上昇の兆しが見られなかった点は、市場に一定の安心感を与えたと言えます。

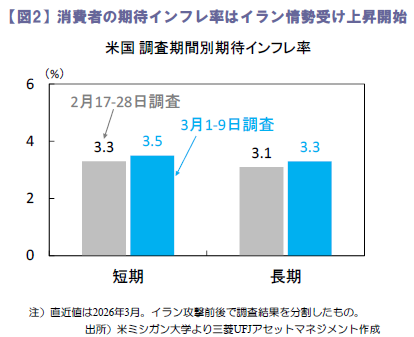

とはいえ、インフレ懸念は健在。2月中旬から3月初旬を調査期間とする3月ミシガン大学消費者調査(期待インフレ率)では、イラン攻撃を受け消費者は今後の更なる物価上昇を織り込み始めた様子が見えます(図2) 。今後の物価関連指標では、資源価格高騰の実際の波及状況と期待インフレ率上振れの継続性が焦点となる見込みです。

FOMCの焦点は物価と雇用のリスク判断

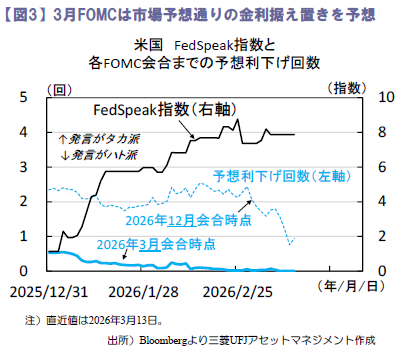

そんな中今週18~19日に開催される3月FOMC(米連邦公開市場委員会)では、多くの市場参加者が政策金利の据え置きを見込んでいます(図3)。月初以降複数のFRB高官がイラン情勢のインフレ影響を評価するには時期尚早との見解を示しており、1月会合でパウエル議長が示した様子見姿勢が今会合も維持される可能性が高いでしょう。

一方で、2月雇用統計が示した労働市場の減速は懸念点。インフレと景気減速が同時に進行するスタグフレーションのリスクも視野に入る中、今会合公表のSEP(経済見通し概要)では、FRBのリスク評価とリスク発現までの予想時間軸に注目が集まる見通しです。 (牧)

(目次へ戻る)

欧州 中東情勢が高めるインフレ懸念、ECB・BOEの情勢評価に注視

政策金利は据え置きへ、ECBは中東情勢を注視

米国・イスラエルによるイランへの軍事行動が長期化の様相を帯びる中、先週の欧州エネルギー市場では原油・天然ガス価格が上昇。ただし、市場参加者の多くは6月末までの停戦をなお想定しており、ホルムズ海峡の通行不能が恒常化する事態までは織り込みが進んでいないとみられ、総じて緩やかな上昇基調に留まっています。

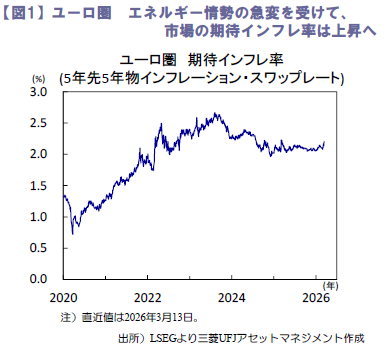

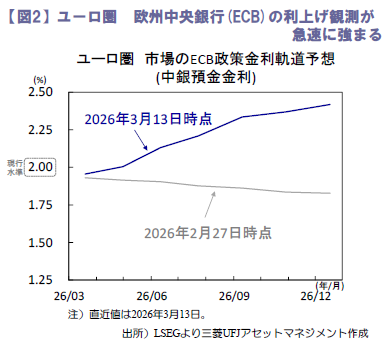

また、エネルギー情勢の急変は、欧州中央銀行(ECB)による金融政策見通しの変化にもつながっています。エネルギー・コモディティ価格や輸送コストの上昇を通じたインフレ再燃への懸念が強まり(図1)、市場では足元で、年後半にかけて1回の追加利上げが実施されるとの見方が、9割を超える確率で織り込まれました(図2)。

今週開催されるECBの3月政策理事会では、イラン攻撃前までの堅調な域内景気やインフレ安定を背景に、政策金利の据え置きが確実視され、焦点は、足元で急変した中東情勢をECBがどのように評価するかに移りつつあります。直近のECB当局者の発言からは、中東での軍事行動の応酬やエネルギー価格の高止まりに対する警戒感を強める一方、政策対応については慎重姿勢を維持する意向がうかがえます。中東情勢を巡る不確実性が依然として強い中、ECBは警戒感の高まりや政策運営の柔軟性を強調するにとどまり、同時公表される最新の経済見通しへの情勢急変の反映は部分的なものとなりそうです。大きな政策姿勢の変更は想定されないものの、インフレ懸念への警戒度合いをどの程度強めるかが注目されます。

中東情勢を巡る不透明感から、BOEは利下げ判断を先送りへ

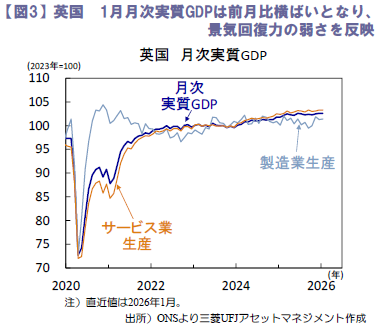

13日に公表された英国の1月月次実質GDPは、市場予想(同+0.2%)を下回り、前月比で横ばい(図3)。サービス業生産・製造業生産は共に弱含み、景気の持ち直しはなお力強さを欠く結果となりました。こうした中、イングランド銀行(英国中銀、BOE)は、今週開催の3月金融政策委員会(MPC)で政策金利を据え置く可能性が高いとみられます。成長の弱さは利下げ余地を残すも、中東情勢を背景としたエネルギー価格上昇がインフレ再燃リスクとして意識され、市場では3月利下げ観測が急速に後退し、政策判断が先送りされるとの見方が強まっています。BOEは短期的なエネルギー価格上昇を一過性とみなしつつ、物価・賃金への波及を慎重に見極めるとみられ、インフレリスクへの警戒度合いや、今後の利下げ時期に関する示唆がどの程度修正されるかが焦点となりそうです。(吉永)

(目次へ戻る)

インド 中東紛争が長引けば対外収支が悪化しルピー相場は低迷する見込み

中東への高い依存度がインドの弱みに

中東情勢の緊迫化が堅調なインド経済に暗い影を落としています。同国は、石油ガスの輸入、財の輸出、海外就労者送金等で中東地域に依存。紛争の長期化と原油価格の高止まりは、(a)経常赤字の拡大、(b)物価の上昇、(c)景気の鈍化、(d)財政収支の悪化につながる見込みです。

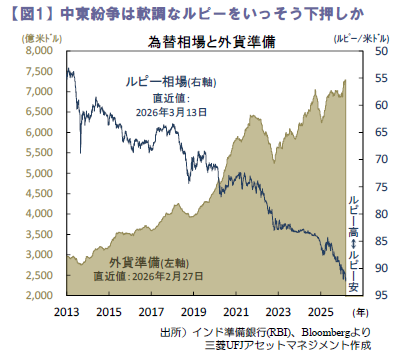

(a)経常赤字の拡大は、石油ガス輸入価格の上昇、中東向け輸出の落ち込み、中東からの就労者送金の低迷などによります。また、リスク選好度の低下から証券投資も低迷する見込み。国際収支が悪化しルピー相場を下押しするでしょう(図1)。同国は国内で消費する原油の90%、天然ガスの50%を輸入するなど燃料輸入依存度が高く、2025年の石油の純輸入額は1,237億ドルとGDPの3%に相当。石油の43%、ガスの78%を中東より輸入しており、ホルムズ海峡経由の輸入は原油の50%、液化天然ガス(LNG)の60%に上ります。中東向け輸出は総輸出の14%で、自動車や宝飾品が主要品目。紛争が長引き同地域の経済が低迷すれば輸出の低迷も避けられません。また、同地域には約950万人のインド人就労者がおり、送金額は総額の38%前後。同地域からの送金額のGDP比は1.3%に上ります。紛争が長期化し治安が悪化すれば、就労者の帰国を促し上記収入を低迷させるでしょう。

物価上昇、景気低迷、財政悪化の懸念も

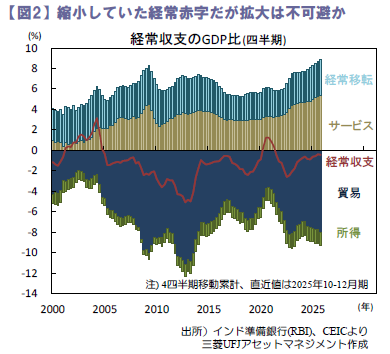

2025年の経常赤字はGDPの0.4%と低位(図2)。景気拡大に伴う輸入増加等から来年度の経常赤字は同1%前後へ拡大する見込みでした。しかし、中東の混乱が続き原油価格が高止まれば収支の悪化は不可避。仮に来年末までブレント原油価格が1バレル100ドル前後で推移した場合、上記赤字幅は同2%前後へ拡大するでしょう。

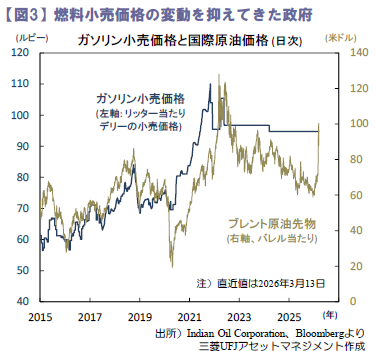

(b)物価の上昇は、ガソリン、軽油、LPガス価格の上昇によります。政府は小売価格を事実上管理。過去2年間、国際原油価格が変動する中でもガソリン価格を据え置きました(図3)。今後、原油価格が1バレル80ドル前後まで低下した場合、小売価格を据え置きコスト上昇分を国営石油販売会社に負担させる見込み。しかし、100ドル前後で推移した場合、小売価格を引き上げ燃料税を引き下げるでしょう。(c)景気の鈍化は、燃料価格の上昇や海外就労者送金の低迷による家計消費の鈍化、投入価格上昇による企業収益の悪化と企業投資の低迷によります。(d)財政収支の悪化は、肥料補助金の拡大、燃料税収の低下、国営石油販売会社からの配当の減少によります。堅調な景気、落ち着いた物価、安定的な経常収支など恵まれた環境のインド。しかし、中東紛争と原油高が長引けば通貨ルピーの上値は重くなると予想されます。(入村)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU、(独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NAはデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより三菱UFJアセットマネジメント作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)