ポイント

情報提供資料2026年3月9日

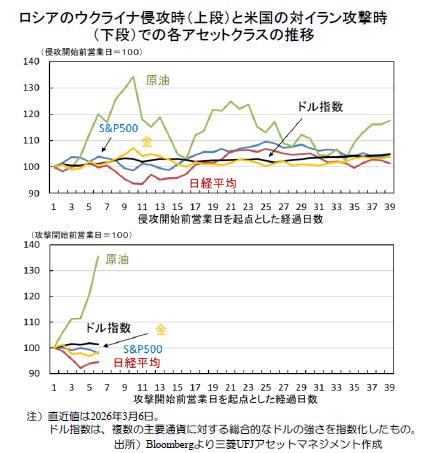

鮮明化する『ドル見直し』の動き

米国によるイラン攻撃で高まる地政学リスク

2月28日に始まった米国・イスラエルによる対イラン軍事攻撃は、上記当事国のみならず、湾岸諸国や仏・英などの欧州各国にもその波紋を広げ、終結に至る道筋は全く見通せない状態にあります。こうした不確実性の高さが嫌気され、各国の株価は軟化、とりわけ、開戦前まで相対的に上げ基調を強めていた日本株や韓国株などは大きな下げに直面しています。また今回は、通常リスクオフ局面では資金の逃避先として選好されやすい各国の国債も、原油価格の急騰によるインフレリスクの高まりが嫌気され、軒並み金利が上昇する展開となっています。

不透明感の高さによるドル選好は当面継続か

時々刻々事態が変化し見通しが立たない現状において、参考となるのが2022年のウクライナ侵攻のケースです。前回と今回で、原油や日経平均は似た動きを示しています。一方、異なる動きを見せているのがドルと金です。前回もドルは総じて安定でしたが、今回は、開戦前までの『ドル離れ』によるドル安の反動もあり、より堅調です。そして安全資産と目される金も、『ドル離れ』に応じ高騰が続いていたこともあり今回は軟調です。国債も避けられている今回は、『有事のドル買い』がより際立つ格好で当面はドル堅調が続く見込みです。(渡部)

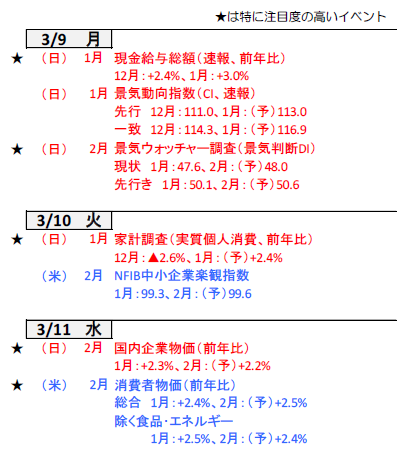

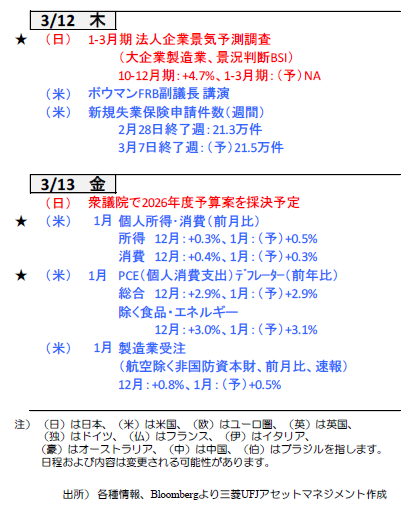

今週の主要経済指標と政治スケジュール

(目次へ戻る)

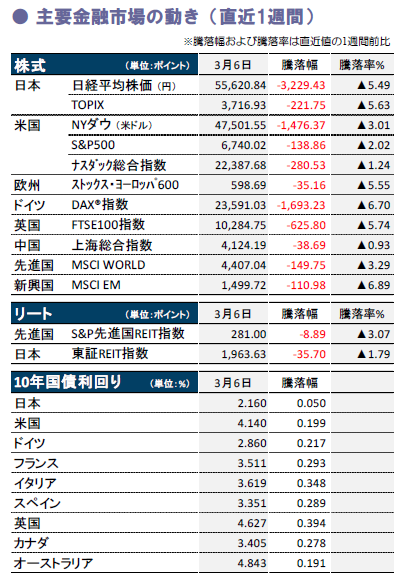

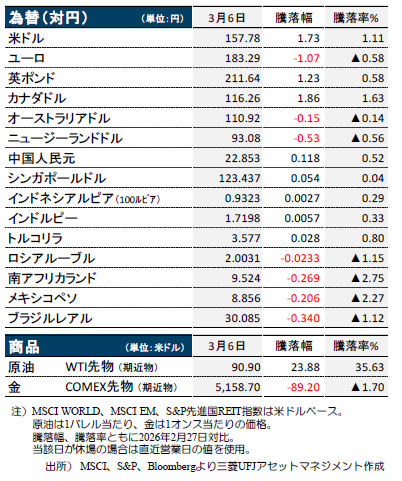

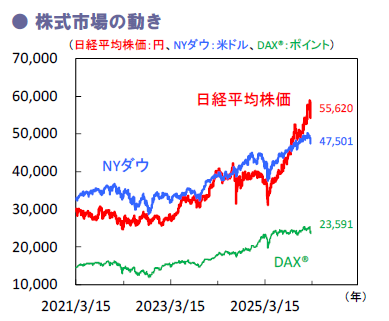

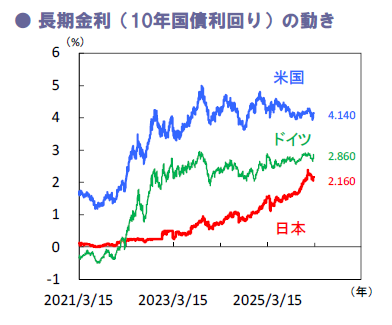

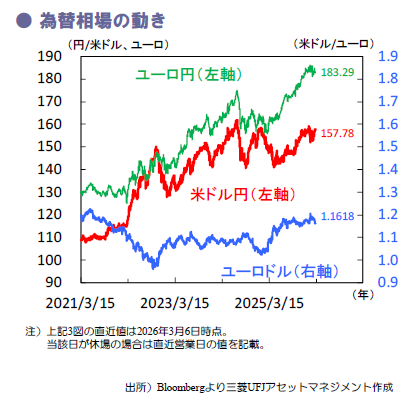

金融市場の動向

(目次へ戻る)

日本 中東紛争激化でインフレ懸念、日経平均株価は大幅下落

原油価格が急上昇しリスク回避姿勢強まる

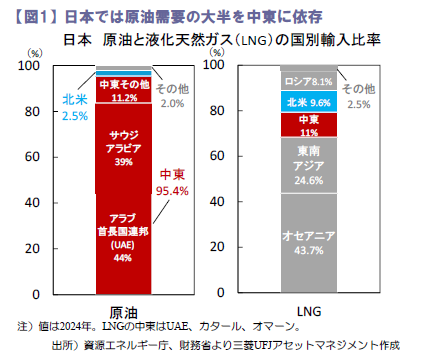

先週の日経平均株価は、中東情勢の緊迫化や原油高長期化への懸念からリスク回避の動きが強まったことを受け大幅下落しました。週初から3日間の下げ幅は4,604円と衆院選後の上昇分をほぼ全て帳消しに。国内株の過熱感が高まっていたなか、日本はエネルギー自給率が低く原油輸入の95%を中東に頼るため(図1)、ホルムズ海峡封鎖や原油高の悪影響がより意識されたと思われます。

また、原油高によるインフレ懸念や貿易収支悪化が意識され円安が進行。原油高に円安も加わり、インフレ圧力が高まるとの警戒から金利も上昇するなどトリプル安の展開に。当面、神経質な値動きが続きそうですが、米国がエネルギー価格高騰対策を実施する可能性も報じられるなか、原油高が一服するかが注目されます。

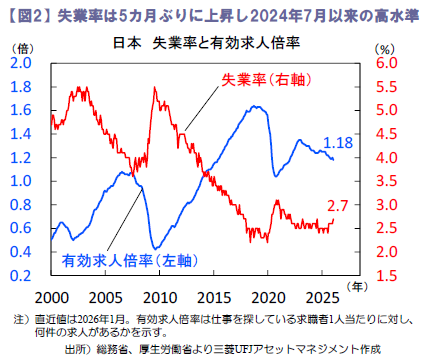

有効求人倍率の低下基調は継続する見通し

3日公表の1月雇用関連統計では、完全失業率が2.7%と前月から+0.1%pt上昇し、2024年7月以来の高水準に(図2)。ただし、会社都合などを含む非自発的な離職者数は横ばいに留まっており、失業者の増加は、より良い条件を求める自発的辞職の増加が主因とみられ、景気悪化に起因するものではないとみます。他方、有効求人倍率は1.18倍と前月から低下し、有効求人数は15カ月連続で減少しています。人手不足の状況ではあるものの、企業が物価高騰や賃上げに伴うコスト増、省人化投資の広がりを受け採用に慎重となっている様子もうかがえます。

また、5日には連合が2026年春闘の要求集計結果を公表。平均賃上げ率は5.94%と昨年の6.09%を小幅に下回るも高い伸びを維持しました。物価高に負けない賃金上昇の実現に向けた動きが続いていると言えそうですが、中東の混乱で原油高が長期化すれば、インフレ再加速で実質賃金の回復が遅れる可能性も高く、要警戒です。

10-12月期実質GDP改定値は上方修正か

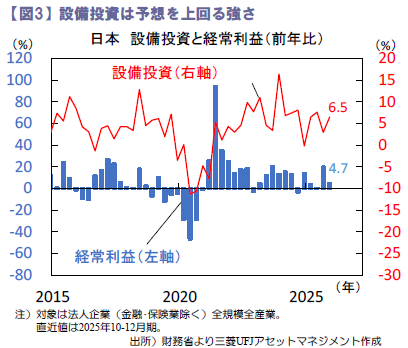

3日公表の2025年10-12月期法人企業統計は、設備投資が全規模全産業で前年比+6.5%と前期の+2.9%から伸び率が加速(図3)、また、製造業は価格転嫁や旺盛なAI需要・自動車関税縮減・円安などが追い風となり増収増益に。設備投資拡大を受け、今週10日の10-12月期GDP改定値は、1次速報から大きく上方修正される見込みです。

国内企業活動の堅調さが示されるなか、日銀の金融政策は難しい判断を迫られています。中東問題が長期化すればスタグフレーションに陥るリスクもあり、追加利上げ時期を先送りする可能性も考えられます。(大畑)

(目次へ戻る)

米国 雇用統計下振れでスタグフレーション懸念高まる米国市場

リスクイベントは解決の兆し見えず

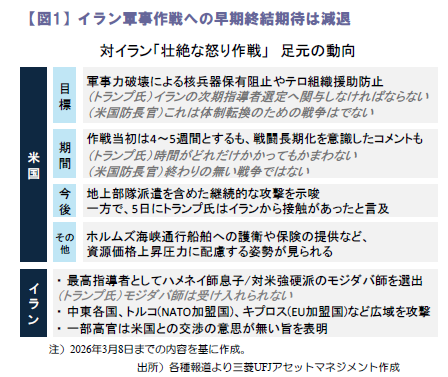

先週のS&P500は週間で▲2.0%と下落。イランへの軍事作戦は米政権内の一貫性のない発言で先行きが見えにくく、早期終結への期待感は減退(図1) 。またイラン側が攻撃対象をトルコや中東各国に広げる中で原油など資源価格が急騰、米国の成長期待を削ぐ形となっています。さらに米政府がエヌビディア製AI半導体の輸出を許可制にするとして「半導体地政学」リスクも再燃しました。

また、ノンバンク(非銀行金融機関) 市場への懸念も顕在化。英住宅金融会社MFSの破綻に伴う金融機関融資の損失を見極める動きのほか、AI脅威論に端を発したソフトウエア企業の価値下落とプライベートクレジットファンドへの払い戻し圧力が、流動性不足、ひいてはデフォルト懸念を意識させ、市場を下押ししました。

雇用と物価の基調を見極める展開続く

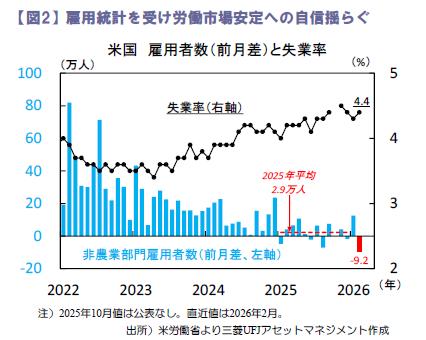

多様な下方リスクの中で米国株式市場が下落一辺倒とならない一因は雇用の底堅さでしたが、その自信も揺らいでいるようです。先週発表の2月雇用統計では、非農業部門雇用者数(前月差)が予想を大幅に下回り▲9.2万人と減少(図2)。同月ADP雇用統計の内容やベージュブック(地区連銀経済報告)での労働市場への評価が良好だったことから、この悪化はストライキや悪天候といった一時的な逆風が原因とも考えられるため、来月以降公表の統計で基調的に弱まっていないか注意を払う必要があります。

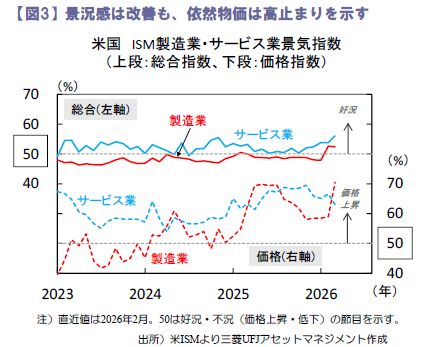

また、物価動向にも不透明感が強まっています。先週2,4日公表の2月ISM景気指数の価格指数では、製造業は再加速、サービス業はピークアウトも依然50を大幅に上回る水準で推移するなど、インフレ圧力が見られます(図3)。さらにイラン情勢悪化に伴う国際的な資源価格上昇は、産油国である米国にも影響を与え、引き続き物価は上振れリスクが意識される展開が続く見込みです。今週公表の2月CPIはイラン情勢を反映しないものの、物価の基調的な上振れの可能性を見極める形となるでしょう。

景気回復への期待が保たれるかが分水嶺

一方で足元の業況は良好です。ISM景気指数は製造・サービス業ともに好況・不況の節目50を上回り、景気への自信を裏付けました。また、ベージュブックでは経済活動が拡大したと回答した地区は小幅に減少したものの、今後の経済見通しは多くの地区が成長を見込むとしました。市場心理が脆弱な中では弱い景気指標の発表が市況を大きく悪化させると見られ、引き続き指標が堅調さを保てるかが分岐点となるでしょう。(牧)

(目次へ戻る)

欧州 インフレ懸念再燃、エネルギー高が揺さぶる景気回復

エネルギー高で再燃するインフレ警戒

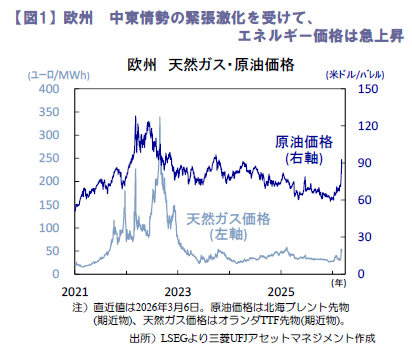

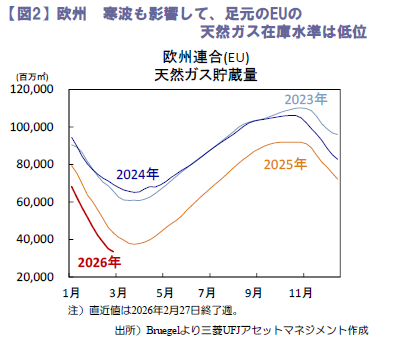

先週の欧州エネルギー市場は不安定な展開となりました。中東情勢の緊張激化を受けてカタールの液化天然ガス(LNG)施設が操業停止となり、供給途絶への懸念から天然ガス価格は急騰しました(図1)。もっとも、2025年のEUのLNG輸入量に占めるカタールの割合は6%程度と、直接的な依存度は高くなく、価格上昇の勢いは週中に一時一服するも、供給不安は根強いままです。寒波等も影響して、EUのガス在庫水準が低位に留まっていることから(図2)、足元の需給環境を踏まえると、当面は天然ガス価格が高止まりする公算が大きいとみられます。また、ホルムズ海峡が事実上封鎖された状況となったことで原油供給への懸念も高まり、北海ブレント原油価格は大きく上昇し、高水準で推移しています。エネルギー価格の上昇を背景にインフレ再燃の可能性が意識され、これまで利下げ余地を探ってきた金融市場では追加利下げ観測が後退し、主要国金利の上昇にも波及しています。

さらに、3日に発表されたユーロ圏の2月消費者物価(速報値)は前年比+1.9%と、市場予想(同+1.7%)を上回って伸び率が加速し、エネルギー・食品・アルコール・タバコを除くコア物価も同+2.4%と上昇しました。食品・サービス価格の上昇が押し上げ要因となったほか、エネルギー価格は前年割れが続きつつも下落幅は縮小し、先行きのインフレ上振れリスクを意識させる結果となりました。

5日に公表された欧州中央銀行(ECB)の2月政策理事会議事要旨では、インフレの下振れリスクに対する警戒感の強まりが示されたものの、足元のエネルギー価格の急上昇や2月インフレ率の上振れを受けて、3月政策理事会ではより慎重な様子見姿勢が強まるとみられます。利上げ再開の可能性も再び意識されはじめる中、引き続き、賃金・サービスインフレの粘着性や、中東情勢を受けたエネルギー価格の上昇度合いとその持続性、さらにはインフレ見通しへの影響を注視する展開が続きそうです。

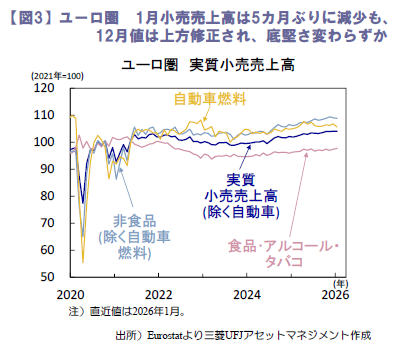

財消費は底堅くも、エネルギー高に懸念

5日に公表されたユーロ圏の1月実質小売売上高は前月比▲0.1%と市場の増加予想に反して5カ月ぶりに減少。非食品や自動車燃料など裁量的支出が弱含みに推移しました(図3)。もっとも、12月値は上方修正され、消費者信頼感の持ち直し基調は継続。雇用・所得環境は依然良好であり、財消費は総じて底堅さを保つと期待されます。一方、足元の地政学リスクの高まりやエネルギー高が長期化すれば、家計の購買力圧迫を通じて消費回復を抑制する可能性もあり、その動向が注視されます。(吉永)

(目次へ戻る)

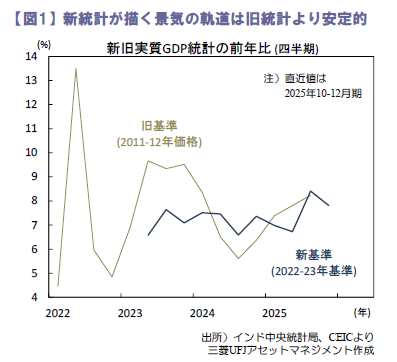

インド 新基準のGDP統計が示した内需主導の力強い景気拡大

集計方法を改めた新統計の公表を開始

インドの景気が堅調です。2月27日、政府は10-12月期の実質GDPが前年比+7.8%(7₋9月期+8.4%)拡大したと公表。基準年や集計方法を改めた新統計(2022-23年基準)は、景気が力強く拡大していることを示しました(図1)。

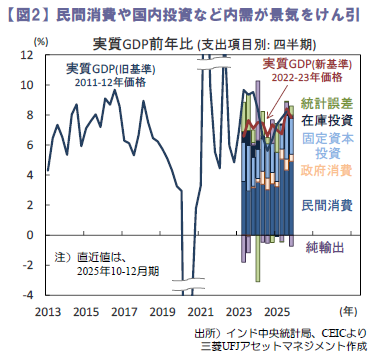

需要側では、内需(在庫投資を除く)の寄与度が+7.8%pt(同+8.0%pt)と景気をけん引しました(図2)。民間消費は前年比+8.7%(同+8.0%)へ加速。恵まれた降雨量と農業生産の伸びに支えられ農村家計の消費が堅調でした。また、前年に低迷した都市部家計の消費も回復。(a)個人所得税と物品サービス税(GST)の減税、(b)物価の沈静化による購買力の改善、(c)規制緩和や金利低下による家計向け融資の回復などに支えられました。政府消費は同+4.7%(同+6.6%)へ鈍化。今年度前半(~2025年9月)に加速した政府の経常歳出は鈍化を始めた模様です。固定資本投資は同+7.8%(同+8.4%)へ鈍化しました。州政府を中心に公共投資が堅調であったものの、民間設備投資が引き続き軟調。米国による高関税など対外環境の悪化も重しになったとみられます。外需では、総輸出が同+5.6%(同+10.2%)へ鈍化。対米関税引き上げなどの影響です。一方、総輸入は同+8.6%(同+5.9%)へ加速しました。

今後も底堅い景気の拡大を見込む

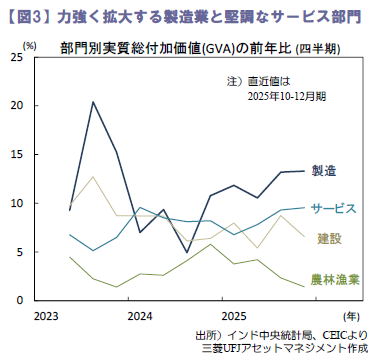

生産側から算出された実質総付加価値(GVA) は同+7.8%(同+8.6%)へ鈍化しつつ堅調。製造業や民間サービス部門が力強く加速しており、都市部民間部門の動向を反映するコアGVA(農林漁業と公共サービス等を除く)は同+10.5%(同+10.3%)と好調でした。農林漁業は同+1.4%(同+2.3%)、鉱業も同+4.7%(同+6.1%)へ鈍化した一方、製造業は同+13.3%(同+13.2%)へ加速(図3)。内需の拡大や在庫の積み増しによります。建設業が同+6.6%(同+8.7%)へ鈍化した一方、サービス部門は同+9.5%(同+9.3%)と好調でした。公共サービス等が同+4.5%(同+6.9%)へ鈍化したものの、流通・宿泊・運輸・通信が同+11.0%(同+10.4%)、金融・不動産等が同11.2%(同+9.9%)へ加速。製造業生産の拡大に伴う物流の伸びや銀行貸付の拡大によります。

今後も累積利下げの効果が浸透し景気の拡大を促す見込み。落ち着いた物価、底堅い賃金の伸び、金融環境の改善も家計消費の伸びを支えるでしょう。米関税率の引き下げも、繊維・衣服や宝飾品など労働集約的な輸出産業の生産を押し上げる見通し。来年度予算は財政健全化(赤字幅圧縮)の速度を緩め公共投資を拡充しており、景気を支援するとみられます。今年度(~2026年3月)のGDP成長率は+7.6%前後(昨年度+7.1%)へ加速し、来年度も+7.2%前後と景気は堅調に拡大すると予想されます。(入村)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU、(独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NAはデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより三菱UFJアセットマネジメント作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)