ポイント

情報提供資料2026年2月16日

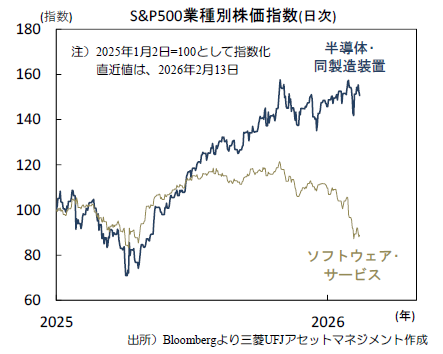

AIによる代替懸念等でソフトウェア株が軟調

株式市場ではAIに淘汰される「敗者探し」も

先週は日経平均が上昇、日本の30年国債利回りは低下、円は対米ドルで上昇しました。8日の総選挙での自民党圧勝を受けて週初月曜日の朝方には株高・金利上昇・円安という「高市トレード」がみられたものの、間もなく金利が低下し円は反発。高市政権が財政拡張志向の強い野党に配慮する必要がなくなり財政悪化の懸念は遠のいたとの解釈が広まった模様です。一方、米国ではS&P500が下落し10年国債利回りは低下、米ドルは全面安となりました。発展するAIが業務ソフトウェアを代替するという懸念から関連企業の株価が下落。為替市場では、米ドルの購買力低下を見越したドル売り(ディベースメント)取引も続いている模様です。AI発展の恩恵を受ける「勝者探し」からAIに淘汰される「敗者探し」に転じた市場。しかし、「SaaS(ソフトウェア・サービス)の死」といった見方は極論であり、市場は今後AI発展とともに進化するSaaSの姿を冷静に織り込む局面に移行すると予想されます。

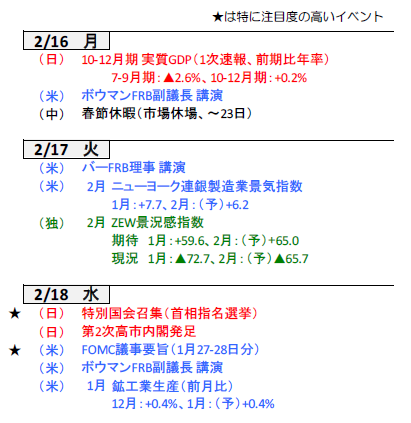

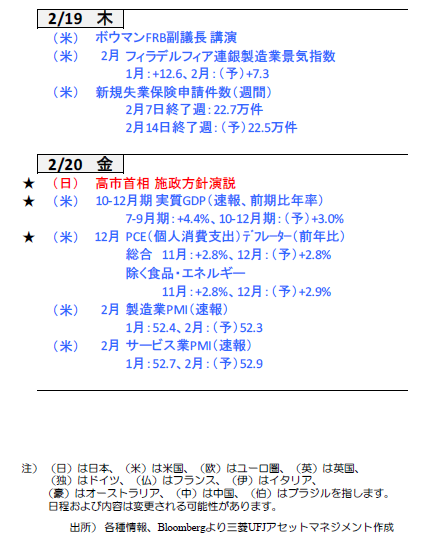

高市首相の施政方針演説などに注目

今週18日の特別国会を経て第2次高市政権が発足する見込み。圧倒的な議席数を誇る政権の下で財政悪化懸念は低下という見方が正しいのか、市場は高市首相の発言を注視するでしょう。米国は20日に12月のPCEデフレーターや10₋12月期の実質GDPを公表。18日公表のFOMC議事要旨(1月分)では、パウエルFRB議長が会見で述べたインフレに対する楽観的な見方がどの程度幅広く共有されているかが注目されます。米国とイランによる核問題等を巡る協議の進展にも注目が集まります。(入村)

今週の主要経済指標と政治スケジュール

(目次へ戻る)

金融市場の動向

(目次へ戻る)

日本 第2次高市内閣発足へ、市場の信認を得つつ積極財政を進められるか

衆院選後は株式中心に目立つ高市トレード

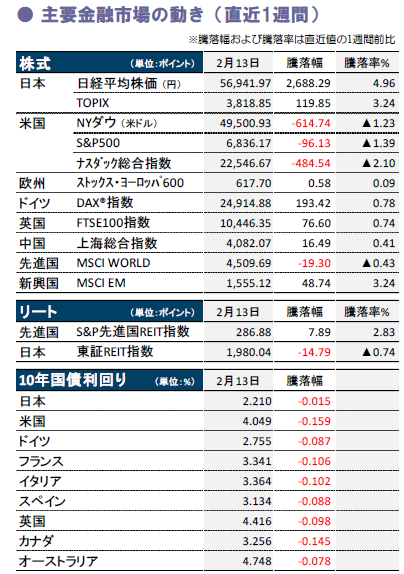

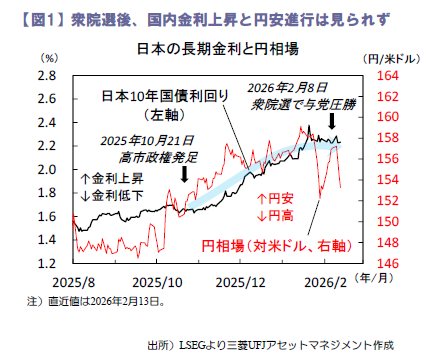

先週の日本株は大幅高となりました。衆院選の与党大勝で、高市首相の求心力が高まり、政策の推進力が増すとの期待が高市トレード(株高)加速に寄与しました。

一方、高市トレードの副作用の一つ、長期金利上昇については限定的でした(図1)。足元、高市政権から市場に配慮する姿勢が見られ始めたことに加え、今後の財政政策に対し、市場の様子見姿勢が強まっている点も大きいでしょう。また、もう一つの副作用である円安も目立ちませんでした。1月23日の米国レートチェック(為替介入の前段階、当局が為替取引水準を銀行などに問い合わせる動き)報道以降、円安阻止に向けた日米当局の協調姿勢が確認されたことで、介入(円買い)警戒感が意識されやすいなか、円安一巡の動きが強まった印象です。

中長期視点での経済政策を進められるか

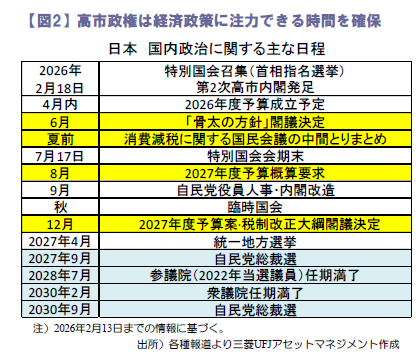

今週18日に特別国会を召集、首相指名選挙を経て第2次高市内閣が発足します(図2)。目先の焦点は、消費税減税(与党公約は2年限定の食料品税率ゼロ)の行方でしょう。高市首相は超党派の国民会議を立ち上げ、夏前までに制度設計の大枠を示すと発言しました。高市政権の財政運営に債券市場の厳しい目が注がれるなか、財政の持続可能性に対し信認を得られるかが鍵でしょう。

他方、高市政権は衆院選大勝で政策実現に注力できる環境にあります。高市首相は2027年9月自民党総裁選(任期3年)で再選が濃厚、2028年参院選や2030年衆院選(任期満了の場合)の結果次第で長期政権が視野に入ります。市場の期待通り、経済安全保障を重視した、中長期目線での積極投資の具体策が示されるか注目されます。

高市政権と日銀の政策協調も求められる

ただし、今回衆院選で有権者最大の関心事であった景気・物価高への対策が遅れれば、政権支持率低下を招きかねません。先週公表された2025年通年の実質賃金は前年比▲1.3%で4年連続マイナスと、賃上げが物価高に追いついていない現状を露呈しました。2026年春闘は3年連続の5%賃上げ(連合集計ベース)が期待されますが、家計購買力改善かつ消費安定には時間を要する見通しです。

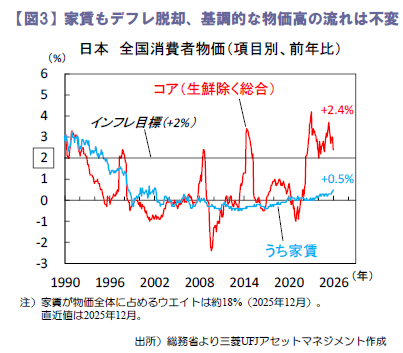

景気下支えに向け、日銀の動向も焦点です。インフレ率は全体で鈍化も、家賃が長期デフレから脱却するなど、物価高に広がりも見られ(図3)、日銀が早期利上げに動く可能性も意識されます。高市政権と日銀が、景気回復を保ちつつインフレを再燃させない、適切な財政・金融政策で足並みを揃えられるかも注目です。(瀧澤)

(目次へ戻る)

米国 株式市場はAI脅威論で揺れるも、雇用・物価指標は堅調さ示す

“AI脅威論”を受けたセクター選別が進む

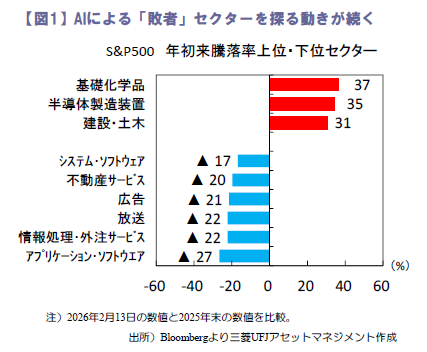

先週のS&P500は▲1.4%の下落となりました。足元注目を集める、既存サービスの存続をAIが脅かすとの懸念(AI脅威論)が加速。サービス自体を代替するとの懸念からソフトウェアや物流サービス銘柄が下落した他、それに伴う人員削減とオフィス需要の減退を見込み、不動産や人材派遣等の幅広いセクターへ株安が波及しました(図1)。一方で化学や建設・土木等のAIに代替されにくいと想定される銘柄や、AIブームの追い風を受けやすい半導体銘柄は堅調。セクター選別が進んだ格好です。

また、先週は堅調な1月雇用統計や予想以上に鈍化した物価指標の発表を受け、次回3月FOMCでの利下げ織り込みが一進一退で推移。足元、約半数の市場参加者が6月FOMCまでに1回の利下げを織り込んでいます。

1月雇用統計は予想以上の底堅さをみせる

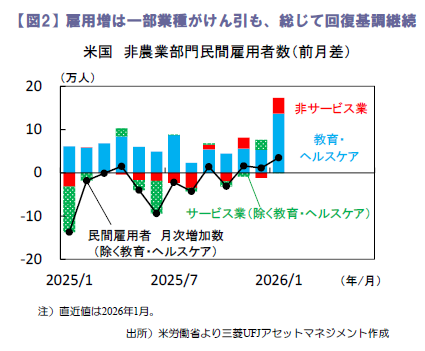

先週11日発表の1月雇用統計は、非農業部門雇用者数が前月差+13.0万人(予想:+6.9万人)、失業率も4.3%(予想:4.4%)と市場予想を上回り労働市場改善を示しました。雇用者増については、景気変動の影響を受けにくい教育・ヘルスケアセクターがけん引している点には留意すべきものの(図2)、黒人層や若年層といった労働市場が悪化した場合に反応しやすいとされる層の失業率が低下したことや、平均時給や週労働時間の前月比増加などは、総じて労働市場の堅調さを印象付けたといえます。

一方、他の労働指標からは足元の求人数減少による労働市場の需給悪化と今後の人員削減の増加が示唆されています。そのため今後は、ハイテクなど一部産業で目立ち始めた解雇増加の動きが、全体的な労働市場回復基調の流れに水を差す動きとなるかが焦点になるでしょう。

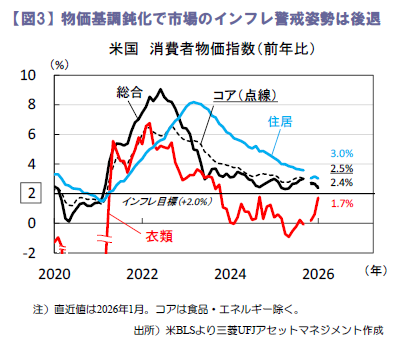

1月消費者物価は総合・コアともに鈍化

先週13日には、1月消費者物価指数(CPI)も公表。総合が前年比+2.4% (予想:同+2.5%)、食品・エネルギー除くコアは同+2.5%(予想:同+2.5%)と緩やかに軟化して推移し、総じて市場の利下げ期待を高める結果となりました。衣類や家具等一部財が関税コストの転嫁から上昇。一方、物価算出上大きなウエイトを占める住居価格の上昇鈍化や、原油価格低下を背景としたエネルギー価格の下落などが、物価の下押し圧力となりました。

今週は18日に2025年12月製造業受注や1月鉱工業生産が、20日に2025年10-12月期実質GDP (速報) 、2月製造業PMI(速報)が公表予定。足元で見え始めた生産活動の回復の兆しをより強める結果となるかが注目です。(牧)

(目次へ戻る)

欧州 2026年は米ドル安基調のなか、上値の重さ目立つユーロと英ポンド

米ドル安の流れだが、上値の重い欧州通貨

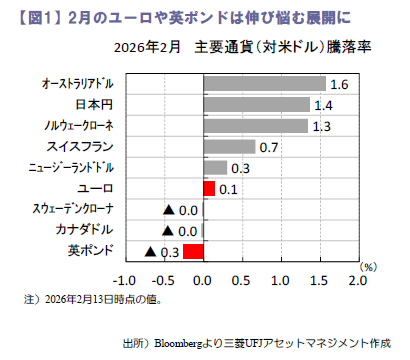

為替市場では、今年1月下旬から急速に進んだ米ドル安が、2月に入りやや一服していましたが、先週は9日に中国規制当局が同国金融機関に米国債保有抑制を勧告との報道を受け、再び米ドル安の流れが強まりました。

他方、欧州主要通貨は上値の重い展開です(図1)。2025年に強含んだ(Bloomberg集計で、ユーロが対米ドル+13.4%、英ポンドが同+7.7%)反動もありますが、ユーロは欧州中銀(ECB)がユーロ高による物価下振れリスクに言及し、追加利下げ観測が若干意識されたこと、英ポンドは、米資産家エプスタイン氏(性犯罪で起訴も拘留中に死亡)を巡る問題が英政権に飛び火(同氏と親密だった前駐米大使の任命責任)、スターマー首相退陣論が浮上するなど、政治不安も重しとなった印象です。

防衛関連以外の生産伸び悩みが続くドイツ

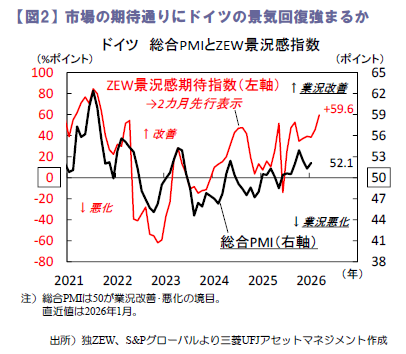

ユーロが伸び悩む背景として、米国と比べたユーロ圏の相対的な景気回復の鈍さも挙げられます。特にドイツは製造業の不振が続くなか、景気回復の遅れが目立ちます。昨年12月までの同国鉱工業生産を見ても、国防費拡大を背景に防衛関連(武器・弾薬、自動車・トレーラーを除く輸送機械など)こそ好調も、他の分野への広がりに欠けるなど、全体では低調な伸びが続いています。

今週17日には、ドイツの2月ZEW景況感指数が公表されます。直近1月にかけ改善が鮮明化、金融市場内での同国景気回復への期待は高い模様です(図2)。20日には2月購買担当者景気指数(PMI)速報も公表されます。製造業PMI(直近1月が49.1と2022年7月以降、業況改善・悪化の境目50を下回る)が改善基調を見せるか注目です。

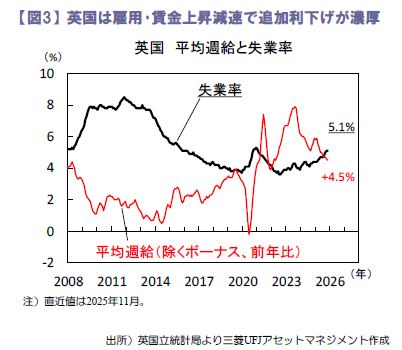

英国は重要指標から次回利下げを探る展開

英ポンド軟調の背景に、英中銀(BOE)の利下げ観測も挙げられます。2月金融政策委員会(MPC)では金利据え置きを決定も僅差(参加者5名が賛成、4名が利下げ支持)だったため、利下げは早ければ次回3月に実施、年内2回(利下げ幅は計0.50%)程度織り込まれています。

当面は、経済指標を見ながら利下げ観測が変化する展開が続きそうです。今週17日の昨年12月失業率と平均週給から雇用悪化・賃金上昇鈍化が確認されれば、消費主導の景気回復への不透明感から利下げ観測が高まりそうです(図3)。一方、18日の1月消費者物価が前回に引き続きインフレ率の高止まりを、また20日の2月PMI速報からサービス業主導の業況回復の持続が確認されれば、利下げ観測の後退につながる展開も考えられます。(瀧澤)

(目次へ戻る)

インドネシア 政府支出等に支えられ景気は予想以上に加速

10ー12月期の成長率は市場予想以上に加速

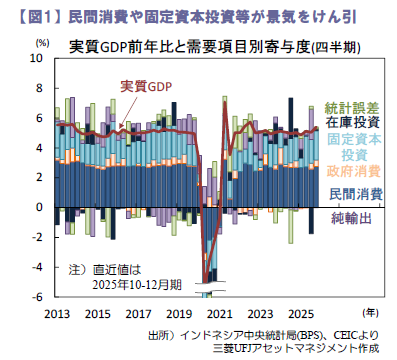

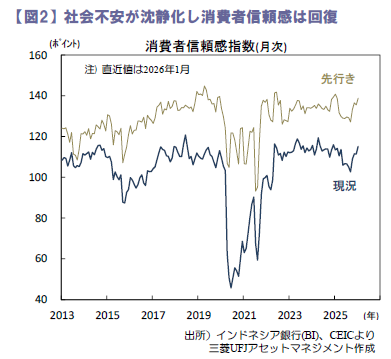

インドネシアの景気が堅調です。政治社会不安の高まり等から昨年7₋9月期に鈍化した景気は10-12月期に加速。社会不安の沈静化や政府による財政支出が景気回復を促しました。今月5日、政府は10-12月期の実質GDPが前年比+5.4%(前期+5.0%)へ加速したことを公表(図1)。昨年通年の成長率は+5.1%(一昨年+5.0%)へ加速しました。

10₋12月期の需要側では、民間消費と政府投資が拡大し内需(在庫投資を除く)の寄与度が+5.2%pt(同+4.6pt)へ加速。一方、総輸出が鈍化し純輸出は0.0%pt(同+2.0%pt)へ低下しました。民間消費は前年比+5.1%(同+4.9%)へ加速。9月末にかけて高まった政治社会不安が沈静化し消費者信頼感が改善(図2)、政府による家計支援策も追い風となりました。政府消費は同+4.6%(同+5.7%)へ鈍化。前期に加速した経常歳出は失速しました。固定資本投資は同+6.1%(同+5.0%)拡大しました。建設投資が同+3.7%(同+3.0%)、設備投資も同+22.2%(同+17.0%)、運輸機器も同+7.3%(同+6.2%)加速。民間投資が低迷する中で、政府の村落協同組合事業関連の投資等が加速しました。外需では、総輸出が同+3.3%(同+9.1%)へ鈍化。グラスベルグ鉱山の泥流事故の影響で鉱物関連輸出が低迷しました。一方、総輸入は同+4.0%(同+0.9%)へ加速しました。

今年のGDP成長率は+5.2%へ加速する見込み

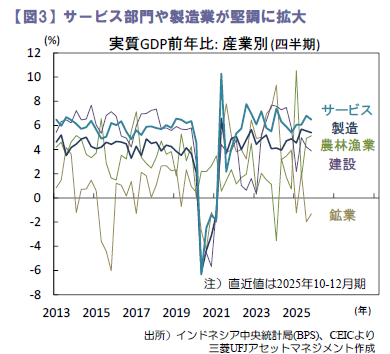

生産側ではサービス部門が堅調でした(図3)。鉱業は同▲1.3%(同▲2.0%)へ下げ幅を縮小。鉱山事故の影響で金属鉱石が落ち込んだものの、石油・ガスや石炭が反発しました。製造業は同+5.4%(同+5.5%)拡大しました。加工食品や燃料精製が加速。政府の無償給食事業や石油ガス生産の加速によります。建設業が同+3.9%(同+4.2%)へ鈍化した一方、サービス部門は同+6.5%(同+6.8%)と堅調。民間消費の回復とともに卸売・小売が同+6.1%(同+5.5%)拡大し、運輸・倉庫や金融・保険も加速しました。

当面は政府による社会保障関連の支出が家計消費の回復を促す見込み。足元では国有銀行による融資が拡大しており、消費関連部門等の投資を促すでしょう。また、現政権の政策(給食無償供与や村落協同組合事業)に伴う投資も総投資を支える見込み。もっとも、前政権が注力したインフラ投資に比べ、民間投資や直接投資を誘発する効果は限定的とみられます。現政権下では運輸関連のインフラ投資が鈍化、中期的に経済の供給能力を抑える懸念も拭えません。一方、輸出は当面鉱山事故の影響から低迷を続けるものの、復旧が進むとともに生産と輸出は持ち直す見込み。今年通年のGDP成長率は+5.2%(昨年+5.1%)へ緩やかに加速すると予想されます。(入村)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU、(独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NAはデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより三菱UFJアセットマネジメント作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)