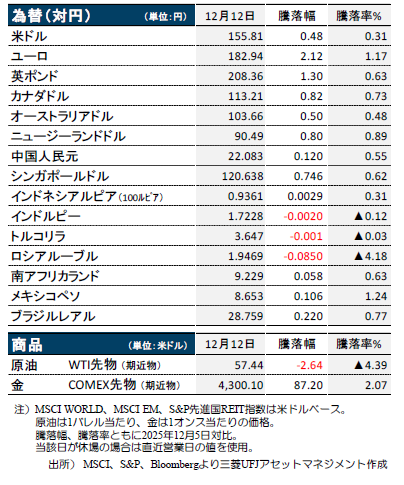

ポイント

情報提供資料2025年12月15日

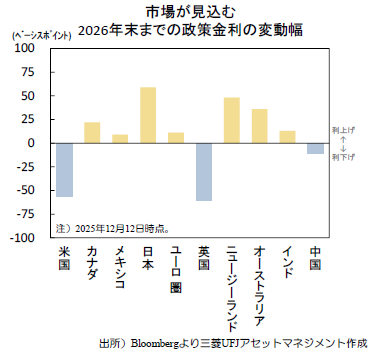

市場が来年の利上げを織り込む地域が増加

米利下げ観測保たれるもAI投資への懸念再燃

先週の株式市場は高安まちまちの展開となりました。米12月連邦公開市場委員会(FOMC)では、年内3回目となる利下げを決定。追加利下げに慎重な姿勢が示されたものの、市場の継続利下げ観測は保たれ、リスク選好の強まりにつながりました。他方、大型テック企業の決算を受け、人工知能(AI)関連銘柄は調整色を強め、週末にかけてAI投資の過熱感に対する警戒が再燃しています。

意識され始める利下げから利上げへの転換

米国の利下げ継続観測が保たれる一方、中央銀行の次の一手として利上げを織り込む地域は増加しています(上図)。日銀は今週開催の金融政策決定会合での追加利上げが確実視され、来年も継続する見込みです。オーストラリア準備銀行(RBA)は12月会合で来年2月の利上げの可能性に言及。高官発言をきっかけに欧州中央銀行(ECB)が来年後半に利上げを開始するとの観測も浮上。RBAやECBの利上げ開始にはハードルが残るも、世界的な政策分岐は市場の変動要因となり得、その動向が注視されます。

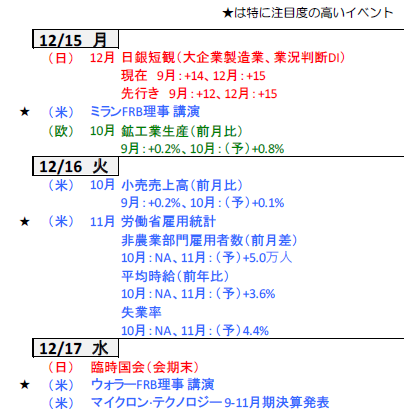

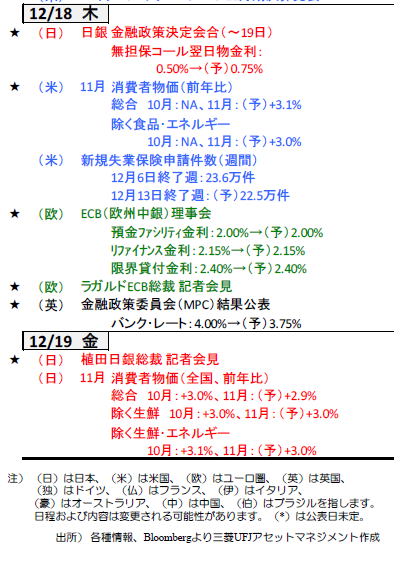

米雇用・物価指標、日欧金融政策に注目

今週は米国で11月の雇用統計や消費者物価等の重要指標が相次いで公表され、米利下げ見通しに変化が生じるか注目されます。また、日本やユーロ圏、英国をはじめ、多くの金融政策決定会合が開催予定。各国の先行きの政策スタンスを見極める展開となりそうです。 (吉永)

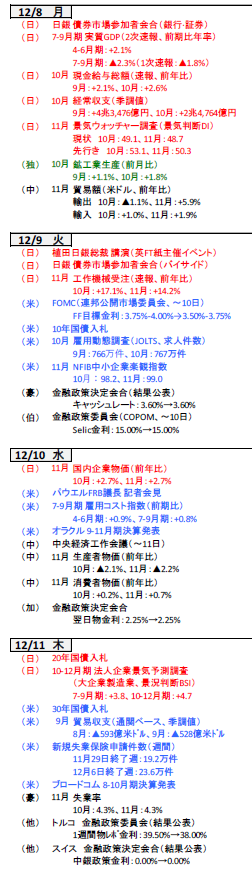

今週の主要経済指標と政治スケジュール

(目次へ戻る)

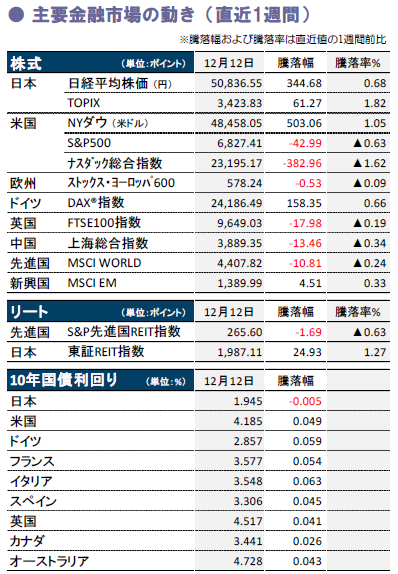

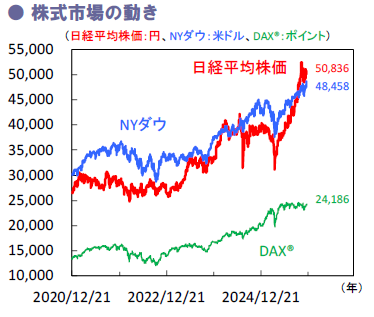

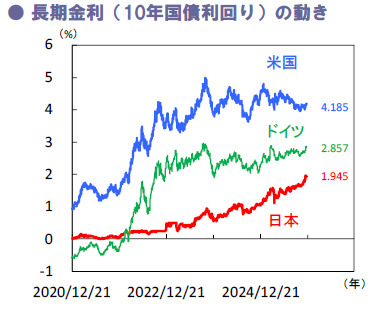

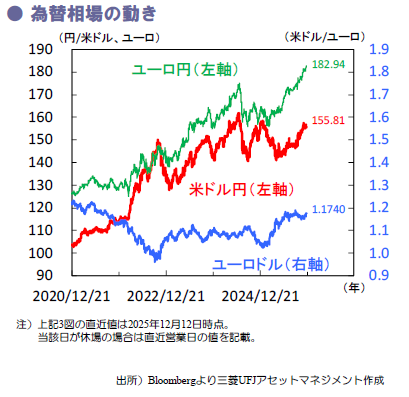

金融市場の動向

(目次へ戻る)

日本 今週の日銀会合は利上げ確実か、焦点は中立金利までの距離

FOMCを通過し、市場の関心は日銀会合へ

先週の国内株式は、米連邦公開市場委員会(FOMC)が想定よりタカ派(利下げに慎重)ではなかったこと等を好感し堅調でした。日経平均株価は11日に、過剰なAI投資が懸念された米オラクルの決算が嫌気され軟調も、12日は米国の利下げ継続期待により、S&P500が最高値を更新したことなどを好感し、持ち直しました。

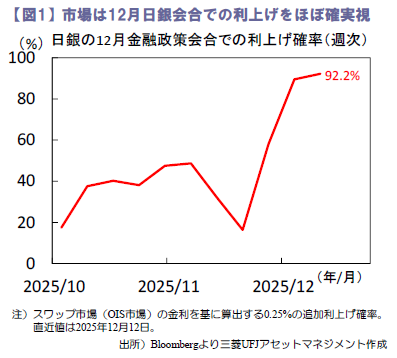

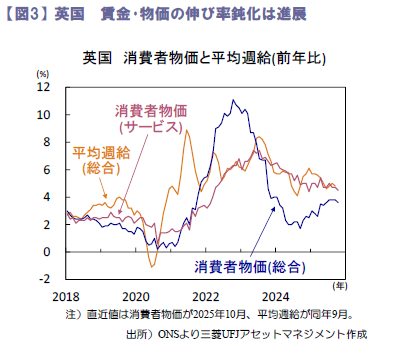

他方、植田日銀総裁は9日の英FT誌のインタビューで、「持続的な2%のインフレに近づいている」と言及。物価目標達成に近づきつつあるとの認識を示し、利上げ観測を一段と強めました(図1)。また、「政策金利が中立水準に戻るまで、緩和度合いを緩やかに調整」とし、利上げが2026年以降も継続する可能性を示唆。今週18-19日の日銀会合では「中立金利までの距離」も焦点です。

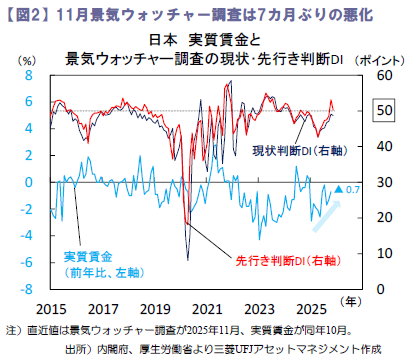

日中関係悪化によりマインド回復に一服感

8日公表の11月景気ウォッチャー調査は、景気の現状判断DIが48.7(前月差▲0.4pt)、先行き判断DIが50.3(同▲2.8pt)とどちらも7カ月ぶりに低下(図2)。判断理由には、日中関係悪化に伴うインバウンド関連の指摘が多く、来年春節休暇に向けた中国人観光客の減少を警戒する声が目立ちました。また、住宅関連では、ローン金利上昇に伴う住宅購入意欲の減退を懸念する声もみられ、金利上昇が内需下押しとなる可能性に要注意です。

同日公表の10月毎月勤労統計は、名目賃金が前年比+2.6%と前月から上昇も、実質賃金が同▲0.7%と10カ月連続のマイナスに。ただし、マイナス幅は縮小傾向にあり、政府の経済対策効果が顕在化すれば、実質賃金および家計・企業マインドの持続的回復が期待されます。

今週の日銀会合は利上げがほぼ確実か

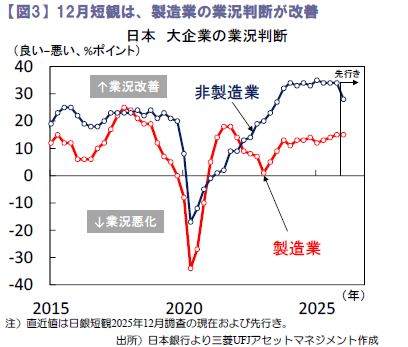

15日公表の日銀短観12月調査は、大企業製造業の業況判断DI(最近)が、+15(前回9月調査比+1)と3期連続で改善(図3)。中国による輸入規制は懸念されるものの、米関税の不透明感緩和や堅調な企業収益が製造業の景況感を支えている模様です。一方、大企業非製造業はインフレによる消費者の実質購買力の低下や、中国からの観光客減少による小売や飲食・宿泊業への影響が懸念され、先行きが+28(同▲6)と悪化しました。

他方、設備投資計画や企業収益は堅調さが示され、今週18-19日の日銀金融政策会合での追加利上げに向け好材料と言えます。市場では、0.25%の利上げがほぼ確実視されており、植田総裁の会見内容から、利上げの到達点や来年のペースを探る展開となりそうです。(大畑)

(目次へ戻る)

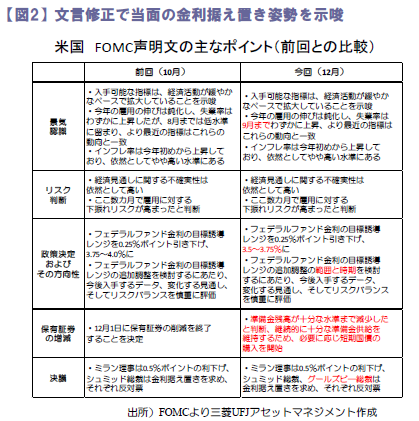

米国 0.25%ptの利下げと併せ、当面の金利据え置き姿勢を示したFOMC

S&P500は最高値更新後、AI懸念で下落

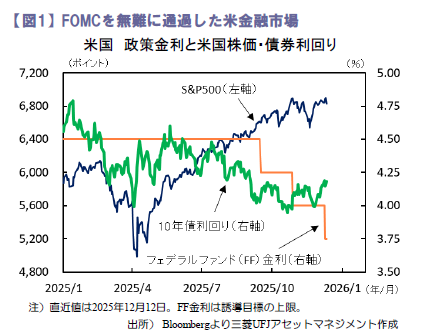

先週のS&P500は0.6%の下落となりました。9-10日に12月FOMC(米連邦公開市場委員会)を控え、9日まで米国株は小動きに留まりました。焦点のFOMCでは、市場予想通り0.25%ptの利下げとなり、会合後のパウエルFRB(米連邦準備理事会)議長の記者会見でも、過度なタカ派的姿勢は示されなかったことなどから、米国株は上昇、債券利回りは低下と、両市場の追い風となりました。11日もS&P500は続伸し史上最高値を更新したものの、大手AI関連企業の決算が予想比下振れしたことなどから、週末にかけては下落しました(図1)。

反対票3票の下、利下げを実施したFOMC

FOMC後の声明文では、雇用環境について「雇用の伸びは鈍化し、失業率は9月までわずかに上昇」とされ、前回あった「低水準に留まり」との記載は削除されました。金融政策の方向性については今回、金融政策の追加調整の検討に「範囲と時期」との記載が追加されました。そして、市場の関心を集めた票決は、1人が0.5%ptの大幅利下げ、2人が金利据え置きをそれぞれ求め、3票の反対票となりました。これは2019年9月以来となる多さで、前回会合で示された委員間での見解の相違が、より鮮明となりました (図2)。

四半期毎の経済見通しでは、実質GDPは上方修正、失業率は2027年を下方修正(失業率の低下)、そして物価については、総合、コアとも下方修正されるなど、景気や物価の改善見通しが示されました。

政策金利見通し(ドットチャート)では、2026・27年にそれぞれ1回ずつ0.25%ptの利下げを行い、2028年は金利据え置きと、前回(9月)同様の見通しとなりました。

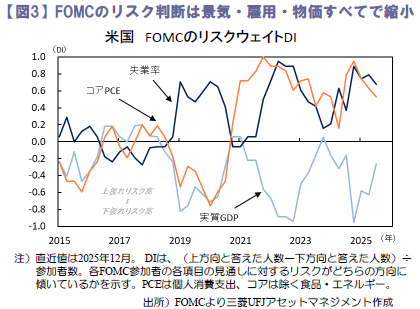

FOMC参加者による景気や雇用、物価へのリスク判断は、すべてリスクの縮小に変化しました。雇用への警戒は相対的にまだ強めながらも、FOMCは先行きの景気や物価に自信を深めていることが示唆されました(図3)。

来年半ばごろまで、金利は据え置きの公算

声明文で、追加調整の「範囲と時期」を検討と文言が修正されたことは、過去の例に倣えば、利下げの一時停止を示唆していると考えられます。パウエル議長の会合後の記者会見での、「次の動きが利上げになる可能性は低い」とのコメントと併せて考えると、金利は上にも下にも動かさず、当面金利を据え置く可能性が示されたものと推察されます。同議長が述べるように、政策は今後のデータ次第で会合ごとに判断されましょうが、大きな景気の変調が無ければ、来年6月までは金利据え置きがメインシナリオとなる見込みです。 (渡部)

(目次へ戻る)

欧州 ECBの利下げ局面は終焉か、BOEは追加利下げを決定へ

ECBは政策金利を据え置く見込み、関心は次の一手に

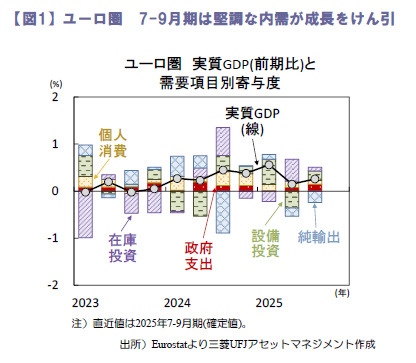

欧州中央銀行(ECB)は、18日に開催される政策理事会で、4会合連続となる政策金利の据え置きを決定する見通しです。域内景気は依然として底堅く推移しています。ユーロ圏の7-9月期実質GDP(確定値)は前期比+0.3%と、改定値から上方修正され、堅調な内需が成長を牽引しました(図1)。需要項目別では、個人消費は同+0.2%と伸び率はやや鈍化も、増加基調を維持。政府支出は同+0.7%と5四半期ぶりの高い伸びとなったほか、設備投資も同+0.9%と2四半期ぶりに増加へ転じ、知的財産や機械設備への投資が堅調でした。今週16日に公表予定のユーロ圏12月購買担当者景気指数(PMI)も、引き続き緩やかな改善が見込まれています。また、ユーロ圏の11月インフレ率はECBの物価目標水準付近に留まっています。ECBは様子見姿勢を保ちつつ、景気・物価の先行き不透明感が根強いことから追加利下げの可能性は残すとみられるも、利下げ局面の終焉に向けた確度は一段と高まっています。

こうした中、8日公表のインタビューで、シュナーベルECB理事が「次の政策変更は利上げ」との市場や調査回答者の見方に違和感はないと発言したことを受け、市場では来年下旬の利上げ開始観測が急浮上しています。今回の理事会では、最新の経済見通しやラガルド総裁の記者会見から、その手掛かりを探る展開となりそうです。

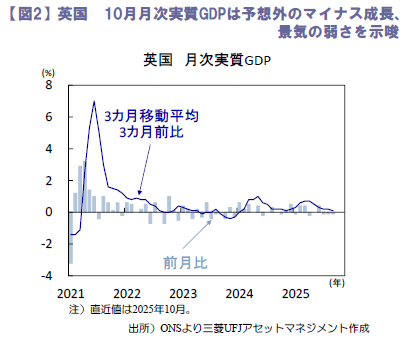

英国の10月実質GDPはマイナス成長、 BOEは追加利下げを決定か

12日に公表された英国の10月月次実質GDPは前月比▲0.1%と予想外のマイナス成長となりました(図2)。製造業生産は小幅に回復も、9月の大幅減を相殺するに至らず、サービス業部門や建設業部門は大きく落ち込み、英国景気の弱さを示唆する結果となりました。

イングランド銀行(英国中銀、BOE)は18日に、金融政策委員会(MPC)結果および議事要旨を公表予定。インフレ鈍化や労働市場の軟化に加えて(図3)、10月実質GDPの弱さが確認されたことを受けて、市場では12月の利下げを9割超の確率で織り込みました。また、MPCを前に公表される10月の失業率・平均週給(16日)や11月の消費者物価(17日)も、インフレ鈍化や雇用の軟化を反映するとみられ、BOEは12月MPCで政策金利を0.25%pt引き下げ、3.75%とする公算が高い見込みです。利下げ後の政策金利は、市場が想定する中立金利(3.25-3.5%)の上限に接近。今後の利下げペースや到達点を巡る見解も大きな焦点となりそうです。(吉永)

(目次へ戻る)

オーストラリア 金融市場は2026年のRBA利上げ転換を意識

RBAは3会合連続で政策金利据え置きを決定

豪中銀(RBA)は先週8‐9日の金融政策決定会合で3会合連続の政策金利(キャッシュレート:3.60%)据え置きを全会一致で決定しました。声明文では、経済活動について、民需は消費·投資両面での回復を指摘、労働市場については依然ひっ迫しているものの、緩やかな緩和を見込むとし、景気·雇用面の安定推移を示唆しました。

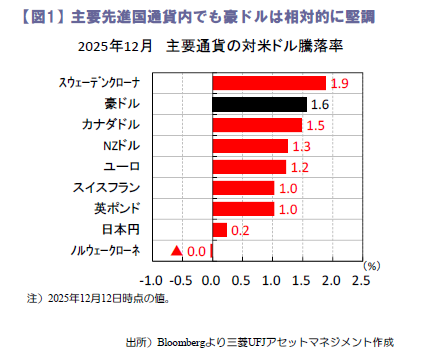

一方、物価については、最近のデータはインフレが上振れ傾向にあることを示唆しており、一部は持続する可能性があるため注意深く監視するとしました。RBAがインフレ警戒に、より軸足を置き始めたとの思惑から、今年2月に始まった利下げサイクルは終了との見方が強まっています。金利先安観の後退もあり、11月下旬から対米ドルで反発基調にある豪ドルは12月も堅調です(図1)。

内需堅調も、11月労働市場統計はやや低調

景気面では、直近7‐9月期実質GDPが前期比+0.4%(4-6月期:同+0.7%)と減速も、うち個人消費が同+0.5%(同+0.9%)、民間固定資本投資が同+2.9%(同+0.2%)と内需回復のバランスの良さでは改善した側面もあります。

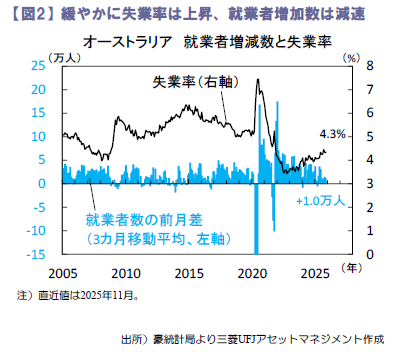

RBAはこれまでの利下げ効果が十分に波及していないと指摘していますが、家計·企業の借り入れが容易となるなか、民間心理改善も顕著に見られることから、当面の消費·投資は安定基調をたどると予想されます。一方、労働市場面を見ると不安な材料も散見されます(図2)。直近11月雇用統計では、失業率が4.3%で横ばいとなった一方、就業者数は前月差▲2.1万人と3カ月ぶりに減少、また先行指標となる求人広告件数も前月比▲0.8%と5カ月連続の減少と雇用回復の勢いにかげりもうかがえます。

インフレ率の上振れが持続するかが焦点に

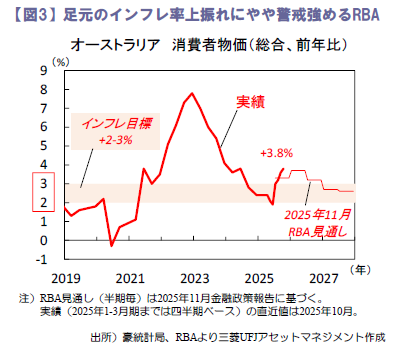

物価面では、10月統計から改定された月次消費者物価(CPI)総合が前年比+3.8%と加速、中銀目標上限3%を大幅に上回りました(図3)。ただしブロックRBA総裁は月次CPIは新しい物価指標のため、足元のインフレ加速が一時的か持続的か、慎重に判断するとしています。

RBA声明文では、インフレ圧力の持続性を評価するにはもう少し時間がかかるとし、ブロック総裁も来年2月の次回会合に向け、今後の物価·労働データが重要と指摘しました。先週の米連邦公開市場委員会(FOMC)が来年の追加利下げを示唆する一方、金融市場はRBAに対し、早ければ来年半ばの利上げ転換を見込み始めています。豪米政策金利逆転を視野に、豪ドルは反発基調ですが、持続的な動きとなるか、見極めが重要です。(瀧澤)

(目次へ戻る)

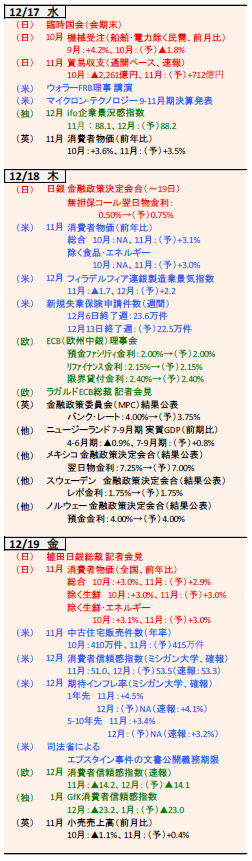

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU 、 (独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NA はデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより当社経済調査室作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)