ポイント

情報提供資料2025年12月01日

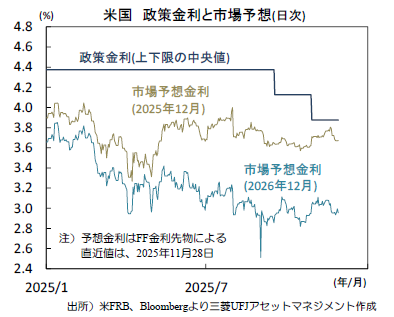

12月の米利下げへの確信度が高まる

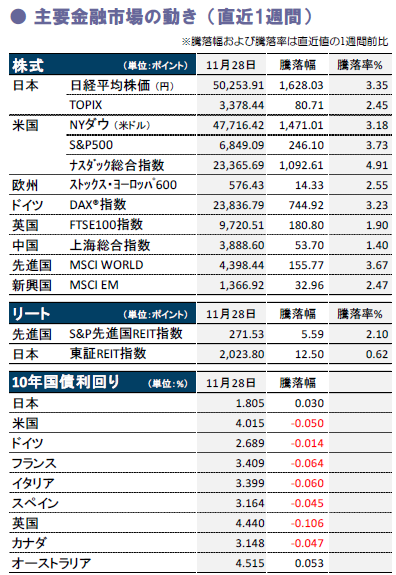

米利下げ期待が再燃し株高、長期金利低下

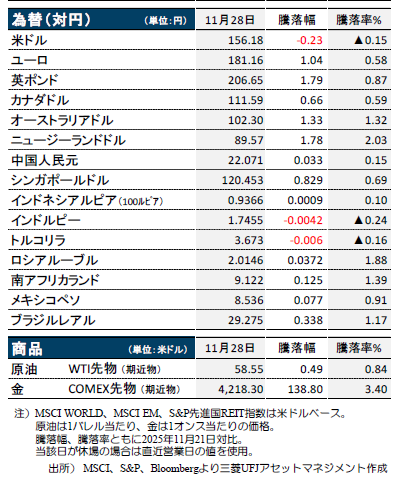

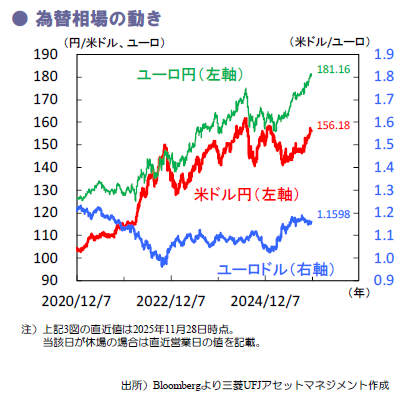

先週は日米独の主要株価指数が上昇、米10年債利回りは低下、米ドルはほぼ全面安。米FRBが12月に利下げを行うとの期待が市場のリスク選好度を高めました。

金利先物が織り込む12月FOMCでの利下げ確率は83.0%と(先週28日時点)、11月19日の29.3%より上昇。先々週21日のウィリアムズNY連銀総裁や先週24日のウォラーFRB理事による利下げに前向きな発言が、12月の利下げを市場に織り込ませる動きと解釈された模様です。12月の日銀による利上げ確率も58.1%と、11月21日の16.4%より上昇。複数の日銀審議委員が相次いで利上げに前向きな発言をする中で、急速な円安下で政府の利上げへの抵抗感が低下との観測も浮上しました。先週26日には日銀名古屋支店が東海3県の景気が緩やかに回復との見通しを公表。「米関税の(自動車など)輸出産業への影響は限定的」(利上げの障害にならず)との解釈も生まれた模様です。

日米金融政策の軌道を探る市場

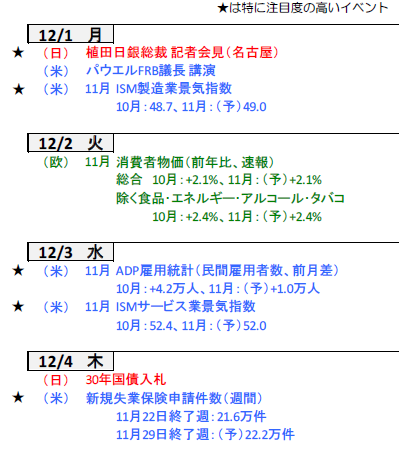

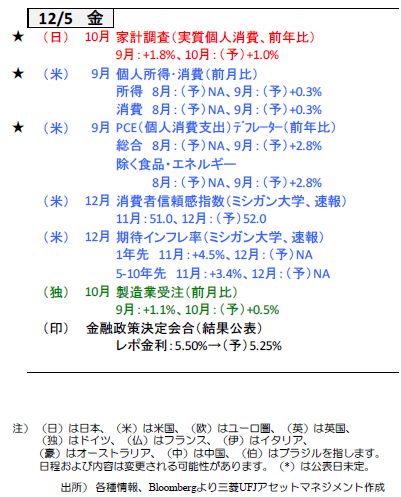

今月の焦点は米FOMC(9-10日)と日銀会合(18-19日)。今週は両国の今後の政策金利軌道を占うための材料を探す週となるでしょう。米国は発言自粛期間に入りパウエルFRB議長らは金融政策に言及しない見込み。11月のISM景気指数(1日製造業、3日サービス業)やADP雇用統計(3日)、9月のPCEデフレーター(5日)等が注目されます。日本は1日の植田日銀総裁による講演が焦点。5日には家計調査(10月)も公表されます。欧州は2日にユーロ圏消費者物価(11月)、5日にドイツの製造業受注(10月)を公表。インドは5日に3会合ぶりに利下げを再開するでしょう。(入村)

今週の主要経済指標と政治スケジュール

(目次へ戻る)

金融市場の動向

(目次へ戻る)

日本 AIを巡る不透明感の後退や米利下げ期待で日経平均株価は5万円台を回復

米利下げ観測の再燃で国内株は堅調

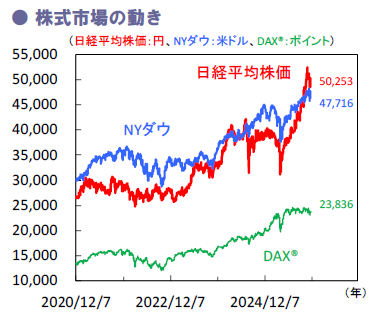

先週の国内株式は、12月米連邦公開市場委員会の利下げ期待の高まりによる米株高を好感し堅調でした。足元軟調だったソフトバンクグループなどAI関連株に見直し買いが入り、11月27日の日経平均株価は7営業日ぶりに節目の5万円台を回復。米利下げ観測の再燃やAIを巡る不透明感の後退により投資家心理は改善傾向にあります。

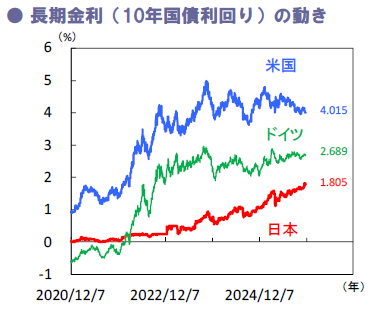

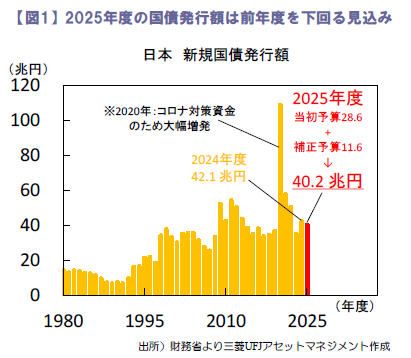

債券市場では、巨額の経済対策を巡って財政悪化が懸念されるなか、政府は11兆円超の新規国債を追加発行する方針を表明。高市首相は財源について、「当初予算と補正予算を合わせた補正後の国債発行額は昨年度を下回る見込みで、財政の持続可能性にも十分配慮」と強調。責任ある積極財政を掲げるなか、一定の配慮がうかがえるものの(図1)、市場の警戒感は根強いようです。

12月日銀会合に向けた地ならしはあるか

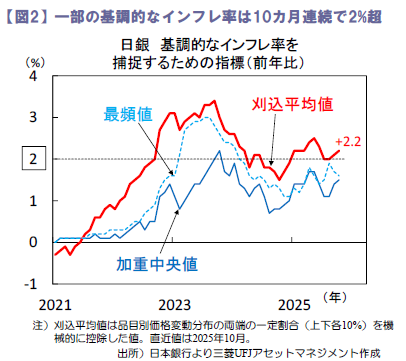

11月26日公表の日銀が算出する「基調的なインフレ率を捕捉するための指標」は、10月の刈込平均値が前年比+2.2%と前月の同+2.1%から上昇。10カ月連続で日銀目標の2%を上回り、高止まりが続いています(図2)。

日銀が重視する基調的なインフレ率の高止まりも見られるなか、植田総裁は、円安が基調的な物価上昇率に波及する可能性に言及するなど、足元加速する円安に警戒感を示しています。複数の日銀高官からも利上げに前向きな発言が相次ぐなか、ハト派とされる野口審議委員は11月27日の講演で「時を置いて小刻みな利上げが現実的、政策調整は慎重に行うべき」と言及、慎重姿勢を示したものの、政策調整(利上げ)が必要との立場は維持しました。今週1日の植田総裁の挨拶で次回12月会合での利上げへ地ならしがみられるか注目が集まります。

小売売上は堅調も食品は物価高により軟調

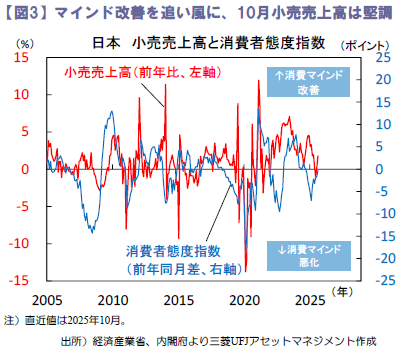

11月28日公表の10月小売売上高は、前年比+1.7%と市場予想を上回り堅調、暖房器具など家電販売が増加しました。一方、同日公表の11月東京都区部消費者物価(生鮮食品除く総合)が前年比+2.8%と高止まりするなか、飲食料品の販売は販売数減少により3カ月連続で前年比マイナスに。家計の財布の紐は依然固い模様ですが、今週12月2日公表の11月消費者態度指数が改善となれば、消費の緩やかな回復基調は保たれるとみます(図3)。

ただし、日中関係緊迫化に伴う訪日中国人客の動向は要注意です。百貨店の売上高は堅調なインバウンド消費もあり増加傾向にあるものの、中国政府が日本への渡航自粛を勧告するなか、先行きは不透明です。(大畑)

(目次へ戻る)

米国 翌週にFOMCを控え、民間の雇用関連指標に注目集まる見通し

12月利下げの再織り込みで値を戻す米国株

先週のS&P500は3.7%の上昇となりました。11月21日にウィリアムズNY連銀総裁が、12月FOMC(米連邦公開市場委員会)での利下げ支持の可能性を示唆したことで、それまでの利下げ見送り機運が一気に後退しました。24日以降も、利下げ容認派の委員の発言が続いたことからその流れは変わらず、米国株価はこれに後押しされ値を戻す展開となりました。

米国株相場上昇の一端を担っているAI関連銘柄を巡っては、過大評価との懸念が根強く残っています。これに政策金利見通しの不安定さも相まって、株式市場も方向感を定めにくい状態が続いています。

金融政策面で言えば、来週9‐10日にはFOMCが開催され、現在の市場見通し通りの追加利下げ実施となれば、政策金利を巡る不透明感は一旦遠のくことが期待されます。一方のAI関連銘柄への過大評価への懸念は、容易に払拭することは困難とみられます。このため、市場は引き続きこの懸念からの市場変動は避けがたいでしょう。

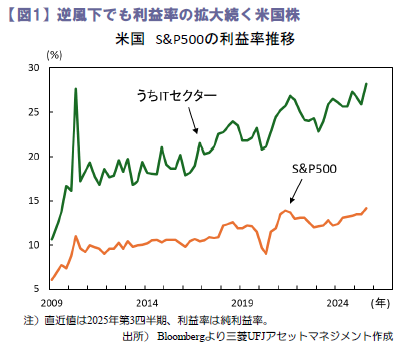

一部銘柄への根強い収益懸念はあるものの、米企業を総じて見れば、収益懸念が広範に及び、株式市場を強く下押しする可能性は高くはないと推察されます。図1に示す米国株の利益率の推移からは、利益率の拡大継続が確認できます。トランプ関税の導入といった逆風下でも、企業の利益を生み出す力は損なわれていません。底堅い収益環境は引き続き相場の支えになると見込まれます。

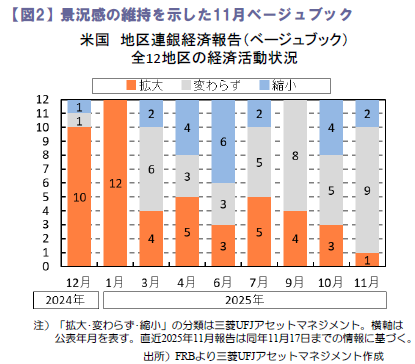

変わらない景況感示したベージュブック

12月FOMCでの討議のベースとなる、ベージュブック(地区連銀経済報告)が26日発表されました。経済活動が「拡大」は1地区、「縮小」は2地区、「変わらず」が9地区と、拡大・縮小共に減少し、変わらずが大多数を占めるなど、足元での景況感の維持が示されました。雇用の緩やかな減少と物価高止まり基調の継続が確認されたため、政策金利見通しを一方に傾ける結果とはなりませんでした。報告書では、トランプ関税によるコスト増圧力の広がりが示されていますが、上述のように、主要な米企業はそれに抗し利益を高めている状況にあります。

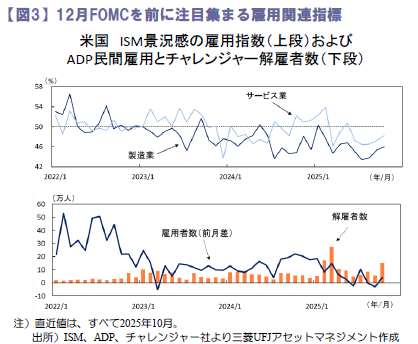

12月FOMC控え雇用動向に関心集まる見通し

再度、市場は利下げありに傾いていますが、委員間での意見の相違は大きく予断を許さない状況です。利下げの有無を左右する雇用状況の判断材料として、今週はISMの景況感やADP雇用統計、チャレンジャーの解雇者数などが発表予定です。会合前に確認できる最新情報として、政策判断に一定程度影響する可能性もあり、いつも以上に市場の関心は高まりそうです。(渡部)

(目次へ戻る)

欧州 ドイツ経済は低成長が継続、ECBは様子見姿勢を維持へ

ドイツ経済は低空飛行が継続

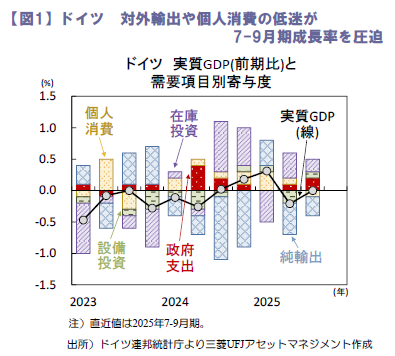

11月25日に公表されたドイツの7-9月期実質GDP(確定値)と需要項目別内訳は、同国経済の弱さを改めて浮き彫りにする結果となりました(図1)。米国による高関税賦課など外部環境の厳しさが続く中、対外輸出は前期比▲0.7%と低迷した他、個人消費も7四半期ぶりに減少に転じ、成長を圧迫。政府支出や投資の増加は景気を下支えしたものの、7‐9月期はゼロ成長に留まりました。

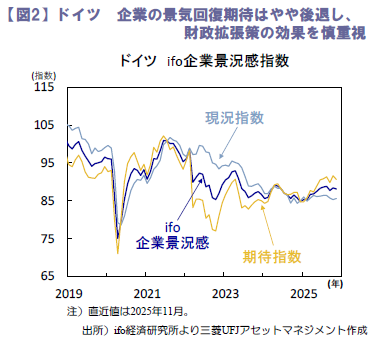

また、24日に公表されたドイツの11月ifo企業景況感指数は88.1と小幅に悪化しました(図2)。現況指数は85.6と市場予想(85.5)をわずかに上回り、10月から改善した一方、期待指数は90.6と市場予想(91.4)を下回りました。公表元は、企業は現状をやや前向きに捉えているものの、目先の景気回復への期待はほとんど持っていないと指摘し、政府の財政拡張策による景気押し上げ効果に対する企業の疑念も示唆しました。2025・26年度予算に伴う支出拡大は、プロジェクト承認や各種事務手続きなどを経て具現化するまでにタイムラグが生じるため、財政拡張による景気押し上げはより緩やかなペースに留まる可能性も意識され、ドイツ景気の弱さは当面続きそうです。

ECBは追加利下げを急がず、 リスク要因を見極める姿勢を維持

欧州中央銀行(ECB)は27日に10月政策理事会の議事要旨を公表。景気・物価は概ね9月会合時の想定通りに推移し、先行き不透明感が根強いことを背景に、全会一致で政策金利の据え置きが妥当と判断したことが確認されました。インフレ見通しを巡り、大半の参加者は上下双方のリスクが併存し、リスクバランスは9月会合時点と不変としました。しかし、数名の参加者は9月と比して下方に傾いたとの見方を示し、2、3名は上方に傾いたと主張。また、追加利下げの余地を巡る見解の相違も窺えました。政策判断については、上下双方のリスクがある中、現行の政策金利はショックに十分対応でき、良好な位置にあるとの評価は変えず、政策金利を維持することで、インフレ動向を見極める追加情報を待つことが可能になるとして、追加利下げを急がない姿勢を覗かせました。

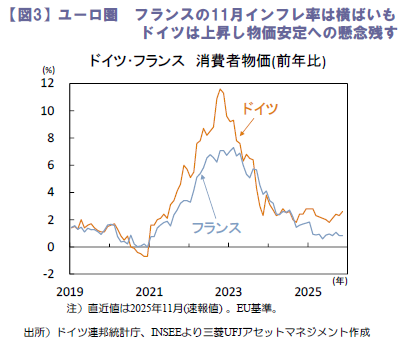

28日に公表されたフランスの11月消費者物価(EU基準、速報値)は前年比+0.8%と市場の小幅な加速予想に反して横ばい。一方、ドイツの11月消費者物価は同+2.6%と市場予想以上に伸びが加速し、物価安定への懸念を残す結果となりました(図3)。今週2日にはユーロ圏の11月消費者物価(速報値)が公表され、ECBによる様子見姿勢維持に支援的な内容となるか注目されます。(吉永)

(目次へ戻る)

フィリピン 公共投資予算不正流用疑惑の影響から景気が急減速

公的建設投資が急落し景気を押し下げ

公共投資予算の不正流用疑惑に揺れるフィリピン。同問題の影響から足元の景気は急速に鈍化しています。

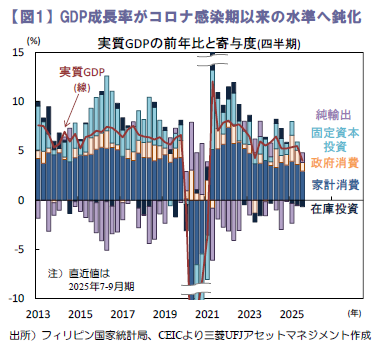

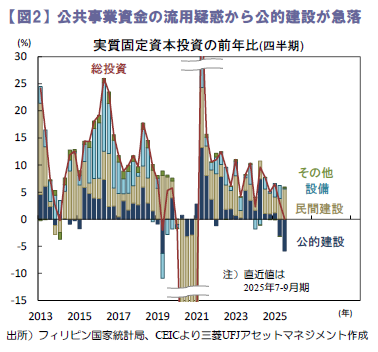

先月7日、政府は7-9月期の実質GDPが前年比+4.0%(4-6月期+5.5%)、季節調整済み前期比年率は+1.4%(同+6.3%)へ鈍化したと公表。需要側では、公的建設投資の急減速や民間消費の鈍化を受けて内需(在庫投資を除く)の寄与度が+3.8%pt(同+5.9%pt)へ低下しました(図1)。民間消費は前年比+4.1%(同+5.3%)へ鈍化しました。耐久財消費が軟調。洪水防止事業問題(後述)による信頼感の悪化や大型台風による混乱の影響です。政府消費は同+5.8%(同+8.7%) へ鈍化しました。固定資本投資は同+0.1%( 同+3.1%)へ鈍化。建設投資が同▲0.5%(同+0.9%)へ反落し総投資を押し下げました。公的建設投資が同▲26.2%(同▲8.2%)へ急落。洪水防止事業における巨額の資金流用疑惑が浮上するとともに大規模な抗議デモが発生。政府は既存の投資計画を凍結した上で歳出手続きを厳格化、現場の政府担当者は委縮し公的建設投資が急減しています(図2)。一方、設備投資も同+0.6%(同+11.8%)へ鈍化しました。運輸機器投資が同▲5.3%(同+22.0%)へ急減速。公的建設の落ち込みからダンプやトレーラーなどの調達が急減し、乗用車販売の低迷も重しとなりました。

景気は今後回復するも勢いを欠く見込み

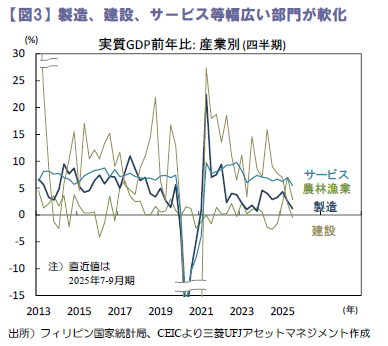

外需では総輸出が同+7.0%(同+4.7%)へ加速。半導体にけん引され財輸出が同+11.6%(同+14.0%)拡大しました。総輸入は同+2.6%(同+3.5%)へ鈍化しました。生産側では建設業が落ち込み、製造業やサービス部門が鈍化しました(図3)。農林漁業は同+2.8%(同+7.0%)へ鈍化。台風被害の影響です。鉱業は同+4.4%(同▲1.3%)へ反発した一方、製造業は同+1.2%(同+2.5%)へ鈍化。財輸出が伸びたものの、先行きに慎重な企業は増産せずに在庫を取り崩した模様です。建設業は同▲0.5%(同+2.1%)へ反落。公的建設が落ち込みました。サービス部門は同+5.5%(同+7.0%)へ鈍化。運輸・倉庫や情報・通信などが減速しました。

上記不正資金流用疑惑の追及は今後本格化し、公的投資の低迷は長引くとみられます。政府は洪水防止事業予算を社会関連歳出などに振り向けることも検討中。短期的な家計消費の支援効果も期待できるものの、建設投資低迷の影響を相殺するには至らないでしょう。足元で堅調な財輸出は米関税引き上げ前の駆け込みの反動から今後鈍化し、BPO(事業プロセス外部委託)などサービス輸出も引き続き勢いを欠く見込み。今年通年の経済成長率は+4.7%前後(昨年+5.7%)、来年は+5.0%前後と景気は緩やかに回復しつつ勢いを欠くと予想されます。(入村)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU 、 (独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NA はデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより当社経済調査室作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)