ポイント

情報提供資料2025年10月27日

高市政権は日本株をさらに押し上げるか?

日本初の女性首相誕生に沸く国内株式市場

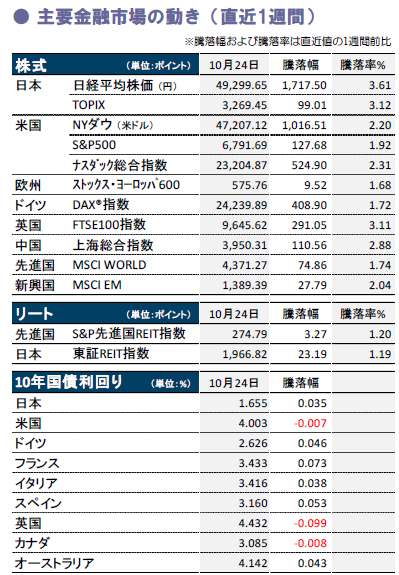

国内株は堅調です。30日の米中首脳会談を控えた通商協議、米大手企業決算やハイテク株の動向に神経質となる場面もありましたが、20日の自民党と日本維新の会の新たな連立合意、21日の高市政権誕生を歓迎する流れが続き、27日午前に日経平均株価は5万円台に乗せました。

利上げ時期探る日銀、新政権との調整が鍵

国内株高持続に向け、臨時国会で新政権が掲げる積極財政を結果で示せるか、まずガソリン暫定税率廃止など物価高対策のスピード決着が求められます。金融政策では、金利正常化を目指す日銀が、今週の会合を含め、金融緩和志向の同政権と協調姿勢を見せるかも焦点です。

FRB利下げ継続への安心感が米株高を下支え

米国は政府機関閉鎖で主要指標が発表されず材料難のなか、今週は米連邦公開市場委員会(FOMC)が焦点です。米株高の背景にはFOMCの利下げ継続への安心感があると言えます。今後の追加利下げや資産圧縮停止などを示唆すれば、強気相場が保たれるでしょう。(瀧澤)

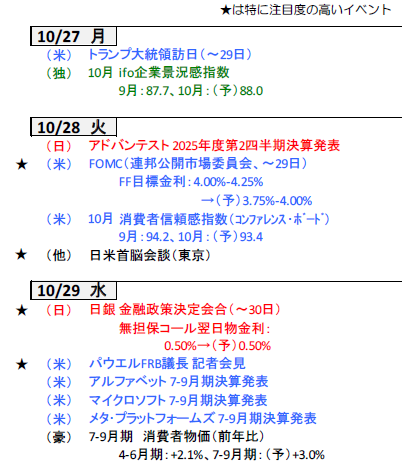

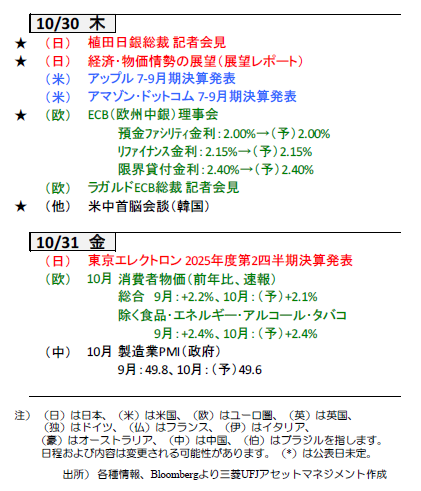

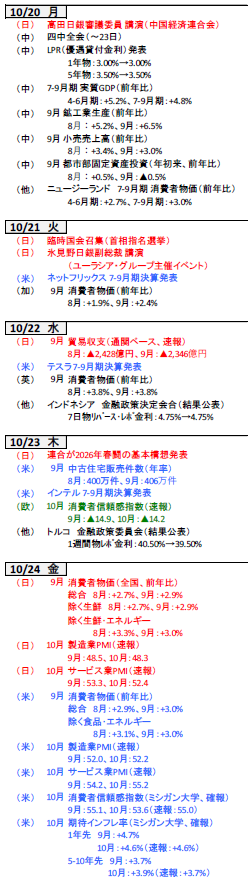

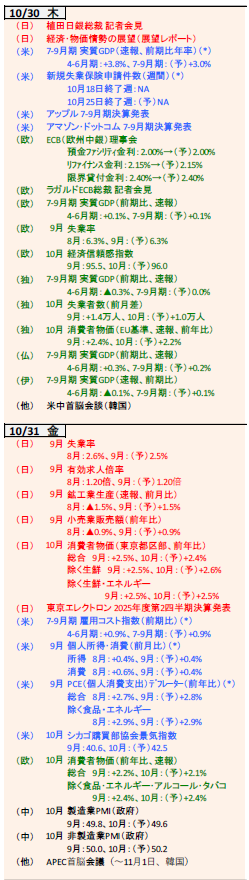

今週の主要経済指標と政治スケジュール

(目次へ戻る)

金融市場の動向

(目次へ戻る)

日本 高市内閣本格始動で国内株は堅調、高市トレードの持続性を注視

高市新政権誕生で国内株は堅調

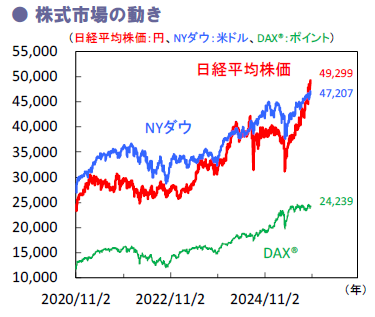

先週の国内株式は、高市新政権への期待から日経平均株価は、前週末比1,700円を超えるなど堅調でした。21日召集の臨時国会で行われた首相指名選挙では、高市自民党総裁を女性初の首相に選出。20日に新たな連立政権の樹立で合意した日本維新の会や無所属議員などの協力も得て、衆議院は初回投票で過半数を上回りました。

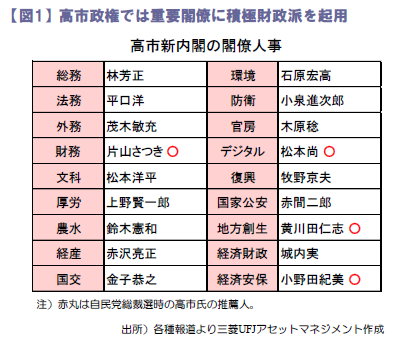

21日発表の閣僚人事では、財務相に元財務省出身の片山さつき氏、経済財政相には積極財政派で知られる城内実氏が就任しました(図1)。片山氏は就任後の会見で「財政の帳尻を合わせることが目的ではなく、究極の目的は成長する日本を将来に残すこと」と言及。また、城内氏も経済成長と物価安定の両立のため、政府と協調して「適切な金融政策」を行う必要性に言及するなど、両閣僚とも責任ある積極財政を改めて強調しており、機動的な財政出動・金融緩和維持に市場の期待が高まります。

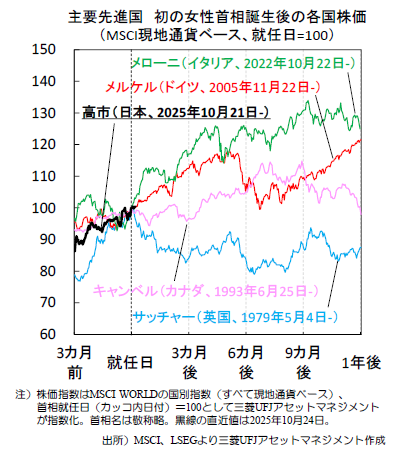

高市政権下で中長期的な株高持続となるか

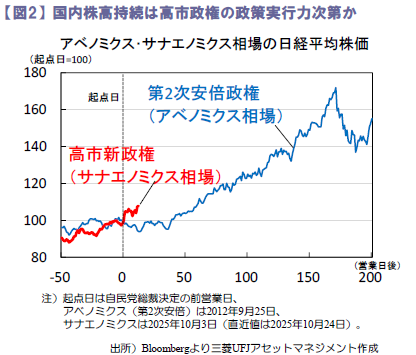

高市首相はアベノミクス路線を継承するとみられ、積極財政や重点科学技術分野への投資など、経済活性化の期待から、国内株は同氏の自民党総裁就任後から堅調です(図2)。ただし、こうした高市トレードの持続性は慎重に見極める必要があります。高市政権は衆参両院で過半数を下回る少数与党のため、政策実現には野党の協力が必須な状況です。同首相が高い支持率を背景に、党内基盤を固め、野党との連携を深め、政策を着実に実行できるかどうかが国内株高持続の鍵を握りそうです。

政治の不透明感は後退も利上げは見送りか

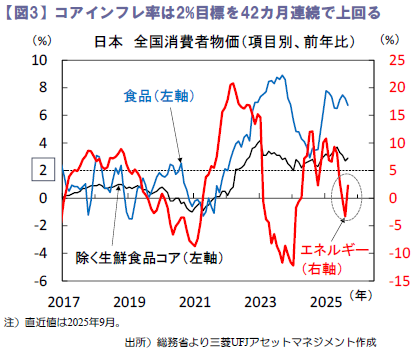

24日の9月全国消費者物価は、除く生鮮が前年比+2.9%と前月の同+2.7%から上昇、昨夏の電気・ガス料金抑制策の反動(今夏の同政策は昨年比で小幅)による、前年比でのエネルギー価格上昇が主因とみられます(図3)。

また23日に連合が2026年春闘の基本構想を発表、米関税の影響が懸念されるなか、3年連続で5%以上の賃上げ目標を維持しました。実現すれば日銀が重視する賃金と物価の好循環定着に前進しそうです。今週29-30日は日銀金融政策決定会合が開催予定ですが、前会合で利上げ票を投じた田村・高田委員に加え、利上げに賛同する委員が増えるか注目です。ただし、今会合は高市政権発足直後のため、日銀と同政権の意思疎通が不十分ななか、政策金利の据え置きが予想されます。また、植田総裁の記者会見では、米関税による国内経済への影響に加え、高市政権の政策姿勢に対する評価にも注目です。(大畑)

(目次へ戻る)

米国 好決算が続く中、利下げも確実視され堅調続く米国株

好決算に支えられ堅調地合いな米国株

先週のS&P500は週間で1.9%上昇となりました。22日、中国のレアアース輸出規制への報復措置として、米政権が米国製ソフトウエアを使用した広範な製品の中国への輸出制限を検討している、との報道から下げる場面もありましたが、週を通してみれば、好調な企業決算に支えられ、ハイテク株中心に堅調地合いとなりました。

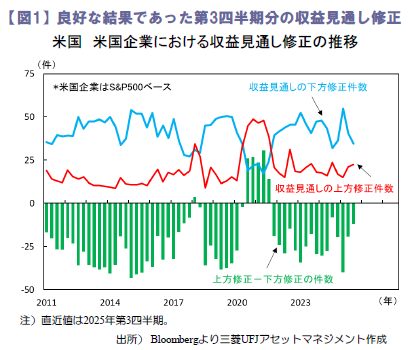

企業は当該期の決算発表前に、事前に収益見通しの修正を行うことがあります。図1はその推移です。25年第3四半期分の収益見通し修正は、この2~3年間の状況と比べて、下方修正が少なめな一方上方修正が多めな、比較的良好な結果でした。そしてこれに続く実際の第3四半期の決算結果は、先週24日時点で、S&P500採用銘柄中145社が発表済みとなる中、事前予想を上回る決算となった企業の比率が85%強と、堅調です。事前の修正動向が比較的良く、加えて実際の決算結果も上振れ基調と、足下の米株の収益環境には力強さが窺えます。

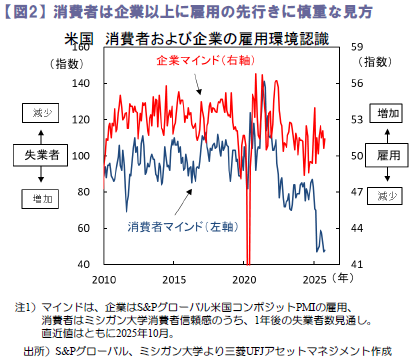

企業以上に雇用への慎重姿勢強める消費者

10月1日に始まった米政府機関の閉鎖は今なお続いており、主要な経済指標の発表が停止しています。このためFRB(米連邦準備理事会)は、28-29日のFOMC (米連邦公開市場委員会)では、非常に限られた情報を基にした政策判断を余儀なくされています。

そのような中、24日に異例対応ながら発表された9月分の消費者物価は、総合が前年比+3.0%、食品・エネルギーを除いたコアで同+3.0%と、物価の安定推移が示されました。一方、同日発表の企業・消費者の雇用マインドでは、企業の雇用マインドがさほど悪くはない一方、消費者は先行きの雇用に対し、悪化への警戒を強めていることが示されています(図2)。

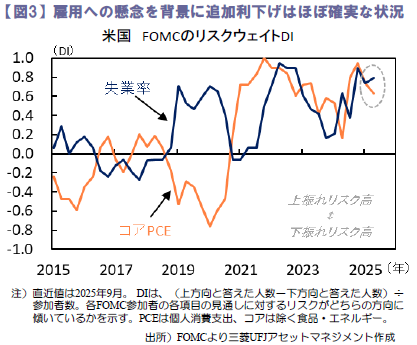

FRBは0.25%の追加利下げに

前回9月FOMCでは、昨年12月以来の利下げが実施されました。その理由として、雇用下振れへの警戒が挙げられていました。FOMC参加者による物価や雇用へのリスク判断を見ても、9月時点では、物価上昇への警戒が和らぐ一方、雇用悪化への懸念が増していました(図3)。

上述のように、とりわけ消費者においては、先行きの雇用悪化への警戒心は増しており、雇用環境の軟化は継続していると推察されます。市場が97%弱の確率で0.25%の利下げを予想しているように、FRBは更なる雇用悪化への予防策として、今週のFOMCでも利下げが行われるのはほぼ確実な状況です。(渡部)

(目次へ戻る)

欧州 ユーロ圏景気は底堅さを維持、ECBは様子見姿勢を継続か

ユーロ圏の企業・家計景況感はともに改善

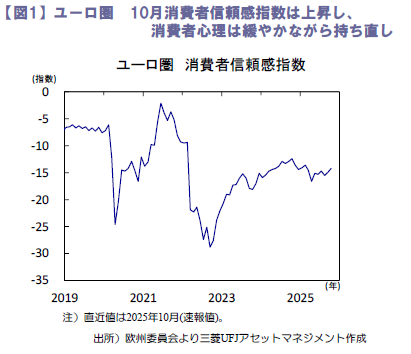

23日に公表されたユーロ圏の10月消費者信頼感指数(速報値)は▲14.2と、市場の小幅な悪化予想に反して上昇しました(図1)。先行き不透明感への懸念は依然重しとなりつつも、良好な所得環境やインフレ減速、欧州中央銀行(ECB)によるこれまでの継続利下げ等を背景に、消費者心理は緩やかな持ち直し基調を保っている模様です。

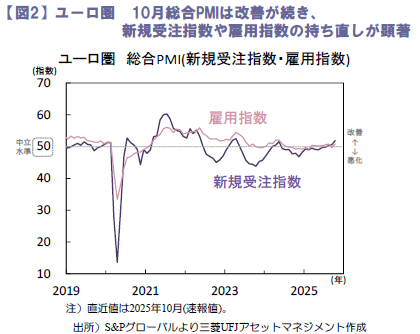

24日に公表されたユーロ圏の10月総合購買担当者景気指数(PMI)も52.2と、市場予想(51.0)を上回って改善。製造業PMIは50.0と中立水準を回復し、サービス業PMIは52.6と14カ月ぶりの高水準となりました。新規受注指数や雇用指数も改善(図2)。ユーロ圏景気は依然力強さに欠けつつも、持ち直し基調が強まっている可能性を意識させる結果となりました。また、総合PMIの仕入価格指数はわずかに低下し、販売価格指数は小幅上昇。インフレが引き続き安定的に推移している状況を示唆しました。

域内景気が堅調さを保ち、インフレ率が物価目標水準での推移を続ける中、今週30日に予定されるECBの10月政策理事会では、3会合連続での政策金利据え置きが確実視され、景気・物価動向は良い状況にあるとの評価は維持される見込みです。当面は様子見姿勢を続けるとの方針も不変とみられるものの、先行き不透明感が根強い中、短期金融市場は依然4割程度の確率で、来年6月までに0.25%ptの追加利下げを予想。想定以上に底堅い域内景気を受けて、ECBが不確実性への懸念を和らげ、利下げ終了観測の強まりにつながるか注目されます。

BOEによる12月利下げ観測強まるも、確実視には未だ至らず

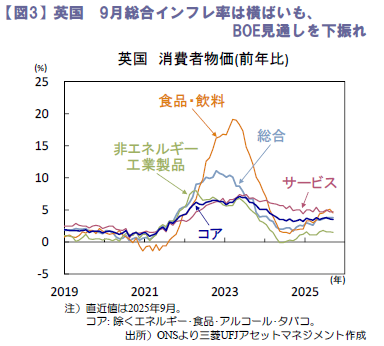

22日に公表された英国の9月消費者物価は、前年比+3.8%と伸び率は8月から変わらずも、市場予想(同+4.0%)やイングランド銀行(英国中銀、BOE)の8月時点の見通し(同+4.0%)を下回りました(図3)。昨年9月に、自動車燃料・航空運賃が大きく下落したことからの反動がインフレ率の押上げに寄与も、食品・飲料価格やコア物価(除くエネルギー・食品・アルコール・タバコ)は市場予想に反して伸び率が鈍化。BOEによる利下げ観測が強まり、短期金融市場の見込む12月会合での追加利下げが決定される確率は約6割に上昇しました。

一方で、24日に公表された9月小売売上高は前月比+0.5%と市場予想(同▲0.2%)を上回り、10月総合PMIは51.1と9月値(同50.1)から改善し、景気の底堅さを反映。早期利下げが確実視される状況にはなく、物価・雇用・景気動向を見極める展開は続きそうです。(吉永)

(目次へ戻る)

中国 堅調に拡大する外需と低迷する内需、当局は財政刺激策を導入

7-9月期のGDPは鈍化しつつ市場予想を超過

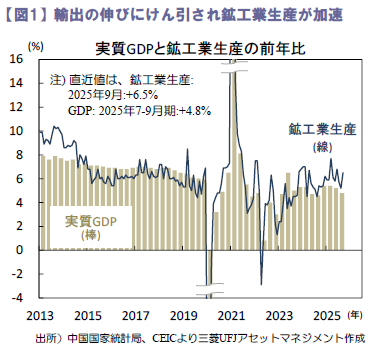

7-9月期の実質GDP成長率は鈍化しつつも市場予想を超過。堅調な輸出が生産を押し上げました。9月単月の景気指標では、輸出が加速する一方で消費や投資など内需が低迷。GDP成長率は10-12月にかけていっそう鈍化するでしょう。7-9 月期の実質GDP は前年比+4.8%(4-6 月期+5.2%)へ鈍化しつつ(図1)、市場予想の+4.7%を超過。需要側で輸出、供給側で製造業が堅調でした。不動産投資やインフラ投資の低迷に伴って建設業が同▲2.3%(同▲0.6%)へ下げ幅を広げ、家計消費の減速から卸売・小売や宿泊・飲食が鈍化した一方、底堅く伸びる輸出にけん引され製造業が同+6.3%(同+6.5%)拡大しました。

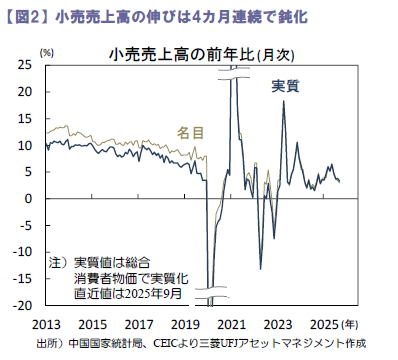

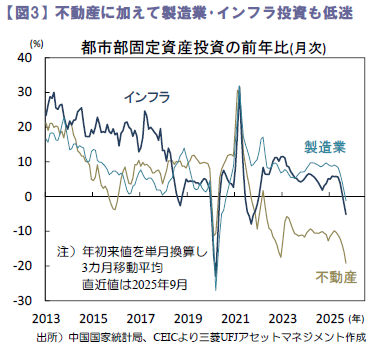

9月の小売売上高(名目)は前年比+3.0%(8月+3.4%)へ鈍化しました(図2)。これまで消費をけん引してきた耐久財買い替え支援策の効果が一巡。家電製品は同+3.3%(同+14.3%)、家具は同+16.2%(同+18.6%)へ鈍化し、自動車も同+1.6%(同+0.8%)と軟調でした。都市部固定資本投資(名目、単月換算)は同▲6.8%(同▲6.3%)へ下げ幅を拡大。インフラ投資が下げ幅を縮めた一方、不動産投資と製造業投資が下げ幅を広げました(図3)。製造業投資は同▲1.9%(同▲1.3%)へ悪化。(a)過当競争(「内巻」)部門の過剰設備削減に向けた取り組みや、(b)米関税を巡る不透明感が輸出部門の投資を下押ししたことなどによります。

景気は来年初より回復も勢いを欠く見込み

家計消費は今後も低迷する見込み。耐久財の買い替え支援策は昨年9月より本格化しており、前年の伸びからの反動(ベース効果)と需要先食いの反動が生じています。公務員向け倹約令の強化も引き続き重しとなるでしょう。当局はサービス分野を中心とする家計消費拡大に取り組むものの実現には時間がかかりそうです。今後は米関税引き上げ前の駆け込み輸出の反動も生じ、輸出の減速と内需の低迷が鉱工業生産を下押しする見込みです。

製造業投資は当面低迷する見込み。過剰設備の削減や輸出の減速が重しとなるでしょう。不動産投資は低迷を続けるものの、伸び率の下げ幅は徐々に縮小する見通し。過剰在庫の圧縮が緩やかに進む中で追加的な住宅市場支援策が導入されるとみられます。政府は9月末と10月半ばに累計1兆元の財政刺激策(融資枠と地方債発行枠)を導入。今年7月より低迷してきたインフラ投資は来年初より回復するでしょう。来年は第15次5カ年計画の初年度。優先分野への投資が促される見込みです。景気は10-12月期にかけて減速した後に来年初より緩やかに回復する見通し。今年通年の実質GDP成長率は+4.9%(昨年+5.0%)、来年は+4.4%前後となると予想されます。(入村)

(目次へ戻る)

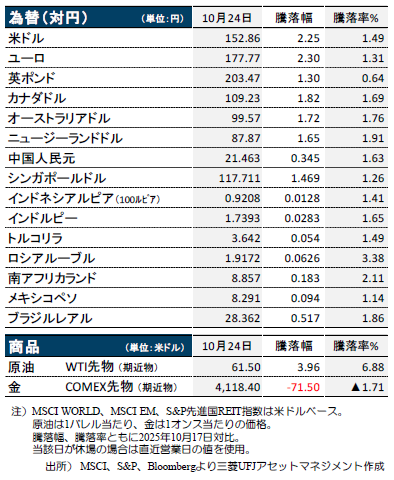

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU 、 (独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NA はデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより当社経済調査室作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)