ポイント

情報提供資料2025年10月14日

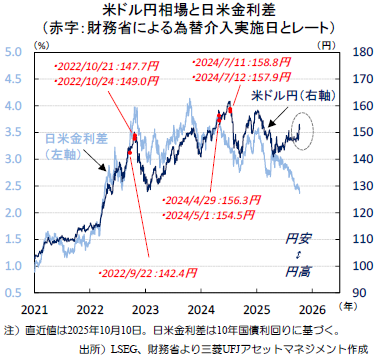

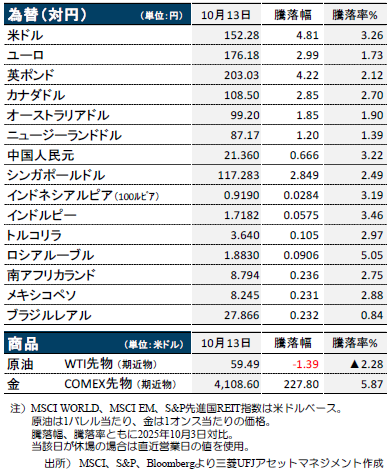

自民党総裁選後に早いペースで円安が進行

自民党総裁選を受け国内株高・円安が進む

先週は、自民党総裁選での高市氏勝利を受け、同氏が掲げる緩和的な金融・財政政策への期待から、日本株上昇・国内金利上昇・円安が目立ちました。米国では、政府機関閉鎖で経済指標の公表が滞り手掛かりに欠く展開が続くも、10日に米政権が100%の対中追加関税(11月1日~)を公表、米中対立への懸念から米国株は下落しました。

円安継続に注意、米中対立は冷静に見極めへ

先週は為替市場で急速に円安が進み、米ドル円は2024年に為替介入が実施された水準に近づく動きが見られました(上図)。10日には円高に振れるも、自公連立解消や首班指名など政局を巡る不透明感に加え根強い財政拡張懸念などから、円安圧力が続く可能性には要注意です。他方、米中対立を巡っては、米政権が対中追加関税公表後に対立姿勢を軟化させるなど、今後譲歩が見られる可能性もあり、冷静に情勢を見極める必要があるでしょう。

国内外の政治に加え、米企業決算などに注目

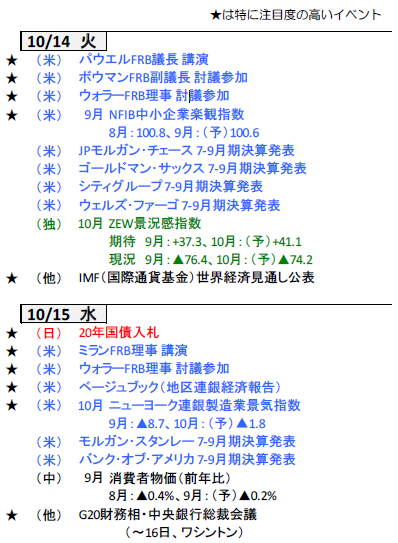

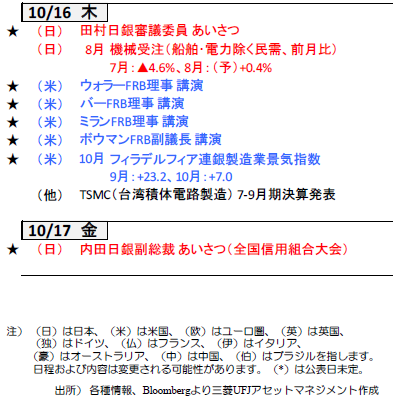

今週は国内政治に加え、米中当局の動向や本格化する米企業決算が注目されます。米議会の動きも注視され、政府機関閉鎖が長引けば、景気を下押しする可能性が意識されやすいとみています。また、米経済指標の公表が滞る中では、米景気の方向性を探るべく地区連銀経済報告(ベージュブック)の注目は高まるでしょう。(今井)

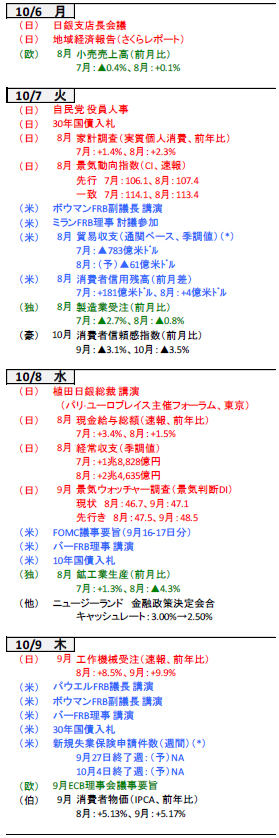

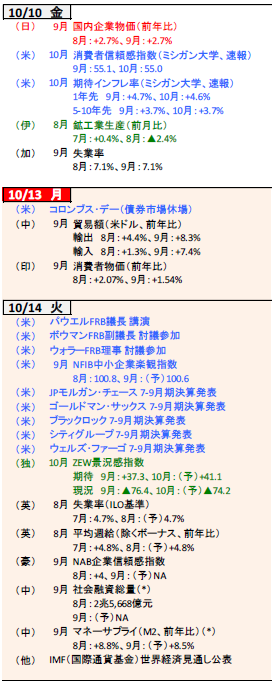

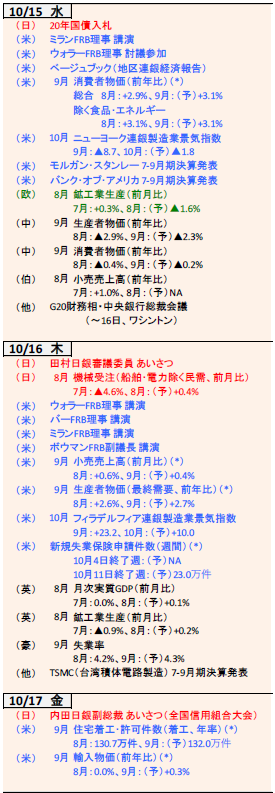

今週の主要経済指標と政治スケジュール

(目次へ戻る)

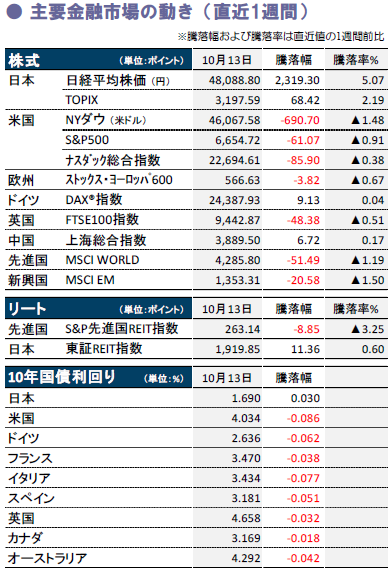

金融市場の動向

(目次へ戻る)

日本 「サナエノミクス」期待で国内株は大幅高、円は8カ月ぶりの安値に

高市自民党総裁誕生で国内株は大幅上昇

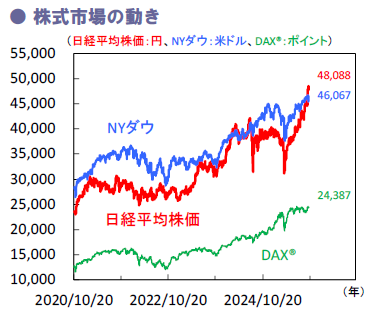

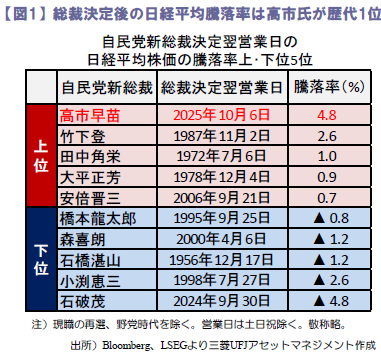

先週の国内株式は、積極財政を掲げる高市氏が自民党総裁に就いたことを受け大幅上昇。6日の日経平均株価は、前日比2,176円高(+4.8%)となり、1日の上げ幅としては、同指数算出開始以降4番目の大きさとなりました。また、日経平均株価でみた総裁決定翌営業日の騰落率は、歴代の自民党総裁のうち高市氏がトップとなり(図1)、同氏の政策に対する市場の期待がうかがえます。

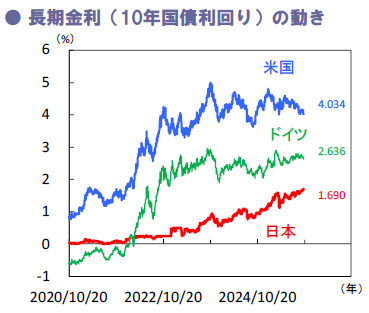

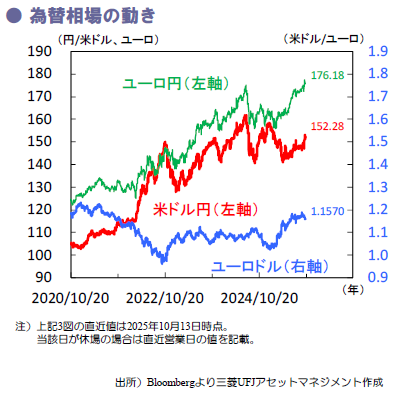

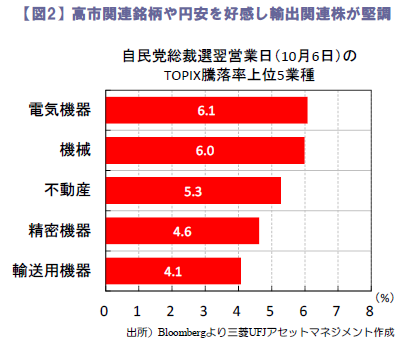

他方、高市氏は政策金利の引き上げには慎重姿勢を示していることから、日銀の年内追加利上げ観測が後退、為替市場では、財政拡張懸念も加わり円売りが加速し、ドル円は一時1米ドル153円台と8カ月ぶりの安値を付けました。円安を好感し、電機や機械、精密機器、輸送用機器など輸出関連株が堅調。また防衛や核融合、宇宙など高市氏が掲げる政策に関連した銘柄や日銀の利上げが緩やかになるとの観測から不動産も堅調でした(図2)。

公明党の連立離脱で早くも正念場に

高市氏は総裁選勝利も束の間、早くも正念場を迎えました。10日に公明党が自民党との連立政権から離脱を決定。次週予定の首班指名選挙では、野党が統一候補で合意しておらず、高市氏の選出が有力も、衆参過半数割れでの新政権発足が避けられず、また衆議院解散の可能性も浮上するなど、政治の不安定な状況は続きそうです。

7日の自民党役員人事で、副総裁に麻生最高顧問、幹事長に財務相経験者の鈴木総務会長(麻生派)が就任しました。麻生・鈴木氏は財政拡張・減税に慎重とみられており、高市氏が積極財政への姿勢を弱める場合は、株式市場の失望売りにつながる可能性もあり要注意です。

実質賃金の低迷が日銀の利上げに一段の壁

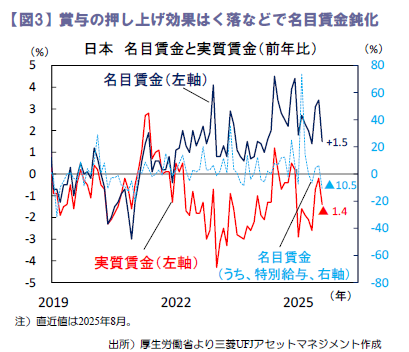

8日公表の8月の毎月勤労統計は、実質賃金が前年比▲1.4%と8カ月連続でマイナスとなり、市場予想の同▲0.5%を下回りました。背景には、賞与などの特別に支払われた給与が前年比▲10.5%と大幅下落し、名目賃金の伸びが鈍化したことが考えられます(図3)。また、依然として物価高が続いていることも、実質賃金を押し下げており、新政権による物価高対策が急務な状況です。

利上げに慎重姿勢を示す高市氏が自民党総裁となったことに加え、実質賃金の低迷が続く中、日銀の早期利上げ観測は大幅に後退しています。16日にはタカ派とされる日銀の田村審議委員が会見するほか、17日には内田副総裁の講演も予定されており、今後の政策金利運営や足元進行する円安についての発言に注目です。(大畑)

(目次へ戻る)

米国 米政権は100%の対中追加関税を11月1日より導入と公表

米政権は対中追加関税含む措置を公表

先週のS&P500は週間で▲0.9%(~13日)と下落しました。トランプ米大統領が、11月1日から中国に対し100%の追加関税を課すと共に、重要ソフトウェアの対中輸出規制などを導入すると発表したことが嫌気されました。

先週9日、中国当局はレアアースに対する輸出規制の範囲拡大に加え、中国産レアアース使用製品を輸出する海外企業への申請制度などを導入しました。これを受け、10日に米政権が追加関税を含む措置を公表し、米中対立再燃の懸念が高まっています。一方、その後トランプ米大統領は、中国との首脳会談や今後の交渉に前向きな発言をするなど姿勢を軟化させる動きも見せています。対立激化への警戒は必要である一方、譲歩が見られる場合は市場の懸念が和らぐ可能性もあり、11月1日の期限に向け両国の動向を冷静に見極める必要があるでしょう。

FRBは慎重ながら緩和姿勢を維持

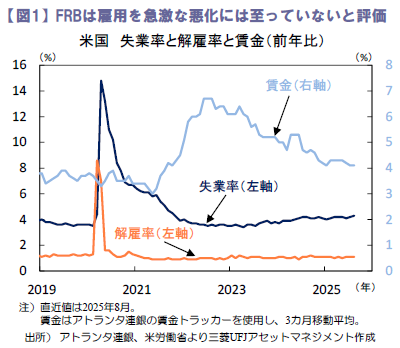

8日公表の9月米連邦公開市場委員会(FOMC)議事要旨では、多くの委員が年内の追加利下げに前向きな姿勢を示した一方で、インフレ見通しに対する上振れリスクを重視する委員も半数以上を占めていたと言及され、委員の間で見方が分かれていることが示唆されました。他方、雇用については、雇用者増加ペースの鈍化が確認され、先行きの下振れリスクは高まっているものの、複数の指標を鑑みると労働市場の急激な悪化までは示していないと言及されました(図1)。今週もパウエル米連邦準備理事会(FRB)議長を含む高官発言が予定されており、雇用・物価に加え政策金利の軌道を巡る発言が注目されます。

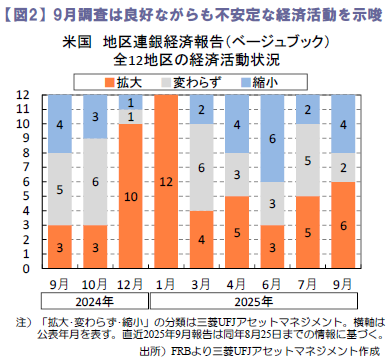

ベージュブックへの注目が高まる

15日に地区連銀経済報告(ベージュブック)が公表されます。足元で複数の経済指標の公表が見送られる中、経済・雇用・物価など、包括的に米景気の動向を捉えることができる情報として市場の関心は高いとみられます。前回9月報告では、経済活動が「拡大」と回答した地区が増えた一方「縮小」と回答した地区も増え、堅調ながらも不安定な経済環境であることが示唆されました(図2)。10月報告では、経済や雇用に急速な悪化が見られていないかに加え、関税コストの価格転嫁の動向や企業がインフレ長期化への懸念を強めていないかが注目されます。

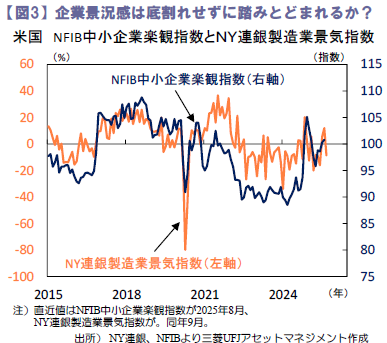

また、今週は政府閉鎖を受け9月消費者物価や同小売売上高の公表が見送られるも、9月NFIB中小企業楽観指数や10月NY連銀製造業景気指数などは公表予定で、企業心理に変調が見られないかが注視されます(図3)。(今井)

(目次へ戻る)

欧州 ドイツの8月生産活動は弱含み、同国景気の低迷継続に懸念

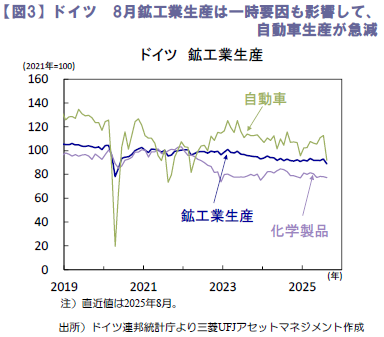

ドイツの8月鉱工業生産は大きく減少、対米輸出の低迷も鮮明

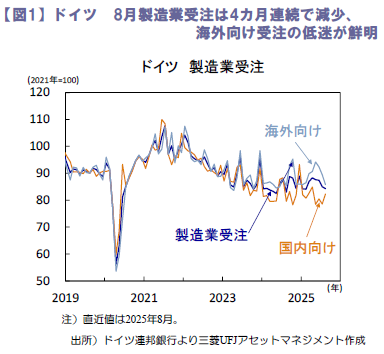

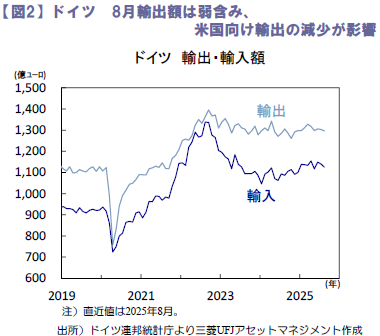

7日に公表されたドイツの8月製造業受注は、前月比▲0.8%と事前の増加予想(同+1.1%)に反して、4カ月連続で減少しました(図1)。とりわけ、海外からの受注減(同▲4.1%)が際立ち、外需の弱さを反映。9日に公表された同国の8月輸出も同▲0.5%と弱含み、外需低迷を裏付ける結果となりました(図2)。地域別では米国向けの減少が鮮明。米国による高関税賦課に、ユーロ高の影響も加わり、米国向け輸出の早期回復は期待し難い状況です。

また、産業別では自動車受注が同▲6.4%と大きく減少。夏季休暇に伴う工場閉鎖等が影響した他、新モデル公表を控えていることも受注減につながった模様です。ドイツの鉱工業生産(8日)も同▲4.3%と事前予想を超える落ち込みとなり(図3)、自動車生産は同▲18.5%と急減。一時的な要因による影響もあるものの、生産活動の弱さを受け、同国景気が7‐9月期にマイナス成長に陥る可能性が意識されます。一方、国内受注は同+4.7%と増加。武器・弾薬(同+364%)やその他輸送機器(同+17%)の受注は急増し、政府による防衛費増加の恩恵が確認されます。しかし、ドイツ政府の発表したインフラ投資拡大等に伴う新規受注増は未だ現出せず、生産回復が遅れ、年末にかけて景気低迷が続くとの懸念は再び高まっています。

ECBの9月政策理事会議事要旨からは様子見姿勢を改めて確認

9日に公表された欧州中央銀行(ECB)の議事要旨では、インフレが物価目標付近で推移し、景気が底堅さを保つ中、政策金利を変更する圧力はなく、加えて先行き不透明感が強い中では、政策金利の据え置きが妥当と判断したことを改めて確認。インフレを巡っては上振れ・下振れのリスク要因は複数存在し判断は困難とされ、理事会内でも見解が割れている模様です。また、景気下振れリスクを後退させたものの、米関税政策等による下押し圧力は依然懸念材料。当面は様子見姿勢を続ける方針は変わらず、景気・物価動向を見極める展開は続きそうです。

フランス政局は一段と混迷

フランス政局は一段と混迷を深めています。6日にルコルニュ首相が早々に辞意を表明。総選挙実施の可能性が意識され、同国金利は一時大きく上昇も、大統領府は10日にルコルニュ氏を再び首相に任命し、新内閣が発表され、同国金利は低下しました。しかし、2026年度予算案成立を巡る不透明感は依然として強く、今週もその動向を注視する不安定な展開は続きそうです。(吉永)

(目次へ戻る)

タイ 景気と物価が低迷する中でも金利を据え置き、追加利下げ時期を探る

市場の利下げ予想に反して金利を据え置き

景気が鈍化しデフレが長引くタイで、当局は市場の利下げ予想を裏切って政策金利を維持。もっとも、今回の金利据え置きは利下げサイクルの終わりでなく一時休止とみられます。当局は景気物価動向を注視しつつ、今年末から来春にかけてあと2回金利を引き下げるでしょう。

先週8日、タイ銀行(BoT)は政策金利を1.5%に維持。前回8月の利下げ(1.75%→1.5%)を経て金利を据え置きました(図1)。Bloomberg集計では金融機関26社中20社が利下げを予想。予想外の決定でした。金利据え置きは5対2で決定。政策委員2名は1.25%への利下げを主張しました。政策声明は、前回(8月)の利下げ効果の経済への波及は進行中と記述。追加的な利下げ余地が限られる中で、ほとんどの参加者が「政策(利下げ)の時期と有効性を重要視」して据え置きを支持したとしました。なお、前々回6月の声明もほぼ同じ文言を使用。同行は4月の利下げを経て6月に金利を据え置き、8月には利下げを再開しました。今回も、前々回6月と同様に、景気と物価は軟調であるものの連続利下げを必要とするほどではないと判断し、今後の利下げの時期を慎重に見極める構えとみられます。

来春にかけて政策金利を1%へ引き下げか

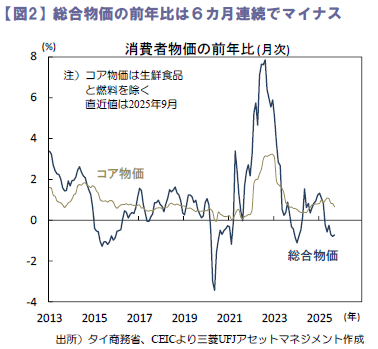

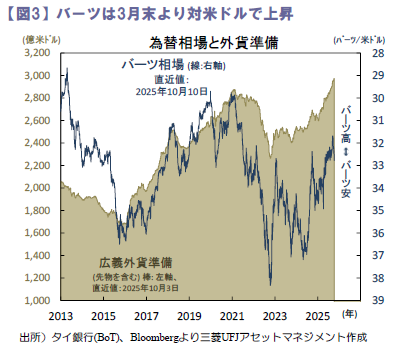

今回は10月に就任したウィタイ・ラタナコン新総裁にとって初の政策会合。同総裁は前任のセタプット総裁に比べてハト派とみられており、市場参加者は連続利下げを予想しました。しかし、新総裁以外の金融政策委員の多くが早期の利下げに慎重であった模様。政策声明のトーンも前回までのものに近く、総裁の交代に伴う変化は今のところみられません。声明は、景気は今年後半から来年にかけて鈍化するだろうとし、GDP成長率予想を下方修正(2025年+2.3%→+2.2%、2026年+1.7%→1.6%)。また、総合消費者物価上昇率(図2)の予想も下方修正しました(2025年+0.5%→0.0%、2026年+0.8%→+0.5%)。今のところデフレのリスクは低いとしつつも、今後も物価動向を注視しデフレ・リスクを見極めると記述。長引くデフレが期待インフレ率を押し下げる可能性を警戒している模様です。また、通貨バーツが対米ドルで上昇しており(図3)、輸出に影響を与えているとも指摘。経済への影響があるため今後もバーツ相場動向を注視すると、前回とほぼ同じ文言でバーツ高への警戒感を表明しました。

声明は、金融政策は景気を支えるべく緩和的であるべきとし、「景気物価動向に応じて政策スタンスを調整できるよう備える」と記述。前々回6月とほぼ同様の文言です。BoTは今年12月と来年4月に0.25%ptの利下げを行い政策金利を1%へ引き下げると予想されます。(入村)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU 、 (独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NA はデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより当社経済調査室作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)