ポイント

情報提供資料2025年9月29日

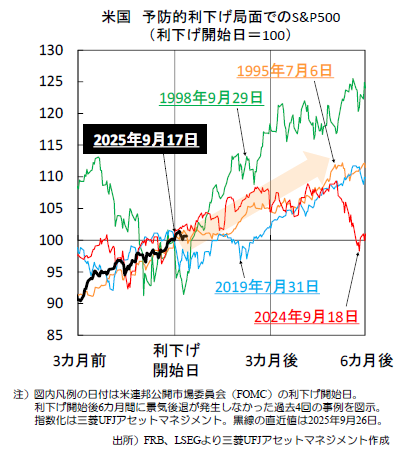

過去、米国の予防的利下げ後は株高傾向に

パウエルFRB議長発言を受け米株高が一服

先週の米国株は上値の重い展開でした。パウエル米連邦準備理事会(FRB)議長が早期の追加利下げを示唆しなかったことに加え、足元の株高に警鐘を鳴らしたことが嫌気された印象です。日本株は円安を背景に好調でしたが、米ハイテク株安もあり週末は増勢が鈍りました。

米株市場が拠り所とする利下げ期待の維持

FRB内では利下げ余地を巡る見解に差はあれど、雇用下振れリスクは共有されている印象です。今週の9月ISM景気指数や雇用指標から減速感が改めて確認されれば、今年内あと0.5%利下げ実施の期待は保たれ、過去の予防的利下げ時同様、株価も堅調を保ちそうです(上図)。

10月は日銀の年内利上げ観測巡る綱引きも

日銀の利上げを巡る思惑が交錯しています。今週30日の9月日銀会合の主な意見、1日の9月短観、2·3日の植田·内田正副総裁講演は10月会合での利上げ可能性を探る上で注目です。4日の自民党総裁選後に連立拡大(政権基盤安定)期待が高まるかも注視すべきでしょう。(瀧澤)

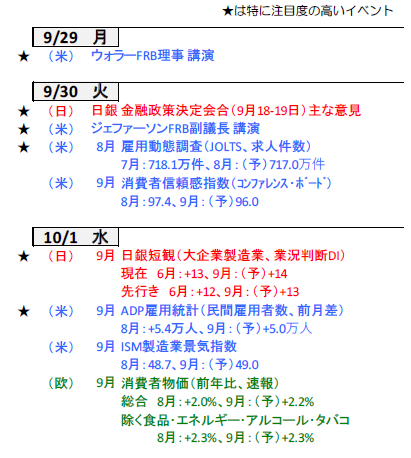

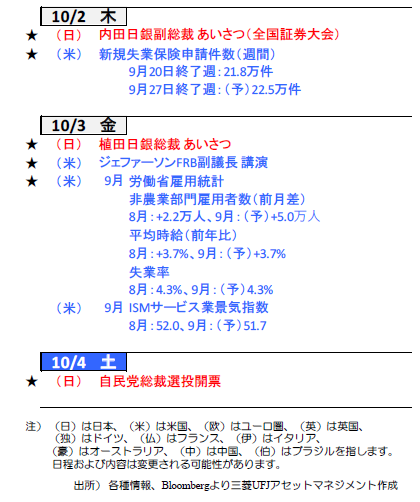

今週の主要経済指標と政治スケジュール

(目次へ戻る)

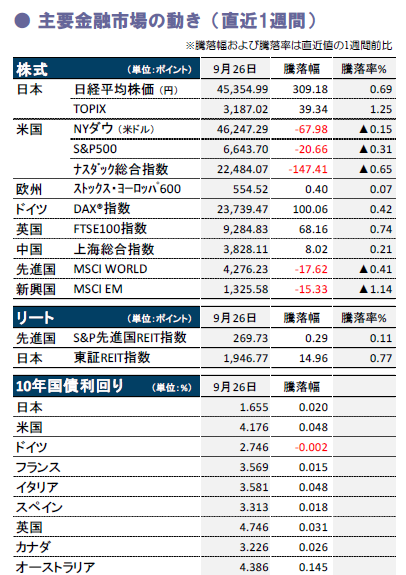

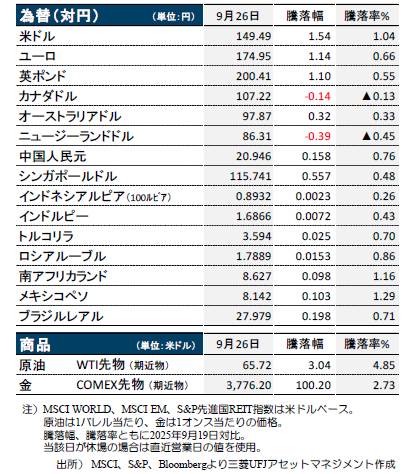

金融市場の動向

(目次へ戻る)

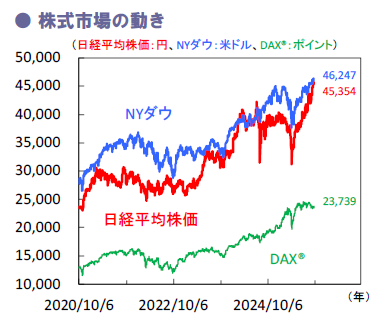

日本 国内株は連日最高値を更新、今週は日銀短観や自民党総裁選に注目

国内株は堅調、自民党総裁選の行方に注目

先週の国内株式は、日経平均株価が連日最高値を更新するなど堅調でした。円安進行で輸出株、日銀の追加利上げ観測の高まりから銀行株などがけん引しました。

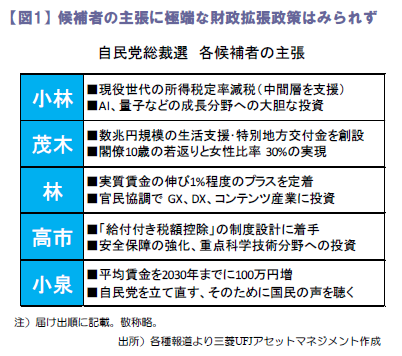

他方、国内政治は22日に自民党総裁選が告示され、10月4日の投開票に向け公開討論会が行われるなか、5名の候補者の経済政策や政権構想が出揃いました(図1)。消費減税を積極的に主張する候補者はいないものの、茂木氏を除く4名は所得税の負担軽減を主張。国民民主などの野党の主張に歩み寄る姿勢がみられます。なお、減税財源に関する姿勢には違いがあり、赤字国債発行もやむなしとする高市氏に対し、他の候補は慎重姿勢を示しています。全体としては過度な財政拡張の主張は見られないため、金融市場への影響も限定的にとどまっています。

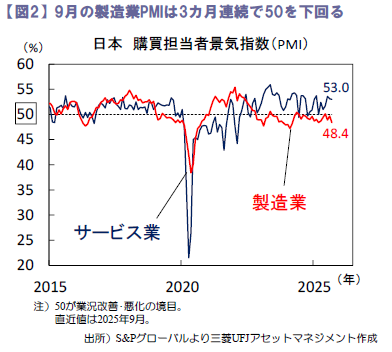

9月のPMIは、製造業の弱含みを示す内容に

9月23日公表の9月購買担当者景気指数(PMI)は、製造業が48.4と前月差▲1.3ptと低下し、業況改善・悪化の境目である50を3カ月連続で下回りました(図2)。生産や新規受注指数など幅広い項目が悪化、新規輸出受注は前月比で上昇も46.9と引き続き低水準となっており、輸出の低迷が長引くリスクに注意が必要です。先行きは、米関税政策の影響により、米国を中心に景気減速が見込まれ、製造業の景況感は勢いに欠く展開が予想されます。

一方、サービス業は53.0(前月差▲0.1pt)とほぼ横ばいも、11カ月連続で50を上回り堅調を維持しています。インバウンド消費の拡大が今後も続くかも焦点です。

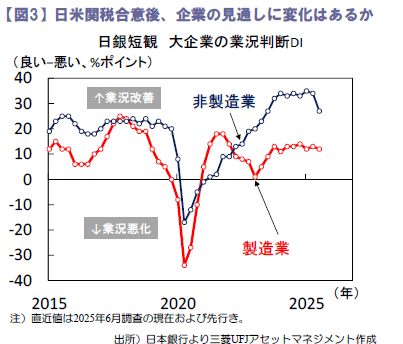

日銀の年内利上げはあるか、9月短観に注目

10月1日に公表される日銀短観9月調査では、大企業の業況判断DI(良い-悪い、%pt)が注目されます。製造業は、日米関税交渉の合意を受け過度な警戒感が後退し、自動車産業を中心に改善が見込まれます。また、生成AI関連需要の拡大が電気機械などの改善に寄与するでしょう。非製造業は、人件費などのコスト増が響いているものの、関税合意などを受け消費者マインドは改善傾向、消費は底堅く推移しており、堅調なインバウンド需要も下支えとなるなか高水準を維持するとみます。

今回の短観で、企業活動の堅調さが示され、その後は米国景気の回復や国内政治の安定化などを確認できれば、日銀が年内に利上げに踏み切るとの見方が強まる可能性があります。9月30日公表の日銀金融政策会合の主な意見(9月開催分)や10月3日の植田総裁の講演から、利上げへの地ならしがみられるかも注目です。(大畑)

(目次へ戻る)

米国 景気の底堅さを示唆する指標が続く一方、政府閉鎖が目前に

FRB委員の利下げに慎重な姿勢が株の重しに

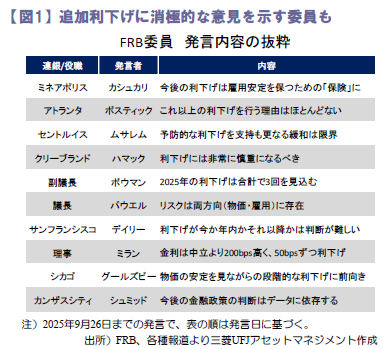

先週のS&P500は週間で▲0.3%と下落。9月連邦米公開市場委員会(FOMC)後の高官発言で、今後の利下げについて慎重な姿勢が示されたことなどが重しとなりました。

先週は、9月FOMCのブラックアウト(発言禁止)期間が明け、多くの米連邦準備理事会(FRB)委員が発言しました。パウエルFRB議長は、9月FOMC後の記者会見と同様に、リスクは両方向(物価上振れと雇用下振れ)に存在していることを指摘し、利下げに前のめりな姿勢は示しませんでした。一方、その他の委員の発言では、委員間で今後の利下げ軌道に対する見方が分かれている中、追加利下げに対して消極的な意見が目立った印象です(図1)。

9月FOMCや足元の高官発言を受け、市場の利下げ期待は後退しつつあります。今週も複数の委員の発言が予定されており、来年にかけての利下げの軌道に加え、景気・物価認識に関する発言が引き続き注目されます。

景気の底堅さを示唆する指標が続く

先週公表の経済指標は、景気の底堅さを示唆する内容が続きました。25日公表の4-6月期実質GDPは、確報値で前期比年率+3.8%(2次速報:同+3.3%)と個人消費を中心に上方修正されました。また、同日公表の8月耐久財受注では、設備投資の一致指標であるコア資本財(航空除く非国防資本財)出荷が前月比▲0.3%と減少を示した一方、先行指標である受注は同+0.6%と2カ月連続で増加し、関税による下押しが懸念される中で粘り強さが見られました。

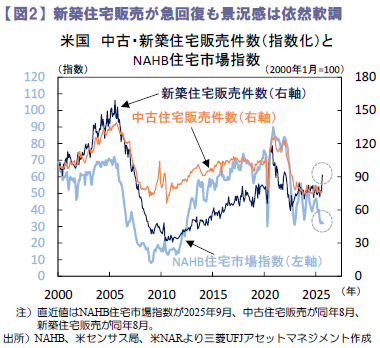

加えて、24日公表の8月新築住宅販売は前月比+20.5%と急増、住宅価格やローン金利低下が住宅需要を改善させている可能性が示唆されました(図2)。ただし、引き続き住宅業者の景況感が低調であることや、ローン金利の水準自体は高水準に留まっていることなどから、本格的な回復には時間を要する可能性があるとみています。

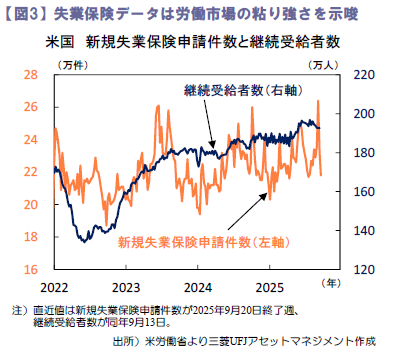

雇用を巡っては、新規失業保険申請件数が21.8万件と2025年7月以来の水準まで減少するなど、労働市場の減速が小幅に留まっている可能性が示唆されました(図3)。今週は、9月30日に雇用動態調査(JOLTS)、10月3日には雇用統計など雇用関連指標が公表され、緩やかながらも雇用拡大が続いていることを示す内容が予想されます。他方、米議会ではつなぎ予算の議論が難航しており、10月1日以降の政府閉鎖の可能性が高まっています。実際に閉鎖に至った場合は、雇用統計などの政府機関公表の経済指標の発表が遅れる可能性があります。また、閉鎖が長期化する場合は、景気を下押す懸念も高まるとみられるため、今後の議論の動向には注視が必要です。(今井)

(目次へ戻る)

欧州 ECBは政策金利を当面据え置くとの見方は保たれるか

ユーロは対米ドルで上値の重い展開に

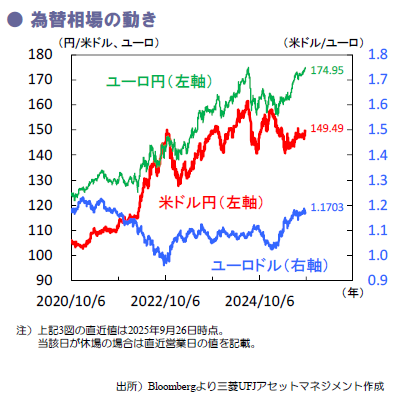

先週のユーロ相場は対米ドルで一進一退でした。欧州中銀(ECB)が7月から利下げを休止、一方、米連邦準備理事会(FRB)が9月から利下げを再開、金利先安観の差がユーロ高米ドル安の一因でしたが、23日の講演でパウエルFRB議長が次回10月会合の利下げを明言せず、米利下げ期待が後退、ユーロ相場の上値を抑えた印象です。

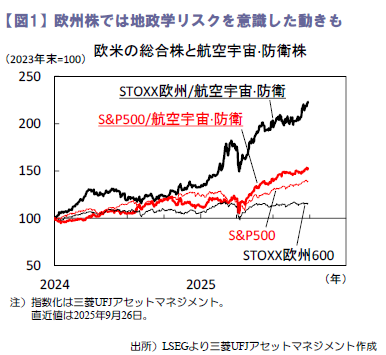

また欧州·ロシア間の緊張も相場の重しとなりました。先日19日のロシア戦闘機のエストニア領空侵犯を欧州関係高官は故意と断定、一部報道では非公式ながら北大西洋条約機構(NATO)加盟国の領空を侵犯した場合は撃墜可能と警告、トランプ米大統領も同様の見解を示しました。足元は欧州の防衛関連株が堅調ですが、ロシアに絡む欧州の地政学リスクも意識された印象です(図1)。

製造業不振で心もとない欧州の景気回復

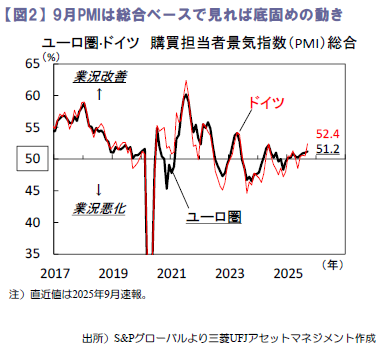

先週のユーロ圏景気指標は、まちまちな内容となりました。9月23日の9月S&Pグローバル購買担当者景気指数(PMI)総合は、ユーロ圏が4カ月連続上昇の51.2、ドイツも大幅上昇し52.4と業況改善·悪化の節目50を上回りました(図2)。ただし、業種別ではユーロ圏の製造業が49.5へ低下し2カ月ぶりに50割れの一方、サービス業は51.4へ上昇と明暗が分かれました。製造業の不振をサービス業がカバーする構図はドイツ·英国でも見られます。

サービス業を支えるのは個人消費ですが、不安もあります。直近9月ユーロ圏消費者信頼感指数は▲14.9、10月ドイツGfK消費者信頼感指数は▲22.3と低迷かつ足元は頭打ち傾向です。米国の対欧関税引き上げの影響や地政学リスクなどが心理悪化を招く可能性には要注意です。

ECBの政策金利据え置き見通しは保たれるか

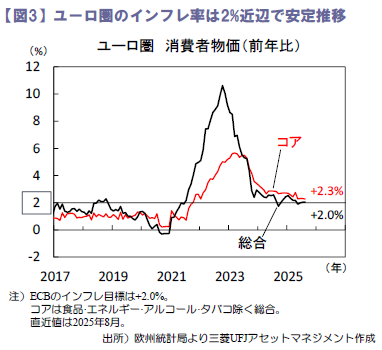

今週9月30日にドイツ、10月1日にユーロ圏で9月消費者物価(CPI)速報が公表されます(図3)。総合の前年比について、市場ではユーロ圏+2.2%(8月:+2.0%)、ドイツ+2.2%(同+2.1%)と若干加速が見込まれています。

ECBは9月理事会で、ユーロ圏CPI総合の前年比見通しを2025年:+2.1%、2026年:+1.7%としました。今後はラガルドECB総裁が指摘したように、ユーロ高(対米ドルで年初来約13%高、9月26日時点)によるインフレ率押し下げ効果が表れ始めるかも注目です。市場ではECBが当面金利を据え置くとの見方が大勢です。ただし、景気回復がもたつくなか、9月インフレ率が予想を下回れば、利下げ観測が再燃する展開もあり得ます。9月30日·10月3日のラガルドECB総裁講演と合わせ要注目です。(瀧澤)

(目次へ戻る)

メキシコ 米利下げ開始を追い風に、年内は25bpペースでの利下げ継続か

金融政策正常化の流れ変わらず

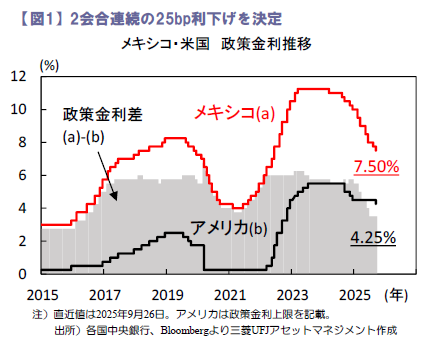

先週25日、メキシコ中銀は市場予想通り4対1で2会合連続の25bp利下げを決定(図1)。政策金利を7.75%→7.50%へ引き下げた上で、今後の追加利下げを示唆しました。

声明は7‐9月期初めの経済活動は力強さに欠けると指摘。世界経済にかかわる不透明感や通商対立が著しい景気下押しリスクを生んでいるとしました。加えて、同会合の1週間前に実施された米FOMCで25bpの利下げが決定され、年内の追加利下げ見通しも示したとコメント。一部参加者は米国との政策金利差を意識していることから、今後米国による追加利下げがあれば同行の更なる利下げ余地を生むと考えられます。

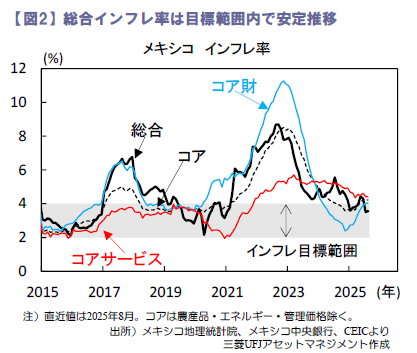

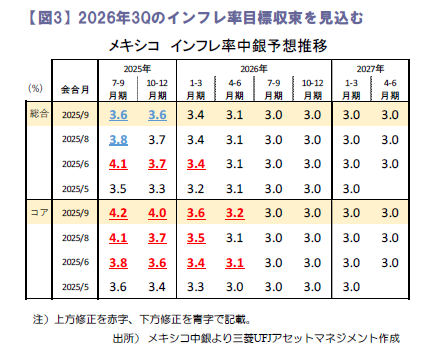

なお、9日発表の8月総合消費者物価は前年比+3.57%(7月同+3.51%)と中銀目標幅(+2.0%~+4.0%)内で推移する一方で、コア物価は同+4.23%(同+4.23%)と下げ渋りました(図2)。a)労働需要の停滞や、b)USMCA(北米3カ国の自由貿易協定)更新に伴う不透明感や政府支出の緊縮化に伴う投資の停滞などがコア物価の伸びを抑えた一方、c)昨年発生した農畜産物の価格上昇が時間差を伴ってコア財物価を押し上げました。中銀は9月会合で2026年までのコアインフレ率を小幅に上方修正(図3)。前述(c)の影響は年末にかけてはく落するものの、対米金利差縮小とペソ安による輸入物価の上振れや、9月上旬発表の来年度予算案に含まれる清涼飲料水やたばこ等不健康と判断される製品への課税強化等が意識されたとみられます(一時報道された中国等自由貿易協定非締結国製品へのアンチダンピング課税は9月時点予算案では詳細明記無し)。なお、2025年内の総合インフレ率は下方修正されました。

年内各会合での25bp利下げを予想

中銀は8月末公表の四半期報告書にて、今後のGDP成長率見通しを2025 年:+0.1%→+0.6%、2026 年:+0.9%→+1.1%(同+0.9%)へ上方修正。USMCAが米国の関税賦課の影響を低減させたと説明しました。一方で、GDP成長率は引き続き潜在水準を下回るとも指摘。米景気見通しの悪化や、経済環境の不透明感の高まりを背景とした投資の減退や、財政健全化に向けた政府支出減退等の下押し圧力などに言及しました。こうした中で中銀は引き続き金融緩和による景気支援を図る構えとみられます。2026年7-9月期には物価が目標(+3.0%)まで低下すると見込まれることや(図3)、米FOMCによる年内の追加利下げが予想されることも同行による利下げを促すでしょう。中銀は、今年11月と12月の各会合でも25bp利下げを続け、景気下支えを図ると見込まれます。(牧)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU 、 (独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NA はデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより当社経済調査室作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)