ポイント

情報提供資料2025年9月22日

主要国中銀は景気を慎重に見極め政策調整へ

米FOMCを無難に消化、日銀はETF売却を決定

先週の株式市場は、週前半は9月米連邦公開市場委員会(FOMC)を控え神経質な展開が続きました。その後、市場はFOMCの結果を無難に消化、週末にかけ株価は底堅く推移しました。他方、18-19日の日銀金融政策決定会合にて、市場の想定よりも早いタイミングでETF・J-REITの売却が決定され、日本株が下落する場面も見られました。

慎重ながら景気に配慮した金融政策は継続へ

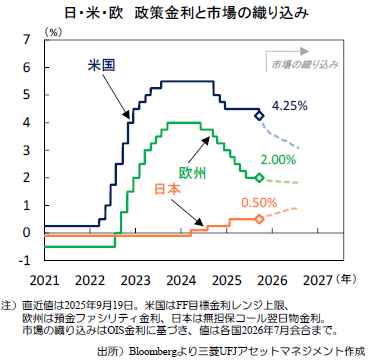

米FOMCでは来年以降の緩慢な利下げペースが示され、日銀金融政策決定会合では2名が利上げを提案、欧州中銀(ECB)も追加利下げに慎重な姿勢を示すなど、各中銀はややタカ派的(金融引き締めに積極的)とも映る姿勢を示しています。背景には底堅い景気動向が挙げられますが、とはいえ景気下振れリスクが高まる場合には機動的に金融政策を調整する姿勢は維持されていると言えます(上図)。市場の景気軟着陸への期待は根強く残るとみられ、株価も底堅い地合いが続きやすいとみています。

米FOMC後の高官発言、国内政治動向に注目

今週は9月FOMC後の米高官発言が注目されます。経済指標では9月購買担当者指数(PMI)が公表、各国の景気拡大基調が維持されるかが焦点です。他方、日本では22日に自民党総裁選告示日を迎え、10月4日の投開票に向け国内政治動向への市場の関心は高まるでしょう。(今井)

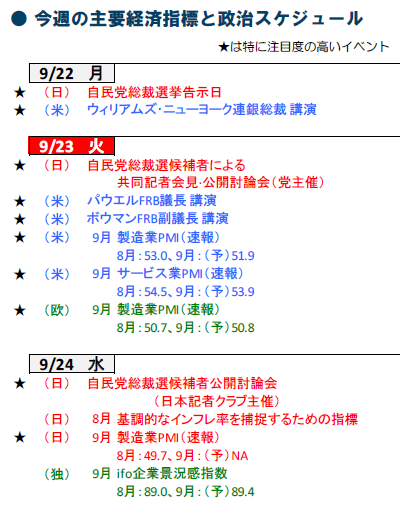

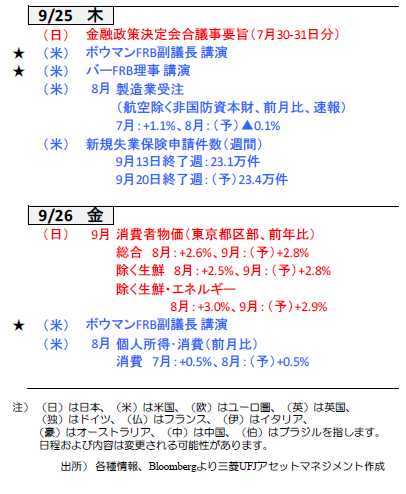

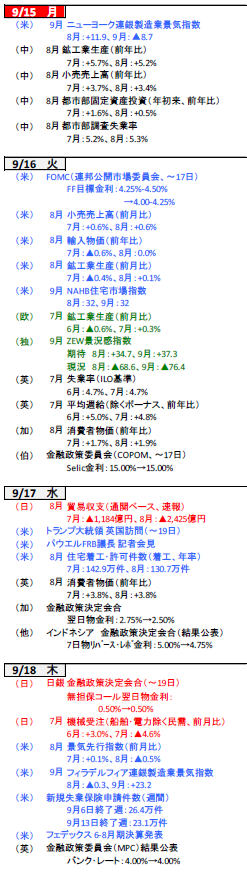

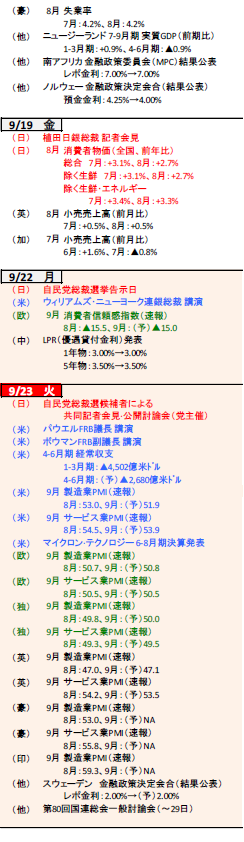

今週の主要経済指標と政治スケジュール

(目次へ戻る)

金融市場の動向

(目次へ戻る)

日本 日銀は政策金利を据え置き、日経平均株価は初の45,000円台を突破

日米の金融政策会合を通過し国内株は堅調

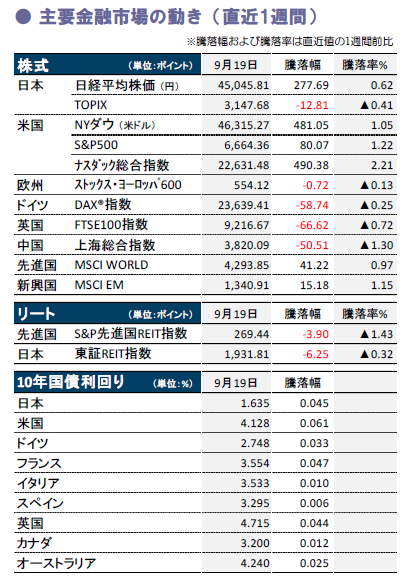

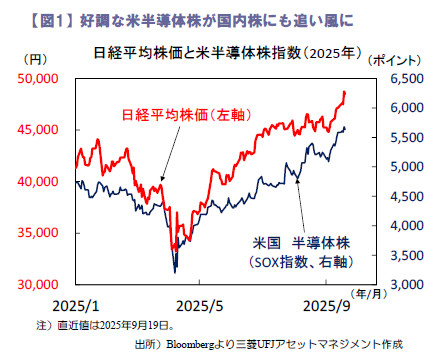

先週の国内株式は、日経平均株価が18日に終値で初の45,000円を突破するなど堅調。米国市場では、半導体のSOX指数が17日にかけ約8年ぶりの9連騰となるなど、AI需要への期待が国内株の追い風となりました(図1)。ただし19日、日銀金融政策決定会合での政策金利据え置きの一方、市場想定より早い上場投資信託(ETF)等の売却決定が嫌気され大幅安となる場面もありました。

他方、今週22日の自民党総裁選告示を前に、高市前経済安保相らが新たに出馬を表明。同氏は19日の記者会見で「責任ある積極財政」を掲げ、公約案に「給付付き税額控除」に着手と明記するなど、財政支出拡大へ意欲を示しました。今週以降の総裁選候補者討論会を控え、政策期待を背景に、国内株は堅調な展開が予想されます。

日銀は金利据え置きとETF等の売却を決定

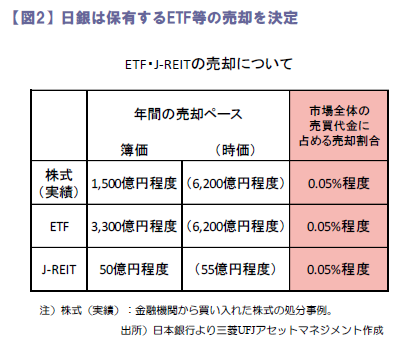

日銀は9月18-19日の金融政策決定会合で、政策金利据え置き(無担保コール翌日物金利:0.50%、賛成7・反対2)と、日銀が保有するETF・J-REITの売却を行うことを決定しました。金融機関から買い入れた株式の処分の経験(2016年4月開始、2025年7月完了)を踏まえ、市場への影響を最小限にとどめながら(植田日銀総裁は100年以上かけて売却と言及)進める姿勢を示しました(図2)。

また、政策金利の現状維持には、9名の審議委員のうち2名が反対し0.25%の利上げを提案。ETF等の処分開始決定と合わせ、会合結果はややタカ派的とみられるも、植田総裁は会合後の記者会見で、次回利上げのタイミングは、「米関税の影響など不確実性が高いなか、今後のデータ次第」とし、慎重な姿勢を維持しました。

年内追加利上げの可能性は捨てきれず

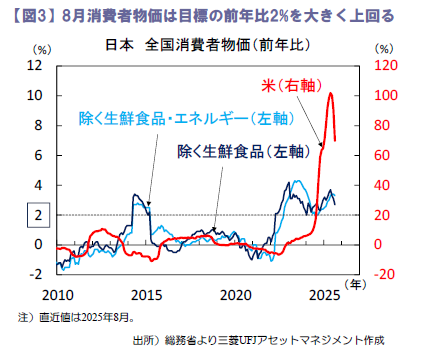

目先の市場では、日銀の年内追加利上げの可能性が意識されそうです。19日公表の8月の全国消費者物価は、除く生鮮食品(コア)が前年比+2.7%と8カ月ぶりに+3%を下回ったものの(図3)、除く生鮮・エネルギー(コアコア)は同+3.3%とインフレ高止まりを示唆しました。

また、賃金と物価の好循環が追加利上げの条件とされるなか、7月の実質賃金は7カ月ぶりにプラスに転じるなど、金利正常化を目指す日銀に朗報となりました。さらに、4‐6月期実質GDP(2次速報、前期比年率+2.2%に上方修正)で確認された底堅い国内景気や足元の好調な株式市場も追い風と言えます。今後、10月公表予定の日銀短観9月調査などから、底堅い企業の景況感が示されれば、年内利上げ観測が高まるとみられます。(大畑)

(目次へ戻る)

米国 9月FOMCで6会合ぶりの利下げを決定

9月FOMCで「リスク管理的」な利下げ実施

先週のS&P500は週間で+1.2%と上昇しました。週前半は9月連邦米公開市場委員会(FOMC)を控え神経質な展開が続いたものの、FOMCの結果を受け景気・企業収益への楽観的な見方が広がり、過去最高値を更新しました。

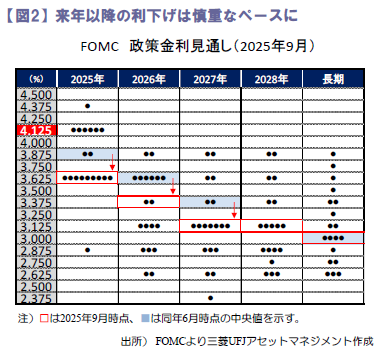

16-17日に9月FOMCが開催され、雇用の下振れリスクを警戒し、6会合ぶりに0.25%ptの利下げを決定しました。本会合での利下げ自体は市場の予想通りであったものの、結果を受け市場では金利上昇が見られ、パウエル米連邦準備理事会(FRB)議長の発言や政策金利見通しで示された利下げペースが、市場の期待ほどハト派的(金融緩和に積極的)でなかった点が意識された模様です。

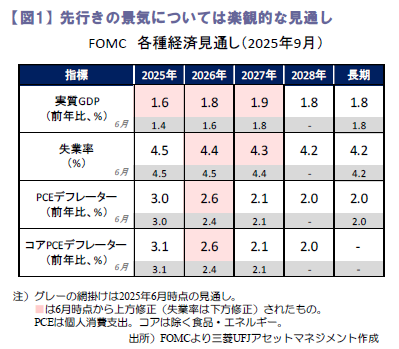

同議長は、今回の利下げは「リスク管理的」なものであるとし、今後の政策判断についても「会合毎に判断する状況にある」と述べるなど、利下げに前のめりな姿勢は示さなかった印象です。また、経済見通しでは、実質GDPは上方修正、失業率は下方修正されるなど景気への楽観的な見方が示されました(図1)。政策金利見通し(ドットチャート)では、年内あと2回の利下げが示唆されるなど、前回より緩和的な姿勢が示された一方、2026・27年に1回ずつ利下げを行う見通しは維持されました(図2)。

今週は、9月FOMC後の各委員の発言に注目が集まります。政策金利見通しでは、年内利上げを予想する委員が見られた一方、年5回の利下げを予想する委員が見られるなど見方が割れている様子がうかがえ、景気認識や先行きの政策金利の軌道についての発言が注目されます。

消費を中心に景気は粘り強さを維持

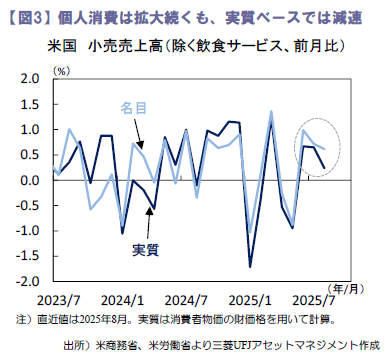

16日公表の8月小売売上高は、前月比+0.6%と市場予想(同+0.2%)を大きく上回り、3カ月連続での増加を示しました。また、GDPの計算に用いられるコア小売売上高(除く自動車・ガソリン・建設資材・飲食サービス)も同+0.7%と堅調でした。内訳では、非店舗小売・衣類・娯楽用品など幅広い項目で増加が見られ、個人消費の健全な拡大が続いていることが示唆されました。ただし、足元で関税による財価格上昇が顕在化し始めていることから、物価上昇を加味した実質ベースではやや弱含んでいます(図3)。消費動向を巡っては今週26日に8月個人消費支出が公表され、サービス消費を含めた個人消費が依然として拡大基調を維持しているかに注目が集まります。

また、今週は9月購買担当者景気指数(PMI)や8月耐久財受注も公表され、企業の景気認識や設備投資意欲に落ち込みが見られないかが確認できるでしょう。(今井)

(目次へ戻る)

欧州 ユーロ圏の7月生産活動は増加、BOEはインフレ上振れリスクを警戒

ユーロ圏の7月生産活動は底堅く推移

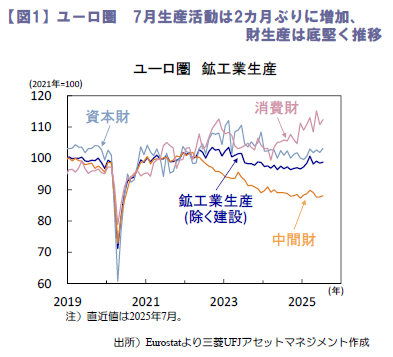

16日に公表されたユーロ圏の7月鉱工業生産は、前月比+0.3%と2カ月ぶりに増加に転じ、5月・6月値は上方修正(図1)。米関税政策等の影響から、外需が弱含む下でも財生産の底堅さを確認する結果となりました。良好な雇用環境や、ドイツをはじめとする域内での防衛増強・インフラ投資への積極姿勢が生産活動を下支えしているとみられ、先行きを見通す上でもその動向が注視されます。

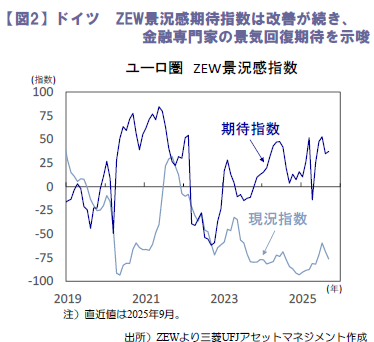

同日に公表されたドイツの9月ZEW景況感指数でも、ドイツの財政拡張策等への強い期待が窺えます。金融専門家の先行き見通しを反映する期待指数は、事前の悪化予想に反して改善し(図2)、長らく低迷を続けてきた同国景気が回復に向かうとの見方は根強い模様です。

今週23日にはユーロ圏や主要国の9月購買担当者景気指数(PMI)が公表。8月製造業PMIでは、ユーロ圏は中立水準「50」を回復して、ドイツは「50」に接近。輸出受注が低迷する中でも、新規受注は改善し、堅調な内需による生産回復を示唆しました。9月製造業PMIは一段の改善が予想され、ドイツは中立水準への回復が期待されます。引き続き、内需の堅調さを示し、ユーロ圏景気の緩やかな持ち直し継続を確認する結果となるか注目されます。

BOEは政策金利を据え置き、 量的引き締めペースを減速

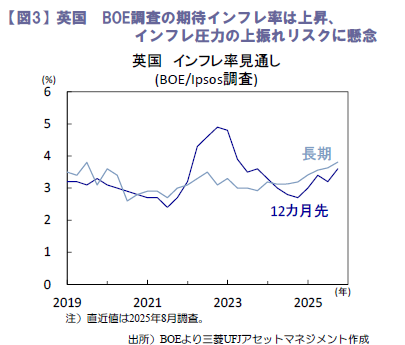

イングランド銀行(英国中銀、BOE)は18日、9月金融政策委員会(MPC)結果および議事要旨を公表し、政策金利を据え置きました。声明文では、段階的かつ慎重に金融引き締めの解除を行うとして、政策運営方針を巡る文言は維持。11月会合での利下げを完全に排除せずも、中期的なインフレ圧力の上振れリスクを改めて指摘し、追加利下げへの慎重姿勢が窺えます。英国の8月消費者物価(17日)は前年比+3.8%と、BOEの8月見通しに沿うも高止まりし、BOE調査の期待インフレ率も上昇(図3)。ディスインフレ圧力が弱まる可能性が意識され、労働市場の軟化は緩慢。年内は見極め姿勢を強め、追加利下げは来年2月会合に先送りされる可能性が高まっています。

また、今後1年間の量的引き締め(QT)の規模を巡り、国債保有高の削減ペースを現行の年間1,000億ポンドから700億ポンド程度に減速。満期償還分を除く売却分(210億ポンド)については、長期債の割合を20%に留め、市場で一部期待されていた長期債売却の全面停止に至らずも、これまでの全期間均等売却と比して、長期債の売却割合を縮小。長期債需要が低下する中、国債市場への影響を最小限に留めたい意向を反映しました。(吉永)

(目次へ戻る)

中国 今年前半に堅調に拡大した景気は足元で急速に悪化

8月の景気指標は前月よりさらに悪化

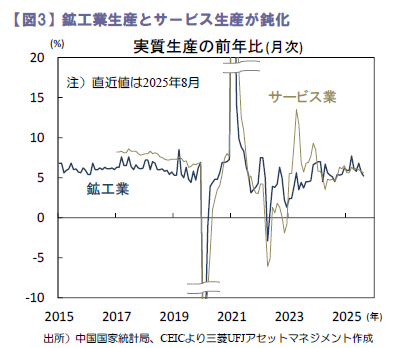

今年前半に堅調に拡大した中国の景気は7月より急速に悪化しています。政府が9月15日に公表した8月の景気指標は市場予想に届かず、7月に減速した内需がひとまず底を打つという期待は裏切られました。住宅不況、過剰設備の削減、公務員向け倹約令など景気の重しは多く、今後は駆け込み輸出や耐久財消費需要の先食いの反動も生じる見込み。景気は9月よりさらに悪化し、当局は追加的な景気刺激策を導入することを迫られるでしょう。

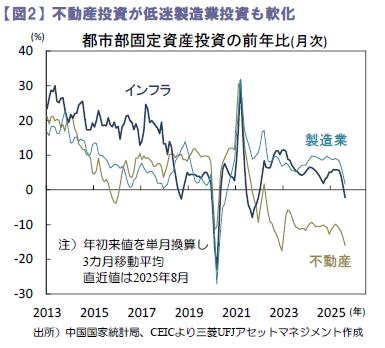

小売売上高(名目)は前年比+3.4%(7月+3.7%)と、昨年9月以来の水準へ低下。これまで消費をけん引してきた耐久財買い替え支援策の効果が薄れています(図1)。家電製品は同+14.3%(同+28.7%)、家具は同+20.6%(同+28.7%)、通信機器は同+7.3%( 同+14.9%) へ鈍化。自動車も同+0.8%(同▲1.5%)へ反発しつつ軟調でした。公務員向け倹約令強化の影響で関連項目が低迷。飲食サービスは同+2.1%(同+1.1%)、飲料が同+2.8%(同+2.7%)と加速しつつも軟調で、酒・タバコは同▲2.3%(同+2.7%)へ反落しました。都市部固定資産投資(名目、単月換算)は同▲6.3%(同▲5.2%)へ下げ幅を拡大。2カ月連続の落ち込みはコロナ感染が拡大した2021年以来です。製造業投資は同▲1.3%(同▲0.3%)へ悪化。政府による産業高度化支援の対象分野やAI関連の投資が堅調であった一方、過当競争(「内巻」)部門で過剰設備削減に向けた動きが進み、米関税を巡る不透明感から輸出部門の投資も低迷しました。

今年のGDP成長率は+4.7%前後へ鈍化か

家計消費は今後いっそう鈍化するでしょう。昨年秋からの耐久財買替支援策の反動(前年ベース効果)や、耐久財需要先食いの反動も生じる見込み。公務員向け倹約令や住宅価格低迷による逆資産効果も消費の重しです。

天候不順等の影響で落ち込んだインフラ投資は9月より回復するものの、その伸びは勢いに欠けるでしょう。地方政府の不動産関連収入は低迷。地方政府債による調達資金も債務返済や不動産取得に充てられており、インフラ投資の原資は不足しがちです。製造業投資も過剰設備削減の動きや輸出の減速を受けて低迷する見込み。過剰在庫が重しとなり不動産投資も低迷を続けるとみられます。輸出も鈍化を続けるでしょう。米関税引き上げ前の駆け込み輸出の反動が生じることに加え、東南アジア等を経由した米国向けの迂回輸出も落ち込む見込み。輸出の急減速と内需の鈍化が鉱工業生産を下押しするとみられます。今年前半に+5.3%と堅調だったGDP成長率は今年後半に+4%前後へ鈍化し、今年通年の同成長率は+4.7%(昨年+5.0%)へ減速すると予想されます。(入村)

(目次へ戻る)

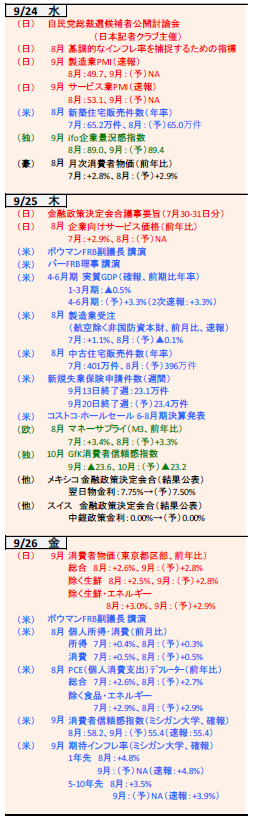

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU 、 (独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NA はデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより当社経済調査室作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)