ポイント

情報提供資料2025年9月8日

米雇用統計の軟化で、利下げ期待強まる

米利下げ期待高まる一方、揺らぐ景気楽観論

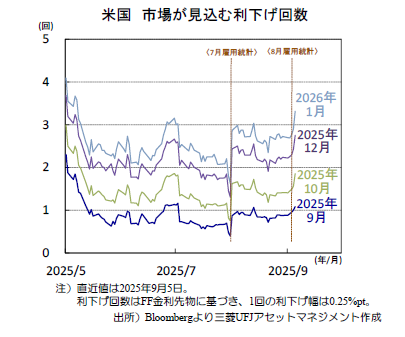

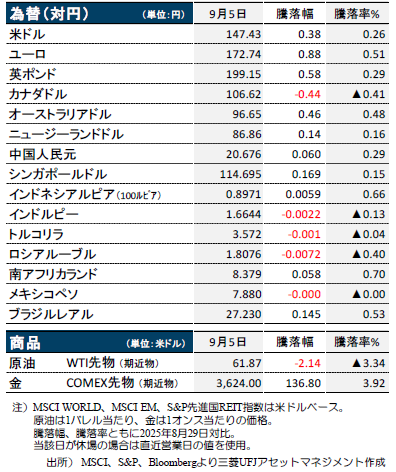

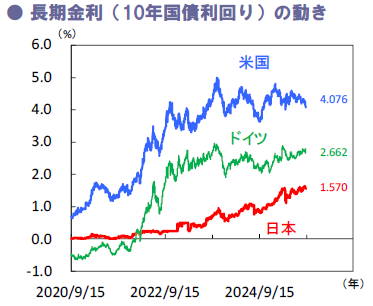

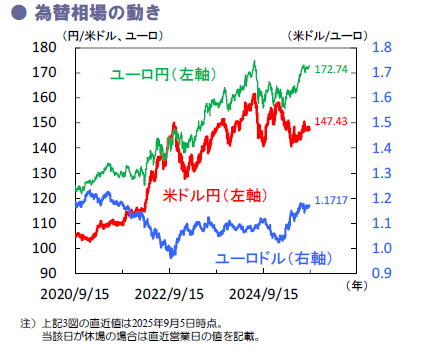

米国では先週、労働市場の軟化を示す経済指標が相次ぎ、8月雇用統計で非農業部門雇用者数の伸びは事前予想を大幅に下振れ。米連邦準備理事会(FRB)による年内利下げ観測は一層強まり(上図)、金利低下・ドル安が進みました。利下げ期待を支えに株式市場は高値圏での推移を保つも、利下げ再開により景気後退は回避されるとの楽観論には不安が漂い、上値追いの慎重さは増しています。

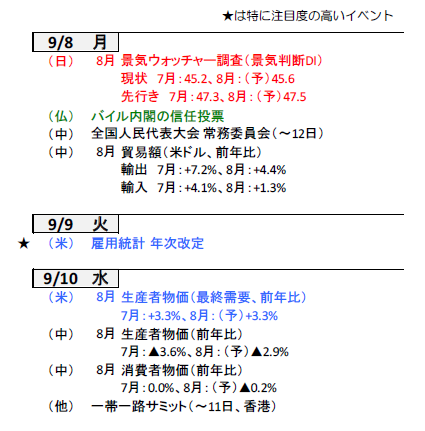

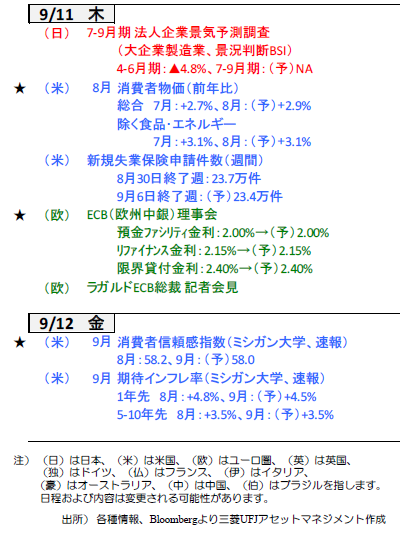

米国景気への先行き懸念が再び意識される中、今週も米雇用・物価指標に神経を尖らす展開が続きそうです。9日には雇用統計年次改訂(速報値)の公表が予定され、雇用指標の一段の下方修正が警戒されます。加えて、米関税政策を受けたインフレ高止まり懸念も依然としてつきまといます。8月の生産者物価(10日)や消費者物価(11日)は緩やかなインフレ加速を示すと予想されており、スタグフレーション懸念の高まりを回避できるか注目されます。

日仏政治動向、ECB政策理事会も注目材料に

他方、日本では7日、自民党総裁選前倒し要求の提出期限を前に石破首相が辞意を表明。焦点は総裁選挙の行方に移り、目先は実施方法・候補者・経済政策動向が注目されます。8日に予定されるフランスの内閣信任投票では、内閣総辞職は不可避の見込みも、総選挙は回避されるとみられ、後任首相の選任動向が注視されます。ECB9月政策理事会(11日)では政策金利の据え置きが確実視され、追加利下げの要否を巡る見解が焦点となりそうです。(吉永)

今週の主要経済指標と政治スケジュール

(目次へ戻る)

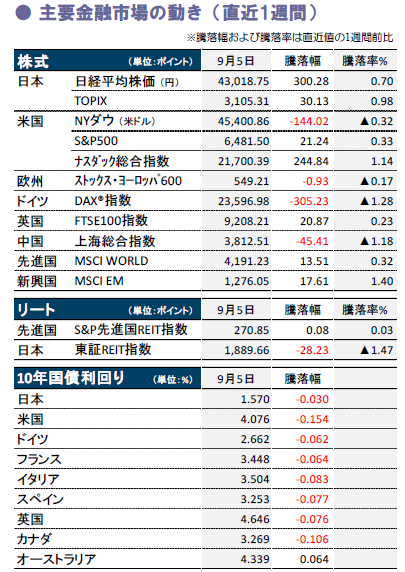

金融市場の動向

(目次へ戻る)

日本 石破首相が辞意表明、自民党総裁選をにらみ市場は神経質な展開へ

7日に石破首相が辞意表明、自民党総裁選へ

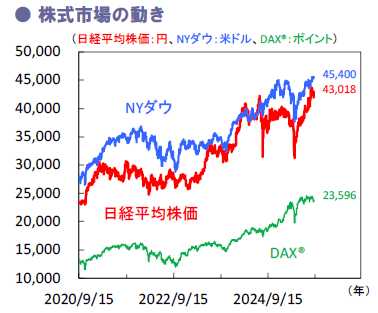

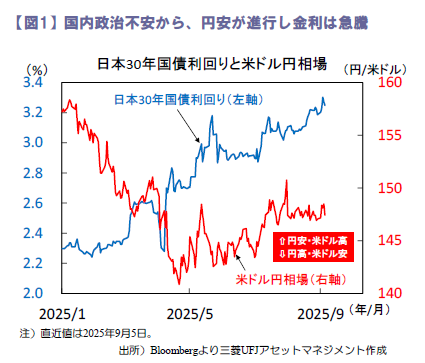

先週の国内株は不安定な展開でした。週初は米国AI・半導体関連株安が国内株に波及し一時大幅安となりました。国内では2日の自民党両院議員総会後、同党の森山幹事長が辞意を表明し、政治混乱リスクが意識されたことも株価の上値を抑えたとみます。他方、氷見野日銀副総裁が、「米関税の影響は今後顕在化し海外経済減速に伴い企業収益も下押しされる」と発言、利上げに慎重な姿勢が示され円安が進行する場面もありました(図1)。

7日、石破首相は当初8日予定の自民党総裁選前倒し賛否確認を前に、同党総裁·首相退任を表明しました。今後の焦点は同党臨時総裁選(10月上旬の見込み、簡易方式なら9月内も)です。8日午前に茂木前幹事長が出馬意向を表明、その他は穏健派で野党との協調を重視する小泉氏、保守派で積極財政路線の高市氏などが有力候補ですが、総裁選後の連立拡大模索の動き、または衆院解散の可能性を巡り、金融市場が揺れ動く展開を予想します。

4-6月期法人企業統計はわずかに増収増益

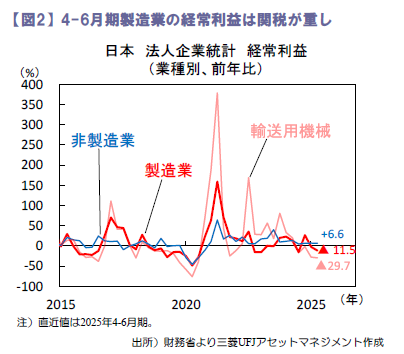

1日に公表された4-6月期法人企業統計は、金融・保険業除く全産業の売上高が前年比+0.8%、経常利益は同+0.2%と小幅ながら増収増益となりました。業種別の経常利益は、製造業が同▲11.5%と2四半期連続の減益、一方、非製造業は同+6.6%と18四半期連続の増益となり、明暗が分かれました(図2)。製造業では、期中の円高進行や米関税が重しとなり、特に輸送用機械が同▲29.7%と落ち込みが目立ちました。今後も関税の悪影響により減益が続けば、2026年春闘に向けた賃上げにも影響を及ぼす可能性もあり警戒が必要です。一方、非製造業では価格転嫁の進展を背景とした利益率の改善も寄与した模様です。ただし、インバウンド需要に陰りがみられることなどは、先行きに向けた不安材料の一つといえそうです。

他方、設備投資は全産業で前年比+7.6%と2四半期連続プラスを維持。製造業が同+16.4%と堅調で、中でも輸送用機械が同+43.4%とけん引しました。4-6月期までは関税賦課の影響が限定的にとどまった印象ですが、同期が減益となるなか、投資拡大の持続性は不透明です。

実質賃金改善のなか、家計の景況感に注目

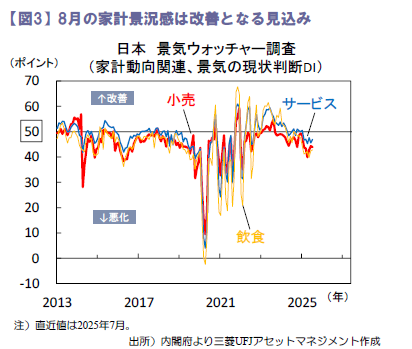

8日に公表される8月景気ウォッチャー調査では、景気の現状判断DIの改善が見込まれます(図3)。家計動向においては、インフレ緩和に伴う実質賃金の改善から個人消費の回復が期待されるなか、小売·飲食·サービス関連などの景況感が持ち直すかが注目されます。(大畑)

(目次へ戻る)

米国 軟調な雇用指標を受け利下げ期待が高まる

雇用指標は揃って減速を示す

先週のS&P500は週間で+0.3%と上昇。世界的な長期・超長期金利の上昇が嫌気される場面が見られたものの、雇用減速を受けた利下げ期待が株価を下支えしました。

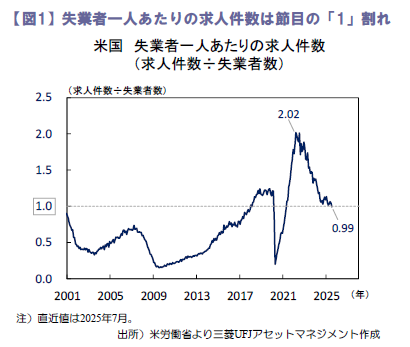

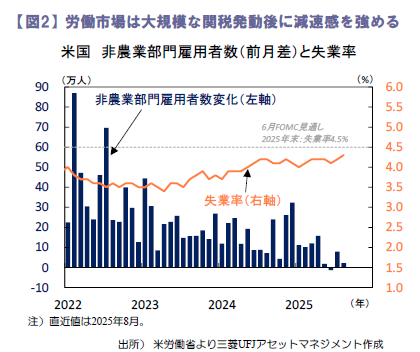

先週は雇用関連指標が数多く公表され、3日公表の7月雇用動態調査(JOLTS)は、求人件数が718.1万件と前月(738.0万件)より減少したことに加え、失業者一人あたりの求人件数が2021年4月以降初めて「1」を下回るなど、労働市場の減速を意識させる結果となりました(図1)。また、4日公表の8月ADP雇用統計では、民間部門の雇用者数が前月差+5.4万人と市場予想(同+6.8万人)を下回る伸びとなりました。そして、5日公表の8月雇用統計(労働省公表)では、非農業部門雇用者数が前月差+2.2万人(前月:同+7.9万人)と減速、失業率が4.3%(前月:4.2%)と上昇し、先週の指標は揃って雇用環境の悪化を示しました(図2)。

これらの結果を受け、市場は9月米連邦公開市場委員会(FOMC)での0.25%ptの利下げを確実視する動きを強めたことに加え、9月FOMCでの0.5%ptの大幅利下げや年内計3回の利下げを行う可能性も視野に入れ始めています。目先の利下げペースを見定めるにあたっては、今週9日に公表される雇用統計の年次改定(速報値)が注目され、仮に過去分の大幅な下方修正が確認される場合は、市場の利下げ期待が一段と強まる可能性があるとみています。

財価格に加えサービス価格の動向にも注視

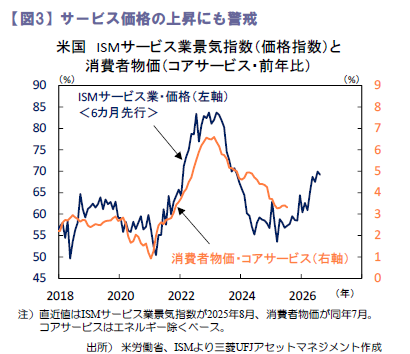

今週は8月生産者物価(PPI)、同消費者物価(CPI)など物価指標が公表されます。直近の小売企業決算では、慎重ながらも今後の値上げの可能性が示唆されており、小売大手のウォルマートが「より高い関税水準で在庫を補充するにつれてコストが徐々に上昇しており、今後も値上げは続くだろう」と述べるなど、企業の価格転嫁に伴う財価格上昇は続きやすいとみられます。一方、先週公表のISMサービス業景気指数では、価格指数が上昇傾向にあり、足元落ち着きつつあるサービス価格にインフレ圧力の再燃が確認されるかにも注目が集まります(図3)。

米連邦準備理事会(FRB)委員の間では、関税による財価格の上昇は一時的なものである可能性が高いとの見方が多数を占めつつある一方、サービス価格の上昇は長期化するリスクが高いことから、複数の委員が今後の動向を警戒する姿勢を示しています。7月CPIでは、航空運賃の大幅上昇も影響しコア(総合除く食品・エネルギー)サービス価格が想定以上の伸びを示しており、インフレ圧力が再び高まれば、先行きのFRBの政策判断に影響を与える可能性があることから注視が必要です。(今井)

(目次へ戻る)

欧州 ECB9月政策理事会で政策変更は見込まれず、最新の経済見通しに注目

ECBは当面様子見姿勢を維持へ

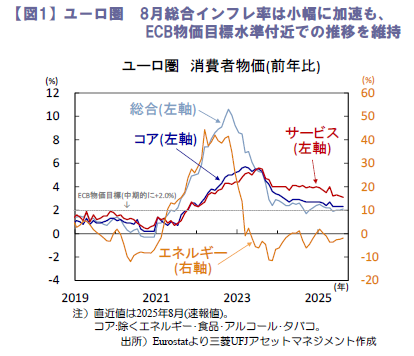

2日に公表されたユーロ圏の8月消費者物価(速報値)は、前年比+2.1%と事前予想をやや上回り、伸び率が小幅に加速も、エネルギー・食品・アルコール・タバコを除くコア物価は同+2.3%と4カ月連続で横ばいに留まり、懸念されていたサービス価格は同+3.1%と伸び率が緩やかに減速(図1)。インフレ率は依然として欧州中央銀行(ECB)の物価目標付近で安定的に推移しています。ECBに早急な追加利下げを促す状況にはあらず、今週開催の9月政策理事会(11日)では、政策金利の据え置きが確実視されます。

先行きを巡っては、足元のECB高官発言で、インフレ下振れリスクへの警戒から、年内の利下げ再開が言及される一方、利下げ不要を唱える高官もおり、見方は割れている模様です。ユーロ圏景気が底堅く、物価が安定的に推移し、先行きの不確実性が根強い中、物価・景気動向を巡るリスクを見極める余裕はあるとのECBの見解は変わらず、慎重な様子見姿勢を堅持されるとみられ、追加利下げの要否をうかがう展開は続きそうです。引き続き、米関税政策やドイツを中心とした域内の財政政策等による物価・景気への影響が重要な政策判断材料となり、記者会見で示されるラガルドECB総裁の見解や、スタッフ経済見通しにおける最新の評価が注目されます。

ユーロ圏の7月実質小売売上高はやや弱含み

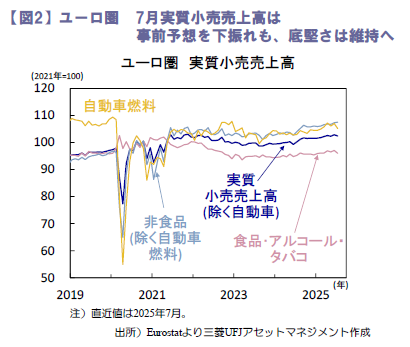

4日に公表されたユーロ圏の7月実質小売売上高は前月比▲0.5%と事前予想(同▲0.2%)を下回るも、6月値は大きく上方修正。自動車燃料や食品売上が減少する一方、非食品売上は増加基調を維持しました(図2)。欧州委員会調査の8月消費者信頼感では、米関税政策等に伴う先行き不透明感を背景に家計の経済見通しの悪化が確認され、目先、家計支出が慎重化する可能性が意識されます。もっとも、ユーロ圏の雇用・所得環境は依然良好。8月消費者信頼感では家計の購買意欲は小幅ながら改善し、財消費は力強さに欠けつつも、底堅さは保たれる見込みです。

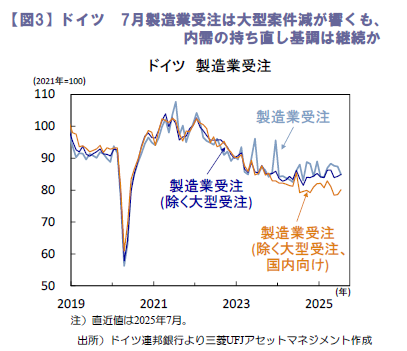

独7月製造業受注は減少も、大型受注が影響

5日に公表されたドイツの7月製造業受注は、前月比▲2.9%と事前の小幅な増加予想に反して大きく減少。しかし、変動の大きい大型受注案件を除くベースでは同+0.7%と緩やかな改善基調を保ちました(図3)。また、除く大型受注ベースで、ユーロ圏外向け受注は低迷が続き、米関税政策等に伴う外需の弱含みを反映も、国内向けやユーロ圏内向け受注は増加基調を維持。不安定さは残りつつも、8月製造業購買担当者景気指数(PMI)と同様、内需の持ち直しを示唆する結果となりました。(吉永)

(目次へ戻る)

インド 予想外に加速した景気は今年度後半にかけて鈍化する見込み

統計要因が成長率を実態以上に押し上げ

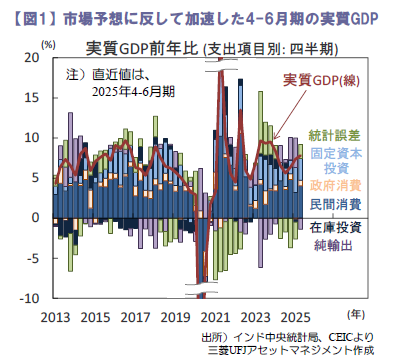

予想以上に加速したインドのGDP成長率。しかし、駆け込み輸出や政府歳出の前倒し執行などに加え、統計的な要因によって一時的に押し上げられており、これらのはく落等に伴って今年度後半より鈍化する見通しです。

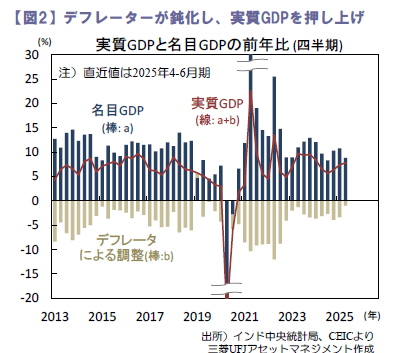

先月29日、政府は4-6月期の実質GDPが前年比+7.8%(前期+7.4%)へ加速し(図1)、市場予想(Bloomberg集計の中央値)の+6.7%を上回ったことを公表。景気が底堅く拡大する中で、デフレーターの急低下や前年同期の減速からの反動(ベース効果)などの技術的な要因が実質GDPの伸び率を実態以上に押し上げたとみられます。名目GDPは同+8.8%(同+10.8%)へ鈍化した一方、急速な物価の鈍化を受けてGDPデフレーターが同+0.9%(同+3.1%)へ低下し、実質GDPの伸びを押し上げました(図2)。需要側では、民間消費や固定資本投資など内需が堅調に拡大しました。民間消費は前年比+7.0%(同+6.0%)へ加速。農村部家計の消費が拡大を続ける中で、軟調であった都市部家計の消費も回復の兆しを見せています。生産側から算出された実質総付加価値(GVA)は同+7.6%(同+6.8%)へ加速。デフレーター低下の影響で、特に製造業とサービス部門が押し上げられ、製造業は同+7.7%(同+4.9%)、サービス部門は同+9.3%(同+7.3%)へ加速しました(図3)。

今年度の経済成長率は+6.7%前後の見込み

今後も恵まれた降雨量の下で農業所得が伸び農村部家計の消費は拡大を続けるでしょう。都市部家計の消費も徐々に回復する見込み。(a)インフレ低下による購買力の改善、(b)中間所得者層向けの個人所得税減税、(c)物品サービス税(GST)減税、(d)融資規制緩和と累積利下げ効果の浸透による家計向け貸付の回復等が追い風です。(c)に関しては、8-9月に減税を見越して買い控えが広まるものの、10月以降は減税を受けて消費が加速し同月のヒンドゥー教祝祭日(Diwali)期の消費を押し上げるでしょう。

政府の経常歳出は4月からの前倒し執行で加速したものの、今年度後半の10月より反動で鈍化する見込み。民間投資は今後も勢いを欠く一方、政府の公共投資は底堅く拡大する見通しです。輸出に関しては、8月末以降は米国の追加関税率が50%へ引き上げられ、繊維、宝飾品、家庭用品等が急減する見込み。駆け込み輸出からの反動も輸出の伸びを押し下げるでしょう。労働集約型のこれらの部門で人員解雇の動きが広まり、来年初以降に都市部家計の消費を下押しするとみられます。GDP成長率は今年度前半(~2025年9月)に+7.4%前後へ加速したのちに後半(~2026年3月)に+6.0%前後へ鈍化し、通年では+6.7%前後(昨年度+6.5%)となると予想されます。(入村)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU 、 (独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NA はデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより当社経済調査室作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)