ポイント

情報提供資料2025年6月23日

原油高が続けば金融当局の緩和姿勢に影響も

中東情勢に神経質な相場展開が継続

先週の金融市場は中東情勢に揺さぶられ、株式は上値が重い展開に。中東での緊張が続く中、一時は米政権が早期軍事介入への姿勢を後退させ、外交的解決の期待が高まる場面も見られました。しかし、週末21日に米政権はイランの核施設への攻撃を成功したと公表。足元では、イランによる報復措置への懸念も高まっており、今週も中東を巡る一挙一動に神経を削る展開が予想されます。

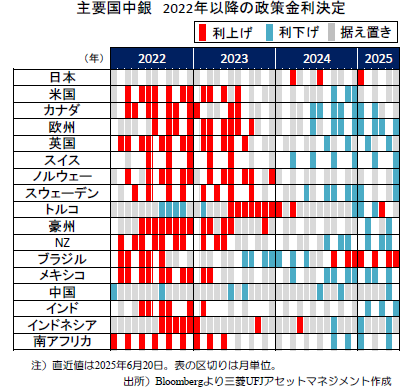

中銀の金融緩和姿勢に変化をもたらさないか?

他方、先週は各国で金融政策決定会合が実施され、日米が金利を据え置いた一方、スイスやノルウェーは利下げを決定。足元では、多くの主要中銀がトランプ関税などによる景気減速懸念から金融緩和姿勢を維持しており(上図)、市場心理を下支えしているとみられます。今後は、中東情勢緊張による原油高がインフレ懸念を生み、中銀の政策姿勢に変化をもたらさないかが注視されます。

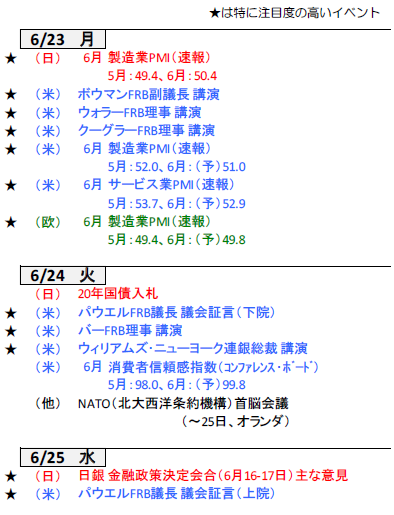

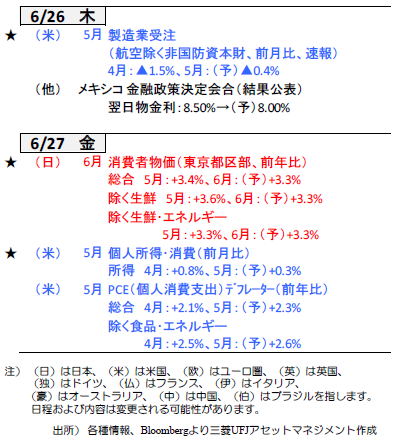

今週も中東情勢が焦点となる一方、関税面では米政権が各国の税率を一方的に設定するとした期限を迎えます。経済指標では、6月PMIにて各国の景気動向を確認へ。米国では5月製造業受注や同個人消費支出が公表、設備投資の弱さと消費の底堅さが示されるか。日本では金融政策を巡り、6月消費者物価(東京都区部)に注目。(今井)

(目次へ戻る)

今週の主要経済指標と政治スケジュール

(目次へ戻る)

金融市場の動向

(目次へ戻る)

日本 目先は、中東情勢と関税を巡る動きに神経質な展開か

日米金融政策会合を消化、国内株は堅調

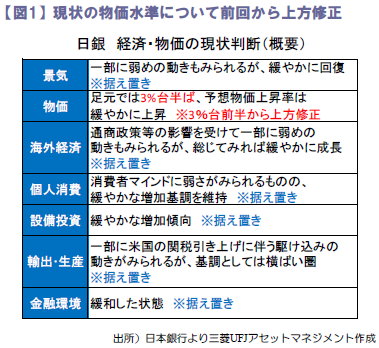

先週の日経平均株価は前週比+1.50%と上昇しました。週前半は、日銀の金融政策決定会合が概ね市場の予想通りの結果となったことや(図1)、G7サミットなど注目イベントを無難に消化したことで買い戻しの動きが加速し、前半3営業日の上昇幅が1,000円を超えるなど堅調でした。週後半は、米連邦公開市場委員会(FOMC)でパウエル米連邦準備理事会(FRB)議長が景気動向を見極める姿勢を強調し、先行きの利下げペース鈍化が示唆されたことに加え、米国がイスラエルのイラン攻撃に加わるとの観測が浮上、中東情勢の悪化が再び意識されたことによる世界的なリスク回避の動きが重しとなりました。

なお、21日に米国がイラン核施設への攻撃を発表、中東情勢緊迫化による原油高リスクなどが注視されます。

日銀・財務省ともに超長期債市場に配慮

16-17日の日銀金融政策決定会合では、国債買入れ減額計画の中間評価を実施し、2026年3月までは毎四半期毎に月額4,000億円程度ずつ減額する計画を維持する一方、同年4月以降は減額ペースを同2,000億円程度ずつに減速することを決定。国債市場の安定性を重視した格好です。

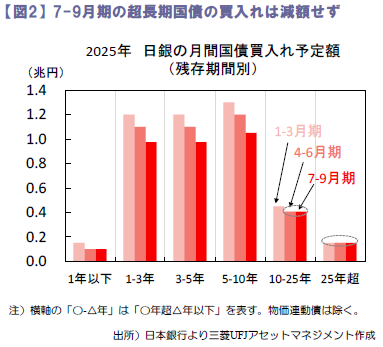

また、今年7-9月期の長期国債買入れの運営方針も公表され、残存期間が「1年超10年以下」の中長期債は前期比で減額する一方、「10年超25年以下」と「25年超」の超長期債は減額せず買入れ予定額を維持しました(図2)。さらに20日には財務省から国債発行計画修正案が示され、7月以降は超長期債の発行を縮小する方針であることが判明。日銀・財務省ともに先日の金利急騰の要因となった超長期債の需給悪化懸念に配慮したと思われます。

関税・中東情勢の国内経済への影響を注視

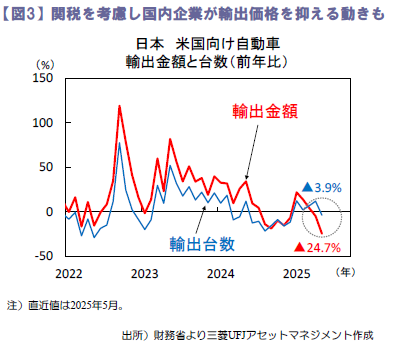

18日の5月貿易統計は、輸出金額が前年比▲1.7%と8カ月ぶりに減少。米国向けの自動車輸出は金額ベースで同▲24.7%と大幅に減少した一方、台数ベースで同▲3.9%にとどまりました(図3)。背景には米国の関税引き上げを受け、米国での販売価格上昇を抑えるために、国内企業が輸出価格を引き下げた可能性が考えられ、トランプ関税が長期化すれば企業利益圧迫が懸念されます。

他方、20日の全国消費者物価は「除く生鮮」が前年比+3.7%と2023年1月来の高水準となる中、政府はガソリン価格の高騰に備え1ℓ当たりの上限を175円とする激変緩和措置を26日から開始することを発表。足元、中東情勢の緊迫化を受けて原油価格が大幅に上昇する中、さらなる物価高への警戒感を和らげられるか注目です。(大畑)

(目次へ戻る)

米国 週末に米国がイランの核施設を攻撃、金融当局は利下げに慎重姿勢

米国のイラン核施設攻撃で緊張が高まる

先週のS&P500は週間で▲0.2%と下落しました。週初は中東情勢への楽観的な見方から上昇も、その後は6月米連邦公開市場委員会(FOMC)での早期利下げに慎重な姿勢や、中東での緊張状態継続が株価の重しとなりました。

中東情勢を巡っては、先週19日にトランプ米大統領が今後2週間でイランへの攻撃有無を判断すると表明するなど、早期の軍事介入に距離を置く姿勢も見られました。しかし、週末21日に米政権はイラン核施設への攻撃成功と公表。同大統領は、会見にてイランに和平への動きを求めた一方、応じない場合は他の標的にも攻撃を行う可能性を示唆しました。米国の攻撃を受け、イラン当局は報復の選択肢を検討するとの意向を表明しています。今後、イランによる米軍施設への攻撃やホルムズ海峡の封鎖などが示唆・実行された場合は、原油価格急騰などへの懸念が一層高まります。緊張が長引けば、原油高による消費下押しやインフレ懸念に伴う金融政策の軌道修正に繋がる可能性もあり、今後の動向が注視されます。

6月FOMCは早期利下げに慎重姿勢

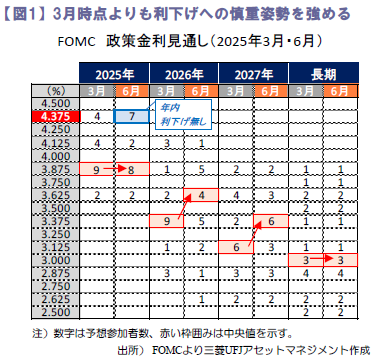

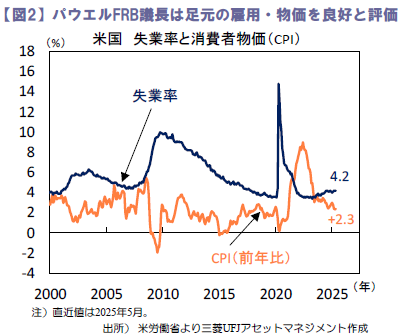

6月17-18日の米FOMCでは、4会合連続での政策金利の据え置きを決定しました。注目されていた政策金利見通し(ドットチャート)では、中央値は引き続き年2回の利下げを示唆した一方、年内利下げ無しを見込む参加者が増加した点や、来年以降の利下げ回数が減少した点から、3月時点よりも早期利下げの姿勢を後退させる形となりました(図1)。パウエル米連邦準備理事会(FRB)議長は会合後の記者会見にて、関税の物価への影響は夏にかけて一層表れるとの見方に加え、景気・物価指標が依然良好な中で関税の影響を見極めることが可能との認識を改めて示し、利下げを急がない姿勢を堅持した印象です(図2)。

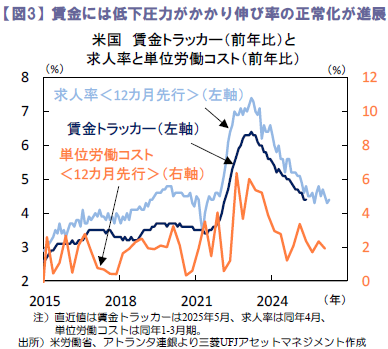

一方、他のFRB高官の発言では、ウォラー理事は関税の物価への影響は持続的でなく、賃金の上昇による二次的なインフレも心配する環境下に無いため(図3)、早ければ7月に利下げ可能と言及。デイリー・サンフランシスコ連銀総裁は、労働市場が悪化しない限り秋の利下げが適切との見方を示すなど、幅広い見解が示されました。

今週も複数のFRB高官の発言が予定されており、今後の政策金利の軌道への見方が注目されます。一方、25日には補完的レバレッジ比率(SLR)の見直しに関する会合が予定されています。当資本規制は、米銀の米国債取引を制約してきたとの見方もあり、大幅な緩和に前向きな姿勢が示されれば、米国債の需給改善期待から長期金利低下が見られる可能性もあり注目が集まります。(今井)

(目次へ戻る)

欧州 不確実性が依然強い中、ユーロ圏景況感は底堅い推移を保てるか

ユーロ圏の景況感持ち直しは継続するか

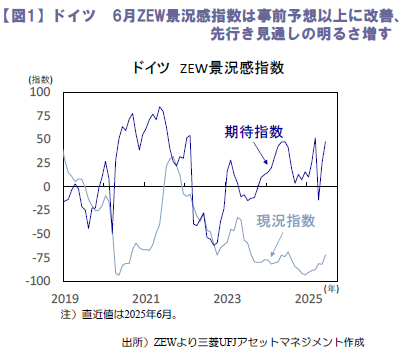

17日に公表されたドイツの6月ZEW景気現況指数は▲72.0と依然低水準ながら着実に改善。また、期待指数は47.5と、事前予想(同35.0)を大きく上回って上昇しました(図1)。米中貿易枠組み合意等を受けて米関税政策への過度な警戒が和らぐ中、足元までの欧州中央銀行(ECB)による継続利下げやドイツ新政権による財政拡張策が、消費・投資需要の押上げに寄与し、凡そ3年続いた景気低迷から脱却できるとの期待は強まっている模様です。

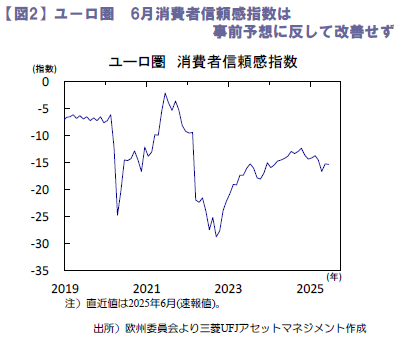

一方、20日に公表されたユーロ圏の6月消費者信頼感指数(速報値)は▲15.3と事前の改善予想に反して小幅に悪化(図2)。先行き不透明感への懸念は根強いとみられます。今週は、23日にユーロ圏や主要国の6月購買担当者景気指数(PMI、速報値)、24日にドイツの6月ifo企業景況感指数、27日にユーロ圏の6月経済信頼感指数と景況感指標が相次いで公表予定。何れも小幅な改善が予想されているものの、駆け込み需要の反動も意識され、不確実性が依然高い中、底堅い推移を保てるか注目されます。

BOEは段階的かつ慎重な利下げ姿勢を維持

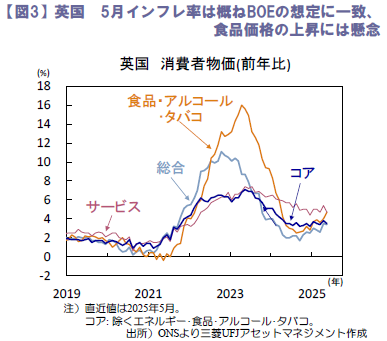

イングランド銀行(英国中銀、BOE)は19日、金融政策委員会(MPC)結果及び議事要旨を公表し、事前予想の通り、政策金利を4.25%に据え置きました。しかし、政策委員9名中3名が0.25%ptの追加利下げを主張し、労働市場は更に顕著に鈍化していると指摘。据え置きに賛成した委員6名も、労働市場から更なるディスインフレの兆候が強まったとの見解を示しました。BOEは、今後の急速な賃金上昇率の鈍化を予想しており、先行きのインフレ減速への自信はやや強まっているとみられます。

一方で、賃金上昇率の低下がインフレ鈍化に寄与するかどうかは引き続き注視するとの方針を示し、食品価格の上昇や中東情勢に伴うエネルギー高による二次的効果への警戒も覗かせました。18日に公表された英国の5月消費者物価は前年比+3.4%と、概ねBOEの想定に一致。懸念されるサービス価格は低下して、4月の急騰がイースター休暇の影響を受けた一時的なものであったことが確認されるも、食品・アルコール・タバコが同+4.7%と昨年3月以来の高水準を記録したことはやや気掛かりです(図3)。先行きの利下げペースを巡り、BOEは、インフレの鈍化ペースが重要な判断材料になるとの見解を示し、金融引き締めの解除にあたり、段階的かつ慎重なアプローチが適切との方針は維持。四半期毎に0.25%ptの利下げペースは保たれているとみられるものの、食品・エネルギー価格の一段の上昇に伴う利下げ先送りの可能性は意識され、当面はその動向が注視されます。(吉永)

(目次へ戻る)

中国 堅調な景気指標の中に見えるかげりは今年後半の景気減速の予兆か

家計消費は堅調だが一時的な押し上げも

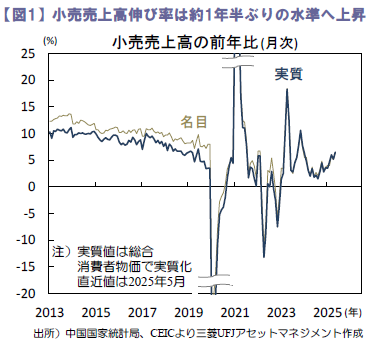

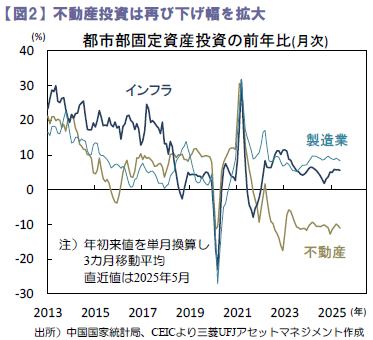

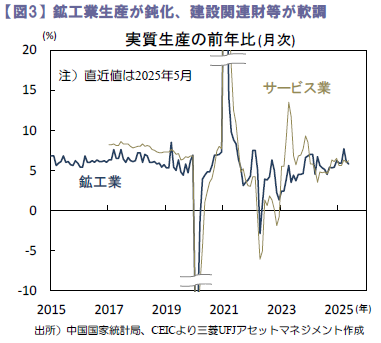

堅調に拡大する中国景気。しかし、足元ではかげりも見えます。景気は昨年7₋9月期にかけて鈍化した後に景気刺激策に支えられ再加速。しかし、先週16日公表の5月の景気指標では、小売売上高が加速する一方で(図1)、都市部固定資産投資や鉱工業生産が鈍化しました。今年5月は連休の関係で前年同月より休日が2日多く、家計消費を押し上げ企業投資と生産を押し下げた模様。景気刺激策効果の息切れによる不動産投資の下げ幅拡大や、建設関連生産の低迷の影響も加わりました。予想外に好調だった家計消費は、消費振興策による需要の先食いやネット通販セールの前倒しなど一時的な要因で押し上げられた模様。今後は、こうした押し上げ要因がはく落し需要先食いの反動も生じるため、家計消費は低迷を始めるでしょう。米関税による輸出と生産の下押しも顕在化する中で、今年後半には景気が大きく減速するとみられます。

都市部固定資本投資(名目、単月換算)は同+2.9%(同+3.6%)へ鈍化。不動産投資が下げ幅を広げ総投資を押し下げました(図2)。不動産投資は同▲12.0%(同▲11.3%)へ下げ幅を拡大。住宅販売( 床面積) が同▲ 3.3%( 同▲2.1%)、住宅着工も同▲19.3%(同▲22.1%)と軟調でした。中古住宅価格は、主要70都市中67の都市で前月より下落。昨年9月以降の住宅市場支援策によって一時安定化した大都市の市場は再び軟化し始めた模様です。

今年通年の成長率は+4.7%前後へ鈍化か

鉱工業生産は同+5.8%(同+6.1%)へ鈍化(図3)。製造業が同+6.2%(同+6.6%)へ減速しました。工業用ロボット、集積回路、新エネルギー車(NEV)などハイテクや環境技術関連が堅調であったものの、不動産投資の低迷に伴って粗鋼やセメントなど建設関連が軟調でした。

耐久財の買替支援策増強による消費の持ち直しは昨秋から始まっており、今年の秋には需要先食いの反動や前年同期の伸びからの反動が生じる見込み。地方政府に交付される補助金も底をつき始め、小売売上高の伸びは急減速するでしょう。また、政府は5月中旬より公務員向けの倹約令を強化。公式な会食での酒類、タバコ、高級料理提供の禁止が禁じられ、サービス消費が下押しされる見込みです。今年後半には駆け込み輸出からの反動で輸出が落ち込むとともに製造業投資が鈍化し、不動産投資の低迷も続く見込み。政府は秋口に追加の財政刺激策投入を余儀なくされるでしょう。今年1-3月期に前年比+5.4%へ加速したGDP成長率は、4-6月期に+5%前後、今年後半には+4%台前半へ鈍化し、今年通年の成長率は+4.7%前後へ鈍化すると予想されます。(入村)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU 、 (独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NA はデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより当社経済調査室作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)