ポイント

情報提供資料2025年5月19日

米中関税引き下げ合意を受けて株価が上昇

米関税を巡る懸念が後退し株価が上昇

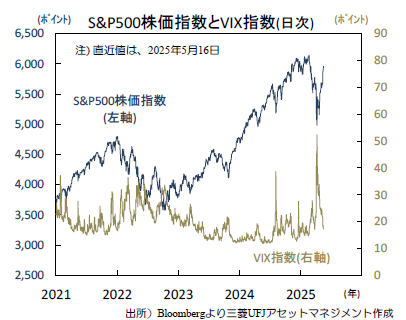

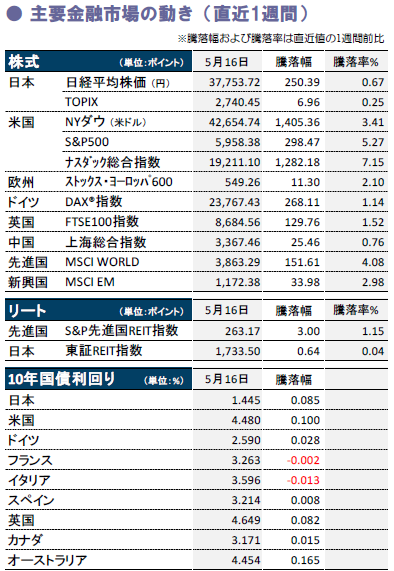

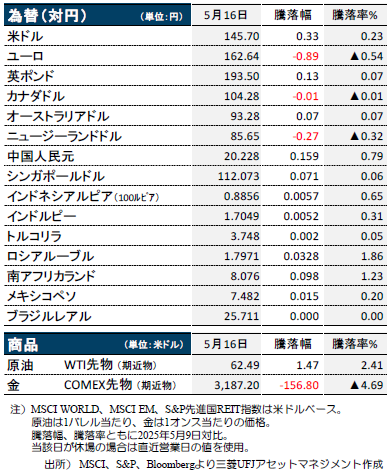

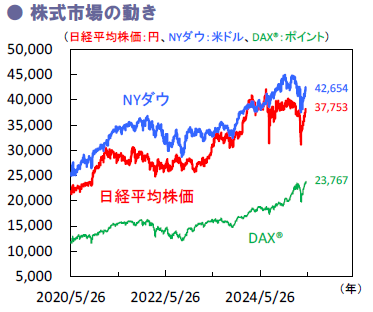

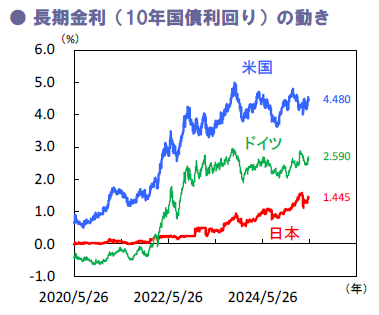

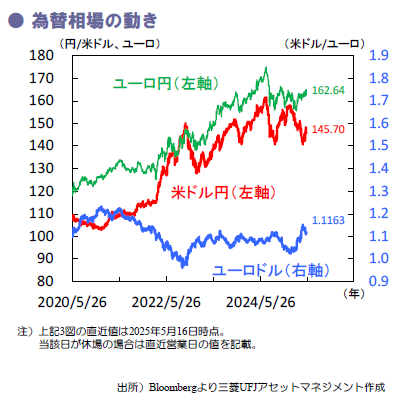

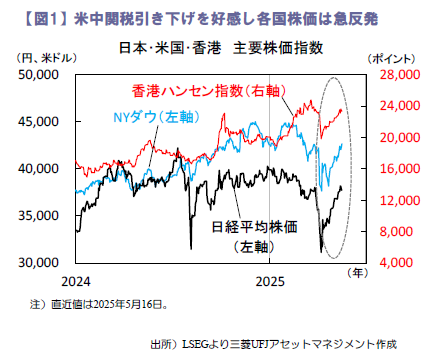

先週は日米欧の株価が上昇し、米ナスダック総合は+7.2%と好調。米長期金利が上昇し米ドルはほぼ全面高となりました。先週初12日、米国と中国の政府は追加関税の引き下げで合意したと公表。米国の対中関税は145%→30%、中国の対米関税は125%→10%へ引き下げられ、中国が4月初以降に導入した貿易規制も停止される見込みとなりました。懲罰的な関税によって両国の景気が大きく悪化するという懸念が後退。市場エコノミストの多くが、4月以降に引き下げた米国と中国の今年の経済成長率見通しを競うように引き上げました。16日には、英紙が米国と欧州連合(EU)による関税交渉の進展を示唆。関税戦争の沈静化への期待が株価を支えました。

今週は関税を巡る議論や主要国PMIが焦点

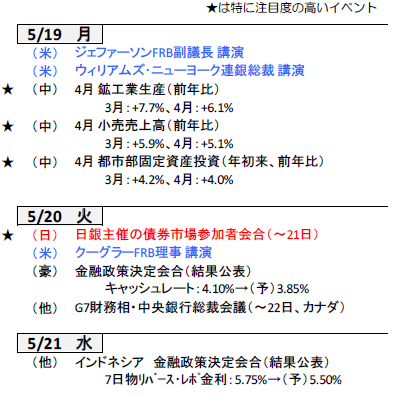

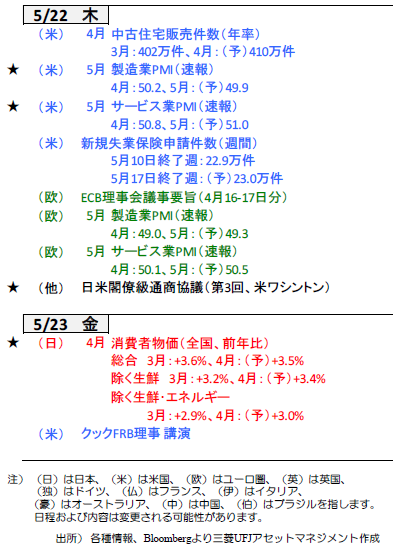

今週も米国と各国政府による通商交渉の行方が焦点。20-22日のG7(主要7カ国)財務相・中銀総裁会議の前後には、日米財務相の会談も期待されます。先週14日には米国と韓国の当局者が為替政策について協議との観測報道を受けて韓国ウォンが急伸。日米当局の会談を巡る観測からドル円相場の変動が高まる可能性も否定できません。22日にはS&Pグローバルが主要先進国のPMI(5月)を公表。米関税を巡る不透明感が残る中で米英の関税協定合意や米中の追加関税引き下げ合意もあり、製造業の景況感への影響が注目されます。日本は、20-21日の日銀債券市場参加者会合、21日の国会党首討論での経済対策を巡る議論、23日の全国消費者物価(4月)が焦点。変動の高まる超長期国債利回りの動きにも注目が集まります。(入村)

(目次へ戻る)

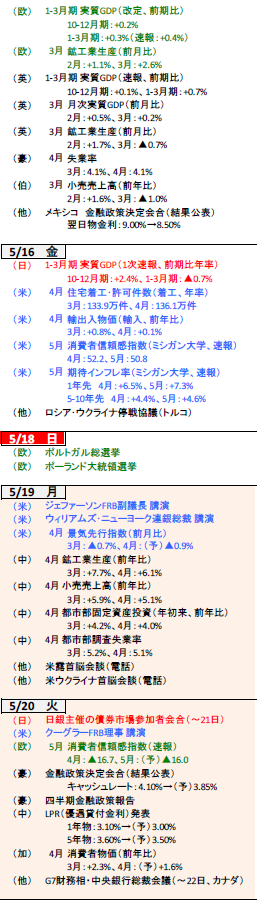

今週の主要経済指標と政治スケジュール

(目次へ戻る)

金融市場の動向

(目次へ戻る)

日本 国内の景気・物価指標は日銀の金利正常化路線を正当化できるか

急反発続いた国内株だが週末にかけ小休止

先週の国内株式は不安定な相場展開となりました。12日に米中両国が相互に関税率を115%引き下げることで合意、米中貿易摩擦緩和や世界的な景気減速リスク後退が好感され、国内株は週前半こそ好調を維持しましたが、徐々に過熱感が意識されるなか、14日にTOPIXが14営業日ぶりに下落、週末にかけては上値を重くしました。

円相場の神経質な動きも国内株の重しとなりました。米中合意後は世界的なリスク志向回復や米連邦準備理事会(FRB)の利下げ観測後退(米金利上昇)もあり、一時1米ドル148円台を付けるなど円安米ドル高が進みました。ただし、米韓通商交渉で為替政策を協議との報道(市場は韓国ウォン高で反応)を受け、今週の第3回日米通商協議をにらんだ円高への揺り戻しも見られました。

温度差が鮮明な国内の景気と株式市場

4月下旬以降、国内株が堅調だった一方、実体経済は軟化傾向です。先週12日の4月景気ウォッチャー調査の景気判断DIは現状・先行きともに予想以上に悪化、特に家計動向の小売関連が現状39.9と2022年2月(当時は新型コロナまん延防止等重点措置延長やウクライナ戦争勃発が要因)以来の低水準となるなど消費減速が顕著です。

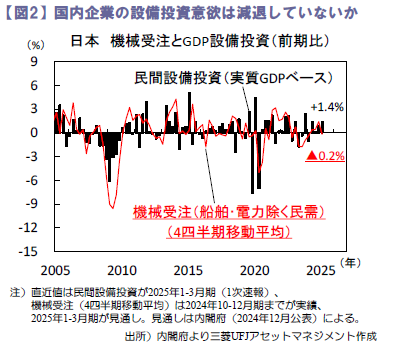

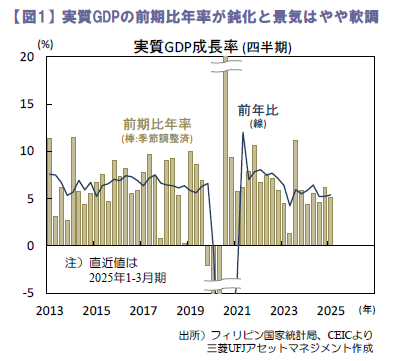

16日の1-3月期実質GDPは前期比年率▲0.7%と4四半期ぶりのマイナス成長に転落、その寄与度を見ると個人消費が+0.1%と低調も、民間設備投資が+1.0%と堅調で内需を支えました。今週22日に3月機械受注が公表されますが、設備投資の先行指標となる民需(船舶・電力除く)の4-6月期見通しなどから、不確実性の高まりを背景に、企業が投資の慎重姿勢を強めているかが焦点です(図2)。

消費者物価が日銀見通しと整合的か要注視

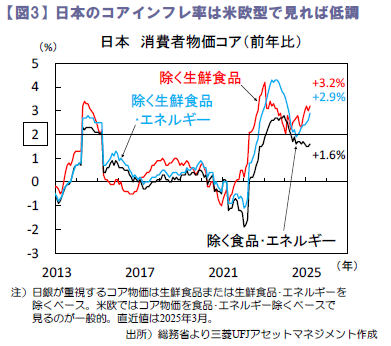

国内景気減速を受け、日銀の年内利上げ観測は後退しました。ただし、13日公表の金融政策会合(4月30日-5月1日)主な意見からは、米関税政策の影響を慎重に見極めるとしつつも金利正常化継続の姿勢もうかがえました。

背景に、基調的なインフレ率の目標2%達成に向けた道筋は崩れていないとの日銀の見立てがあるようです。実際、日銀が重視するコア消費者物価(除く生鮮や生鮮・エネルギー)は直近3月時点で前年比2%を上回っていますが、米欧型コア(除く食品・エネルギー)で見れば低迷しており、判断の難しい局面です(図3)。20-21日に日銀が主催する債券市場参加者会合、23日の4月消費者物価(前年比はやや上振れ予想)を受けた追加利上げ観測の変化など、国内金利が動意づくかも注目です。(瀧澤)

(目次へ戻る)

米国 米中は貿易交渉で合意、今週は市場の楽観シナリオを点検へ

貿易交渉と米景気への楽観が続くかが焦点

先週のS&P500は週間で+5.3%と上昇。12日に米中が貿易交渉で合意、米国は対中関税を145%から30%へ、中国は対米関税を125%から10%へと大幅な引き下げを決定したことなどが好感されました。一方で、18日にベッセント米財務長官は、誠意を持って交渉していない国には税率を通告し、その場合は4月2日に設定された税率に戻る可能性が高いと言及しました。今週は20-22日にG7(主要7カ国)財務相・中銀総裁会議が開催。足元の英国・中国との合意を受け交渉への楽観的な見方が強まる中、市場の期待に水を差す言動が見られないかが注視されます。

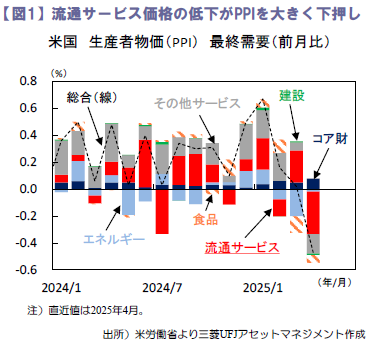

経済指標では、4月消費者物価(CPI)や同生産者物価(PPI)など物価指標が公表。CPIは総合が前月比+0.2%、コア(除くエネルギー・食品)が同+0.2%と共に落ち着いた伸びにとどまりました。他方、PPI(最終需要)は同▲0.5%と大きくマイナスの伸びに。内訳を見ると、エネルギーや食品価格低下に加え、流通サービス価格(小売業や卸売業)の顕著な低下が確認されました(図1)。流通サービス価格は「販売価格−仕入価格」を物価としており、企業が関税による価格上昇を転嫁せずに一部吸収している可能性や、関税前に駆け込みで仕入れたコストの低い商品を先に販売している可能性などが示唆されました。今後は、企業の収益性維持のための価格転嫁や、コスト削減(雇用や投資などの削減)の動きへの懸念が高まります。

もっとも、失業保険申請件数が示すように米景気は雇用を中心に底堅さを維持しています(図2)。貿易交渉進展と共に、底堅い雇用は市場の楽観を支えているとみられます。今週は22日に5月PMIが公表、4月の相互関税発動から時間が経過する中、企業の雇用や投資の見方に大きな変化が見られないかを確認する指標となるでしょう。

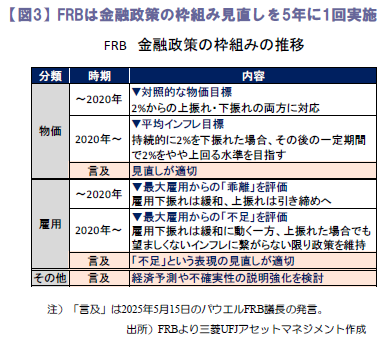

FRBは金融政策の枠組み見直しを実施へ

15日にパウエル米連邦準備理事会(FRB)議長は、5年に一度実施する、金融政策の枠組みの見直しについて言及しました。前回の2020年8月の見直しでは、インフレ目標については「平均インフレ目標」を導入、雇用については最大雇用と実態の「乖離」ではなく「不足」を評価基準とすることを決定したものの、2020年以降の経済環境の大きな変化を受け、政策目標達成に向けた戦略を見直すことが適切になるとの見解を表明しました(図3)。

見直しの結果は、8月ジャクソンホール会合での公表が予想されています。従来よりタカ派的(金融引き締めに積極的)となる変更が見込まれる中、当面の金融政策に加え、枠組みを巡る議論にも警戒が必要です。(今井)

(目次へ戻る)

欧州 貿易摩擦の緩和から市場心理は改善も、依然燻る先行き懸念

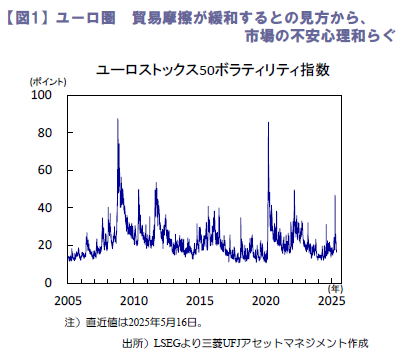

貿易摩擦が緩和するとの見方から、市場心理の改善が継続

先週の欧州金融市場では、米英貿易合意に加えて、米中が追加関税の引き下げに合意したことから、米国発の貿易摩擦が緩和するとの見方が強まり、リスク選好姿勢の回復が継続。市場の不安度合いを反映するユーロストックス50ボラティリティ指数は、2月下旬以来の低水準に落ち着き(図1)、欧州主要国の株価指数は、軒並み上昇し、米高関税政策発表前の水準を回復しました。

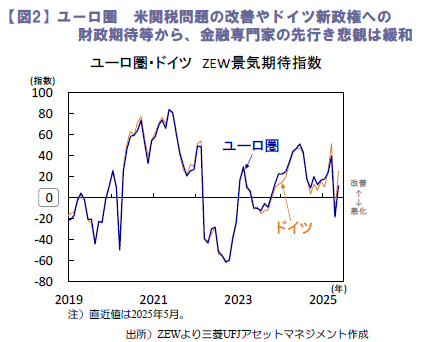

13日に公表されたドイツやユーロ圏の5月ZEW景気期待指数も大きく改善して(図2)、金融専門家の先行き悲観の後退を示唆。米関税問題の改善に加えて、ドイツ新政権による財政拡大への期待や、域内のインフレ鈍化の進展等を背景に、楽観的な見方が広がっている模様です。

一方、米高関税政策による実体経済への影響は未だ顕在化しておらず、先行き懸念も残ります。12日に公表されたドイツの4月PMI輸出状況指数は弱含みに推移。公表元は、輸出環境を巡り、とりわけ北米での景気低迷が影響したとし、対米輸出軟化の兆しを示唆しました。また、調査回答者は、迫りくる関税引き上げに先立ち、重要な原材料の事前購入等が需要を支えるも、世界経済の不確実性の高まりから、リスク回避姿勢が強まり、企業の投資支出が概ね低調に推移したとも回答。今後の輸出関連指標の悪化や企業活動の一段の縮小も懸念され、引き続き需要や企業の投資意欲動向が注視されます。

今週22日に公表予定のユーロ圏や主要国の5月購買担当者景気指数(PMI、速報値)は、7月9日の米相互関税上乗せ部分の適用停止期限を前に、駆け込み需要から、前月からの改善が予想されており、また、4月には予想以上に低迷したサービス業PMIも小幅な改善が見込まれています。事前予想通りに、市場心理の改善を下支えする結果となるか注目されます。需要や雇用の低迷が鮮明化すれば、景気先行き懸念が再び意識される可能性もあり、米関税政策の影響を見極める展開が続きそうです。

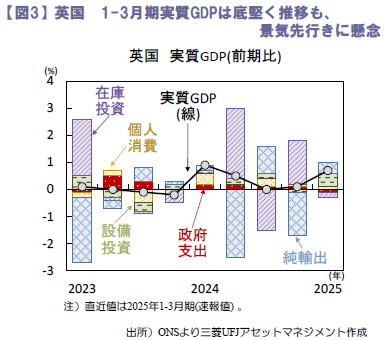

英国の1-3月期実質GDPは堅調

15日に公表された英国の1₋3月期実質GDPは、前期比+0.7%と前期(同+0.1%)から大きく加速しました(図3)。企業投資が設備投資の大幅増をけん引した他、純輸出の増加も成長に寄与。足元の景気の底堅さは市場心理改善の追い風ともなりました。しかし、米関税発動を控えた駆け込み需要等による一時的な急成長の可能性も意識され、今後、企業の社会保険料負担増や最低賃金の引き上げの影響も懸念されます。英国景気の先行きは楽観し難く年後半にかけて再び減速基調を強めそうです。(吉永)

(目次へ戻る)

フィリピン 輸入急伸による純輸出の落ち込みが景気の勢いを抑制

内需は拡大、純輸出の下げが景気を抑制

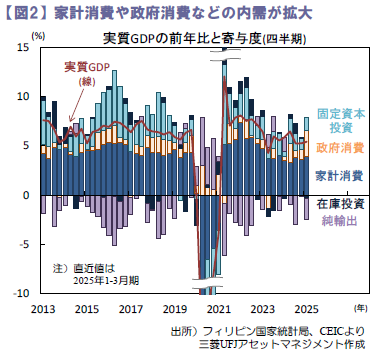

フィリピンの景気がやや軟調です。今月8日、政府は1-3月期の実質GDPが前年比+5.4%(前期+5.3%)へ加速した一方、前期比年率が+5.1%(同+6.1%)へ鈍化したと公表(図1)。需要側では、家計や政府の支出が加速したことを受けて内需(在庫投資を除く)の寄与度が+7.9%pt(同+5.8%pt)へ上昇した一方、輸入の伸びに伴って純輸出が同▲2.1%pt(同▲0.1%pt)へ下げ幅を広げました(図2)。

家計消費は前年比+5.3%(同+4.7%)へ加速しました。家具・家庭用設備等が鈍化したものの食品や飲食・宿泊等が加速。食品物価が沈静化し、中低所得家計の購買力を支えたとみられます。政府消費は同+18.7%(同+9.0%)へ加速。5月に中間選挙を控える中で政府の経常歳出実行が加速しました。固定資本投資は同+5.9%(同+5.0%)へ加速しました。設備投資が同+6.7%(同+1.4%)へ急伸。昨年8月以降の累積利下げの効果もあり企業向け融資が伸びており、同投資を支えています。一方、建設投資は同+6.8%(同+7.7%)へ鈍化。中間選挙を控えて公共建設が加速したものの、民間建設が減速しました。外需では総輸出が同+6.2%(同+3.2%)へ加速。サービス輸出が鈍化したものの、電子製品を中心に財輸出が同+5.2%(同▲4.3%)へ反発しました。総輸入は同+9.9%(同+2.7%)へ加速。消費財などを中心に財輸入が同+9.1%(同+2.4%)伸びました。

今年通年のGDP成長率は+5.5%前後へ鈍化か

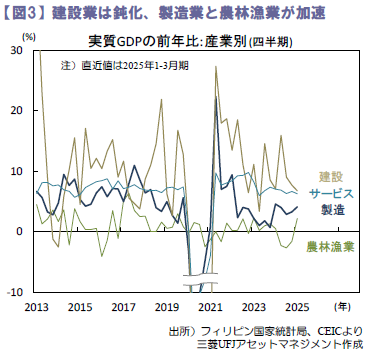

生産側では、建設業やサービス部門が鈍化した一方、製造業や農林漁業が加速しました(図3)。農林漁業は同+2.2%(同▲1.6%)へ反発。台風や植物病の影響が一巡し、サトウキビやバナナの生産が持ち直しました。鉱業は同+2.0%(同▲1.4%)へ反発。石炭生産が回復しました。製造業は同+4.1%(同+3.3%)へ加速。家計消費の伸び等から加工食品が急伸しました。建設業は同+6.8%(同+7.7%)へ鈍化。民間建設投資が減速しました。サービス部門は同+6.3%(同+6.7%)へ鈍化。堅調な家計消費を背景に卸売・小売が加速した一方、専門サービス等が軟調でした。

今後は、5月の中間選挙にかけて政府の経常歳出が伸びるものの、予算執行が前倒しされた反動で今年後半に同支出は鈍化する見込み。一方、公共投資は選挙前45日間の新規投資凍結措置の影響で低迷するでしょう。家計消費は、食品物価の沈静化や国際燃料価格の低迷による購買力の改善に伴って底堅い伸びを続ける見通し。民間投資は今後も累積利下げ効果の浸透に支えられるものの、世界景気の鈍化と輸出の下押し等の影響から勢いを欠くとみられます。今年通年のGDP成長率は+5.5%前後(昨年+5.7%)へと鈍化すると予想されます。(入村)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU 、 (独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NA はデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより当社経済調査室作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)