情報提供資料2024年12月23日号

マーケットの動き

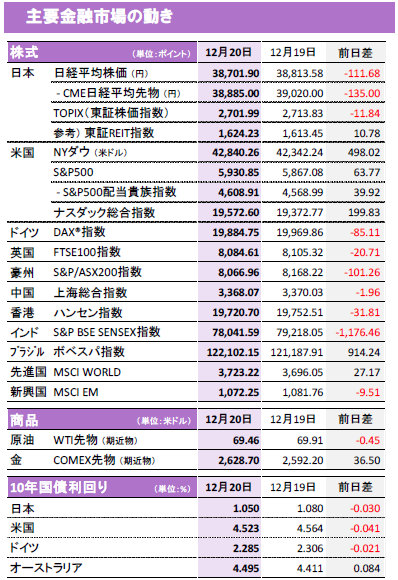

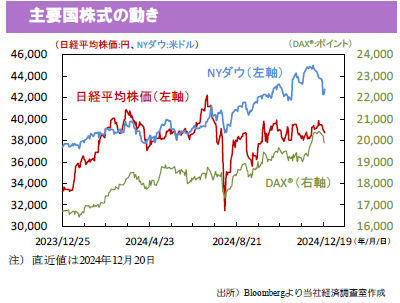

●日経平均は6日続落。日米の金融政策会合を終えて材料不足の中で方向感に欠ける展開。金利低下を受けて不動産株が上昇し、円安の進展から自動車株が堅調。

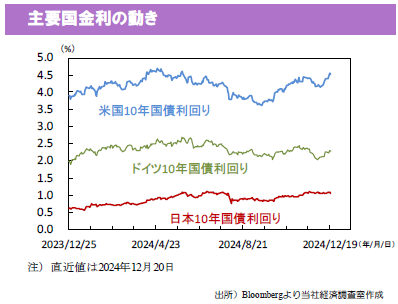

●日本の10年国債利回りは低下。前日の日銀会合後の植田総裁のハト派的な会見を受けて、先物市場の織り込む来年1月の利上げ確率は42.3%(18日61.6%)へ低下。日本の当局者からは円安をけん制する発言が相次ぐ。

●S&P500は反発。米物価の鈍化や金利の低下、追加利下げを支持する当局者発言等を好感。11月の米コアPCEデフレーターは前月比+0.1%(10月+0.3%)へ鈍化。

●米10年国債利回りは低下。ウィリアムズ米NY連銀総裁は、金融政策はまだ「かなり制約的」と追加利下げの可能性を示唆。今後の決定はデータ次第とも発言。

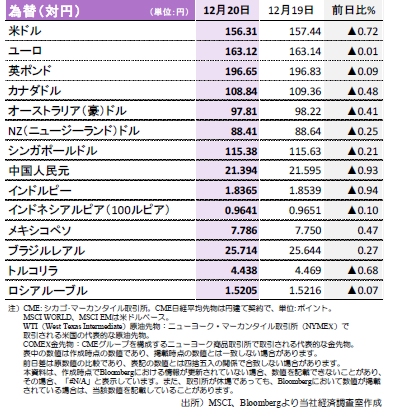

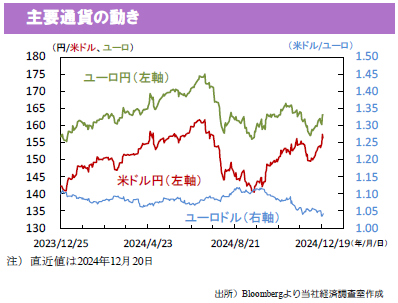

●米ドルは全面安。メキシコ、ノルウェー、ブラジル等高金利・資源国通貨が堅調。金利先物(OIS)が織り込む来年3月の米政策金利は4.186%(前日4.201%)へ低下。

(目次へ戻る)

今週の注目点:植田日銀総裁講演、日銀会合「主な意見」

◆今週は米欧市場参加者がクリスマス休暇に入り取引が減少する見込み。米国は23日に消費者信頼感指数(12月)、24日に製造業受注(11月)を公表。日本は24日に基調的なインフレ率(11月)、27日に東京都消費者物価(12月)を公表。25日の植田日銀総裁講演では、利上げに前向きな姿勢が復活するかが焦点。27日の日銀会合「主な意見」(12月会合)にも注目。26日のトルコ金融政策会合では利下げの開始(50%→48.25%)が見込まれる。(入村)

本ページに関してご留意頂きたい事項

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・ 保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント戦略運用部経済調査室の見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

本ページで使用している指数について

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCI EMに対する著作権およびその他知的財産権はすべてMSCI Inc.に帰属します。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)