日本でも金利が上昇傾向にあることを背景に、比較的安全性の高い投資先として「個人向け国債」が注目されています。預貯金よりも高い利回りが期待できるため、今買うべきか迷っている人もいるでしょう。ただし、個人向け国債にはデメリットもあるため、自分に向いているかどうかを見極めたうえで購入することが大切です。

この記事では、個人向け国債が金利上昇局面で注目される理由、今買うべきかどうかの判断基準、資産形成での活用法を紹介します。

個人向け国債とは

個人向け国債とは、日本国が発行する債券(国債)の一種であり、個人投資家のみが購入できる国債です。個人向け国債を購入すると、発行体である国にお金を貸すことになります。購入後は一定期間利息が支払われ、満期になると元本が返還される仕組みです。*1

個人向け国債は、銀行や証券会社などの取扱金融機関を通じて1万円から購入できます。国が元本と利息の支払いを行うため、比較的安全性が高く、投資初心者の方でも始めやすい商品といえます。*2

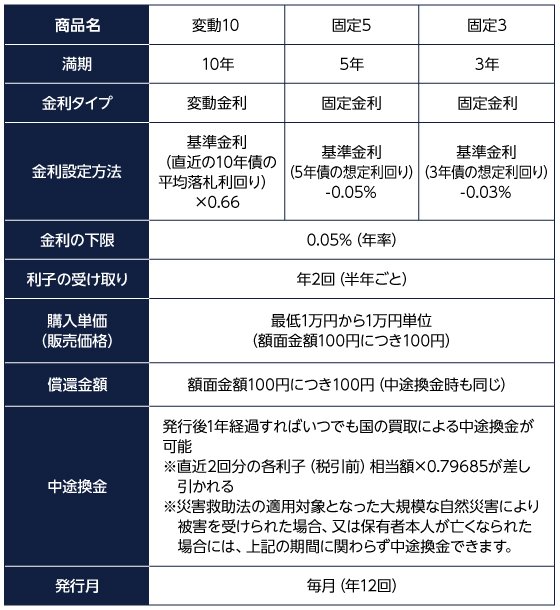

個人向け国債の3つのタイプ

個人向け国債には次の3種類があります。

出所)財務省「個人向け国債」をもとに三菱UFJアセットマネジメント作成

変動10年は半年ごとに適用金利が見直され、市場金利の上昇に追従しやすいのが特徴です。

一方、固定5年と固定3年は購入時の金利が満期まで固定されるため、金利水準が高いタイミングでの活用が有利です。

金利上昇局面では、将来的な金利上昇を取り込みたい場合は変動10年、現時点の金利水準を確保したい場合は固定5年または固定3年が選択肢になるでしょう。

金利上昇局面で注目される理由

市場金利が上昇すると債券の利回りも上がり、個人向け国債の魅力度が相対的に高まります。令和8年4月募集分(2026年4月時点)の利率(税引前)は以下の通りでした。*2

- 変動10年:1.55%(初回適用分)

- 固定5年:1.79%

- 固定3年:1.51%

日本は長らく低金利環境が続き、2024年3月に日銀がマイナス金利を解除するまで、一般的な銀行の円普通預金金利は0.001%に設定されていました。*3

当時の金利水準と比較すると、元本保証で1%を超える適用金利に魅力を感じる個人投資家は多いと考えられます。

特に変動10年は、市場金利に連動して適用金利が見直される仕組みになっています。今後も金利上昇が続けば、個人向け国債の利率も段階的に上昇する可能性があるでしょう。

(目次へ戻る)

個人向け国債のメリット

個人向け国債には次のようなメリットがあります。

国が発行している

個人向け国債の最大の魅力は、国が元本と利子の支払いを行う仕組みとなっていることです。*1

経済情勢や日銀の金融政策などの影響で市場金利が変動しても、元本部分の価格は変動しません。*2

また、日本国が発行しているため、信用度は比較的高いといえるでしょう。*1

少額から購入できる

個人向け国債は1万円から、1万円単位で購入が可能です。まとまった資金がなくても始められるため、初心者の方でも投資しやすい商品といえます。*2

まずは1万円から始めて、慣れてきたら購入金額を増やすのも一つの方法です。

金利に最低保証がある

個人向け国債は3つのタイプとも、年0.05%(税引前)の最低金利が設定されています。経済情勢などの変化により市場金利が低下した場合でも、一定の利息が確保される点は大きな特徴です。*2

預貯金より有利なケースがある

先述のとおり、個人向け国債の2026年4月募集分(2026年4月時点)の金利水準は約1.5%~1.8%程度でした。*2

一方、2026年4月現在、大手銀行の定期預金金利は0.3%~0.9%程度となっています。*4

(※金利水準は金融機関・預入期間・募集月により異なります)

このように、金利水準や条件によっては預貯金より個人向け国債のほうが有利なケースがあります。

(目次へ戻る)

個人向け国債のデメリット・注意点

個人向け国債は比較的安全性が高く、預貯金よりも有利に運用できる可能性がありますが、以下のようなデメリットや注意点もあります。

インフレに負けるリスクがある

インフレとは、物価が持続的に上昇することです。近年は物価高が続いていることから、インフレ傾向にあるといえます。*5

個人向け国債は比較的安全性が高い商品ですが、株式や投資信託のような大きなリターンは期待できません。そのため、物価上昇率(インフレ率)が個人向け国債の金利を上回る場合、実質的な資産価値は目減りします。*1

特に固定金利タイプは、金利上昇が続く局面では不利になる可能性があるため注意が必要です。*1

中途換金には制限がある

個人向け国債は、購入後1年間は原則として換金できません。また、1年経過後に中途換金する場合でも、直近2回分の利息相当額が差し引かれます。*2

近いうちに使う予定のある資金は、すぐに引き出し可能な預貯金などで管理することが望ましいでしょう。

資産を大きく増やすのは難しい

個人向け国債は、比較的安全性が高く、安定した利子収入が期待できます。ただし、株式や投資信託のような価格変動がなく、値上がり益は期待できないため、資産を大きく増やすのは難しいでしょう。*1

(目次へ戻る)

個人向け国債は今買うべき?

個人向け国債を買うべきかどうかは、投資の目的で判断する必要があります。ここでは、個人向け国債が向いている人・向いていない人の特徴を紹介します。

個人向け国債が向いている人

次のような目的がある人は、個人向け国債が向いているでしょう。*1

- 元本の安全性を重視する人

- 預貯金よりも有利な利回りを目指したい人

- 退職金や老後資金の比較的安全な運用先を探している人

個人向け国債の強みは、国が元本と利子の支払いをする仕組みとなっていることです。元本の安全性を重視しながら、預貯金よりも有利な運用したいなら、個人向け国債は有力な選択肢になるでしょう。*1

また、万が一金融機関が破たんした場合、預金保護制度によって保護される預貯金は一金融機関につき元本1,000万円までとその利息です。国が元本と利子の支払いをする個人向け国債は、1,000万円を超える退職金や老後資金を保全する手段としても有効といえます。*1

個人向け国債が向いていない人

一方で、次のような目的がある人には適さない場合があります。*1

- 高いリターンを求める人

- インフレに備えたい人

- 流動性を重視する人

個人向け国債は価格変動はありませんが、利率は物価上昇率を下回る可能性もあります。高いリターンを求めたり、インフレへの備えを重視したりする場合は、値上がり益が期待できる株式や投資信託を検討するとよいでしょう。*1

また、発行から1年間は中途換金ができないため、すぐに資金を引き出せる状態にしておきたい人にも不向きです。*1

(目次へ戻る)

資産形成における個人向け国債の活用法

個人向け国債は、比較的安全性の高い投資先として位置づけられています。個人の資産形成では、投資信託と組み合わせることでリスク許容度の調整が可能です。

たとえば、高いリターンを目指す場合は、投資信託を多めに保有することを検討しましょう。一方、リスクを抑えた安定的な運用を重視するなら、個人向け国債の割合を増やすことが有効です。*6

リスク許容度は年齢や収入、保有資産額、投資目的などに左右されます。運用状況を定期的に確認し、必要に応じて資産配分を見直すとよいでしょう。*6

(目次へ戻る)

まとめ

金利が上昇傾向にあることで、個人向け国債の魅力があらためて見直されています。比較的安全性が高く、預貯金よりも有利な運用が期待できるのは大きな特徴といえるでしょう。ただし、単独で資産を大きく増やすのは難しく、インフレへの備えとしては不十分な面もあります。個人の資産形成では、投資信託などと組み合わせて活用することを検討しましょう。

*1 出所)三菱UFJeスマート証券「個人向け国債は買ってはいけない? 知らないと損する特徴と注意点」

*2 出所)財務省「個人向け国債」

*3 出所)三菱UFJ銀行「円普通預金金利および円定期預金金利の改定について(2024年3月19日)」

*4 出所)三菱UFJ銀行「円預金金利」

*5 出所)三菱UFJeスマート証券「日本はインフレ?インフレが生活に与える影響は?投資がインフレ対策に有効な理由をわかりやすく解説」

*6 出所)三菱UFJ信託銀行「リスク許容度とは?~自分に合う投資対象・投資金額を考えよう~」