令和8年(2027)度税制改正大綱に、「こどもNISA」を2027年1月に創設する方針が示されました。

「こどもNISA」は、未成年の長期的な資産形成を支援する仕組みとして注目を集めています。

本記事では、「こどもNISA」の開始時期や対象者、年間投資枠などの制度概要を整理したうえで、長期投資の観点から家庭での活用ポイントをわかりやすく解説します。

これまでのNISAの変遷

まず、これまでのNISAについてみていきましょう。

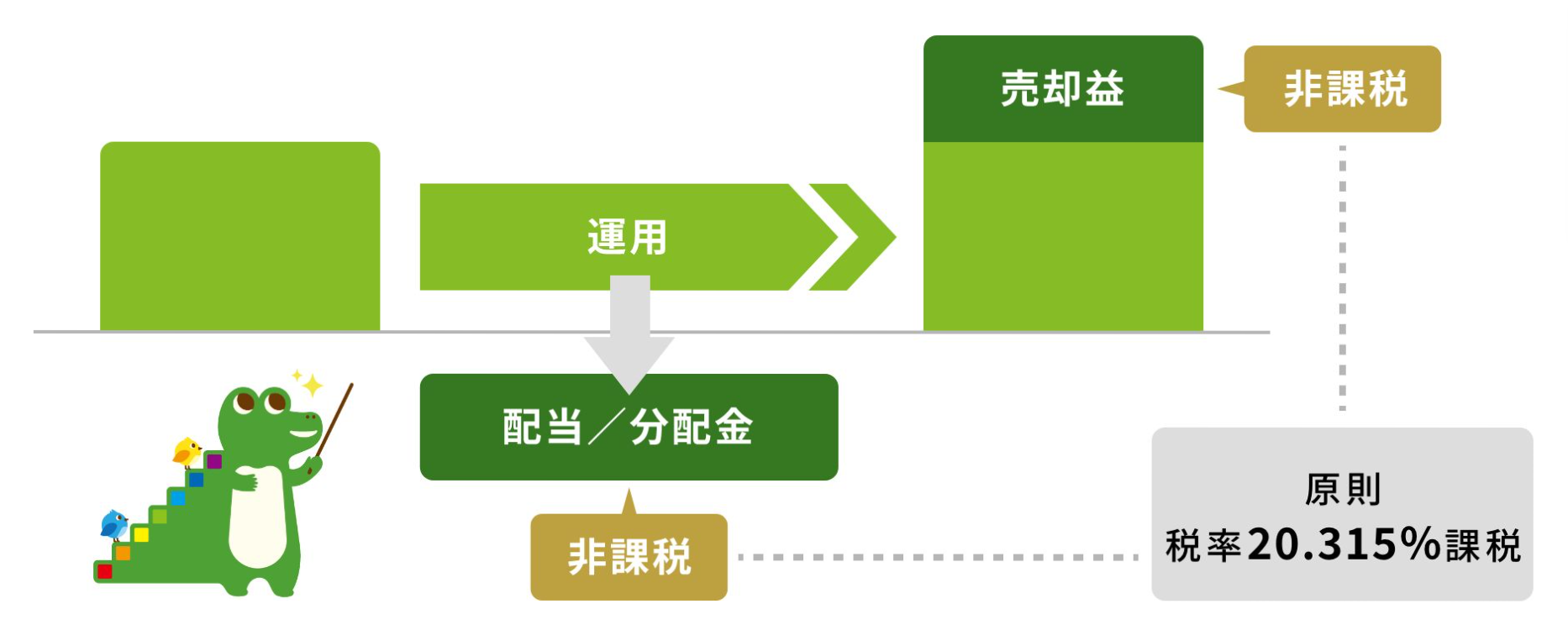

NISA(少額投資非課税制度)が創設されたのは、2014年。通常、株式や投資信託などの金融商品に投資をした場合、売却益や配当金には原則20.315%の税金がかかりますが、NISA口座で投資した金融商品から得られる利益は非課税となります。*1

図1 NISAは非課税制度

出所)金融庁「NISAを知る」

2016年4月には「ジュニアNISA(未成年者少額投資非課税制度)」、2018年1月には「つみたてNISA」がスタートし、2024年1月から新しいNISA制度が始まりました。

図2 さまざまなNISA

出所)金融庁「NISAを知る」

(目次へ戻る)

「こどもNISA」とは

ここからは「こどもNISA」についてみていきましょう。

2025年12月、「令和8年度税制改正の大綱」が閣議決定されました。*2

この大綱には、「こどもNISA」が2027年1月に創設されることが示されています。

「こどもNISA」はどのようなものでしょうか。

他のNISAと比較しながらみていきましょう。

2024年からのNISAとの違い

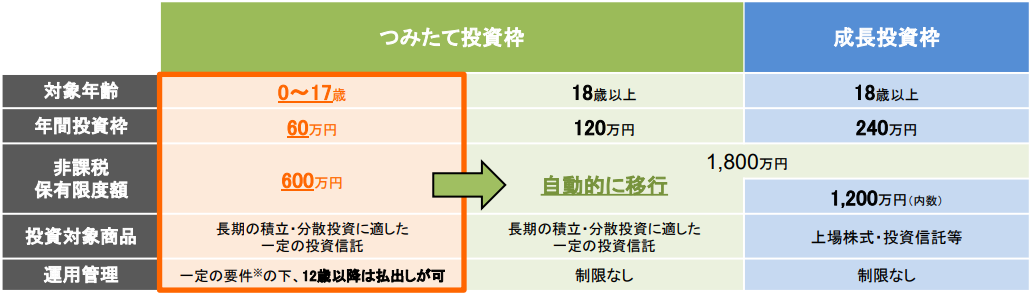

2024年から始まったNISAには、長期の積立・分散投資に適した一定の投資信託を投資対象とする「つみたて投資枠」と上場株式なども投資対象とする「成長投資枠」があります。*3

このうち、つみたて投資枠の対象年齢は18歳以上、年間投資枠は120万円、非課税保有限度額は成長投資枠と合わせて1,800万円です。

一方、「こどもNISA」は、0~17歳の間の年間投資枠は60万円、非課税保有限度額は600万円とすることが示されました(図2)。

図3 こどもNISAの概要

出所)金融庁「令和8(2026)年度税制改正について -税制改正大綱における金融庁関係の主要項目-」p.1

「ジュニアNISA」との違い

2016年に創設された「ジュニアNISA」も未成年者名義で非課税投資ができる点では「こどもNISA」と同じですが、利用実績が乏しかったことから2023年末で新規の口座開設が終了しました。*2, *4

新たに創設予定の「こどもNISA」は、「ジュニアNISA」とは異なる点があります(表1)。

表1 「こどもNISA」と「ジュニアNISA」との比較

参考)以下を基に三菱UFJアセットマネジメント作成

金融庁「令和8(2026)年度税制改正について -税制改正大綱における金融庁関係の主要項目-」p.1

財務省「ジュニアNISA制度の概要」

まず、「ジュニアNISA」では、非課税期間は5年間に限られており、その期間を終えた後も非課税での保有を継続するためには、ロールオーバーと呼ばれる一定の手続きを行う必要がありました。一方、「こどもNISA」では、成人後のNISAと同様に非課税期間は無期限です。

口座名義人である子どもが18歳に達した際には、特段の手続きを要することなく、18歳到達時に、原則として成人後のつみたて投資枠に移行する仕組みとなっています。

また、年間投資枠は、「ジュニアNISA」が80万円だったのに対して、「こどもNISA」は60万円であるものの、非課税保有限度額は400万円から600万円に拡大します。

さらに、「ジュニアNISA」は、原則、18歳まで口座に入れた資金の払出しができませんでしたが、「こどもNISA」では、一定の要件を満たせば12歳以降は払出しが可能となります。

その要件とは、資金の使いみちが子どものためであること、子どもが払出しに同意したことを示す書面とともに、親権者など(口座管理者)が申出書を金融機関に提出することです。

このように、以前の「ジュニアNISA」に比べて「こどもNISA」は制度上の柔軟性が高められており、多くの人が利用することが期待されています。

(目次へ戻る)

家庭での活用例

「こどもNISA」制度を設けるのは、若い世代の資産形成を後押しし、長期・安定的な投資を通じて、大学進学など成人後のライフイベントに必要な資金を準備しやすくするためです。*3

そのためには、どのようなことに気をつければいいのでしょうか。

長期投資のメリットを生かす

年間投資枠は60万円ですから、毎月同じ額を積み立てるとすると、5万円ずつになります。

また、非課税保有限度額は600万円ですから、最短10年で限度に達します。

こどもNISAは、0歳から長期にわたる資産形成を促す制度です。

家計の状況に合わせて無理のない範囲で積み立てを続け、できるだけ早い段階で非課税保有限度額まで投資できれば、長い運用期間による複利効果が期待できます。*5

また、投資期間を長くすることで、運用成績が良い時期と悪い時期の影響が平均化され、年間の収益率は安定する傾向があります。

そのため、短期的な値動きや一時的な市場のトレンドに左右されにくくなり、損失を恐れて頻繁に売買してしまうなどの無駄なコストを抑えることにもつながります。

ライフイベントのための資金に活用する

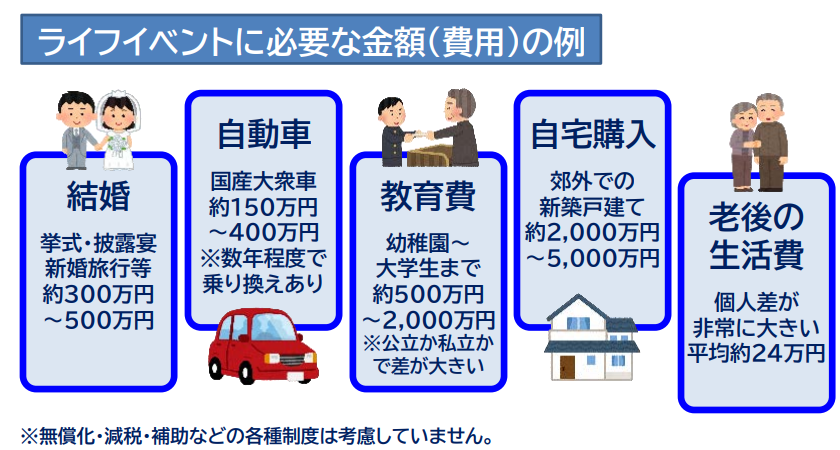

こうして形成された資産は、大学進学にかかる学費や、就職・結婚など成人後のライフイベントに必要な資金の準備にも活用できます。

ライフイベントは大きな支出を伴うため、将来のライフイベントに必要な金額をイメージすることが大切です。*6

下の図4は、ライフイベントに必要な金額例です。

図4 ライフイベントに必要な金額の例

出所)金融経済教育推進機構「重点テーマ:生活設計・家計管理(+ローン・クレジット、金融トラブル)」p.8

金融教育のきっかけに

「こどもNISA」は、将来の資金づくりだけでなく、子どもと一緒にお金や資産形成について考えるきっかけとしても活用できる制度です。

たとえば、なぜお金を積み立てるのか、長い時間をかけて資産を育てるとはどういうことなのかといったことを、家庭で話し合う機会にもなります。

最近は、若い世代の金融リテラシーを高めるために、金融教育が重要であると指摘されています。*6

こうした経験は、子どもが将来、自分でお金の使い方や資産形成について考える力を身につけるうえでも役立つのではないでしょうか。

(目次へ戻る)

おわりに

「こどもNISA」は、未成年のうちから長期的な資産形成に取り組むことを後押しする新しい制度です。以前の「ジュニアNISA」に比べて、非課税期間が無期限となることや払出しの柔軟性が高まることなど、利用しやすい仕組みに見直されています。

0歳から利用できることを踏まえると、早い時期から積立投資を始めることで、長い運用期間による複利効果が期待できます。

こうした資産形成は、大学進学にかかる教育費や、就職・結婚など成人後のライフイベントに必要となる資金の準備にも役立つと考えられます。

ただし、投資には価格変動などのリスクも伴います。

制度の仕組みや投資の基本的な考え方を理解したうえで、家計の状況に合わせて無理のない範囲で活用していくことが大切です。

*1 出所)金融庁「NISAを知る」

*2 出所)金融庁「令和8年度税制改正の大綱」の概要 ー金融庁関係の主要項目についてー」(アクセスFSA 2026年2月号)p.7

*3 出所)金融庁「令和8(2026)年度税制改正について -税制改正大綱における金融庁関係の主要項目-」p.1

*4 出所)財務省「ジュニアNISA制度の概要」

*5 出所)日本証券業協会「今さら聞けない!投資Q&A Q 長期保有をすることで、かえって損失が大きくなることはありませんか?」

*6 出所)金融経済教育推進機構「重点テーマ:生活設計・家計管理(+ローン・クレジット、金融トラブル)」p.5, 8