決算書は、企業の経営状況や将来性を判断するうえで欠かせない書類です。株式投資で銘柄を選ぶ際はもちろん、取引先や勤務先の安全性を確認する場面でも活用できます。「決算書は難しい」と感じるかもしれませんが、基本的なポイントを押さえておけば、初めての方でも読み解くことは可能です。

この記事では、決算書の概要や種類、読むときのポイントをわかりやすく解説します。

決算書とは

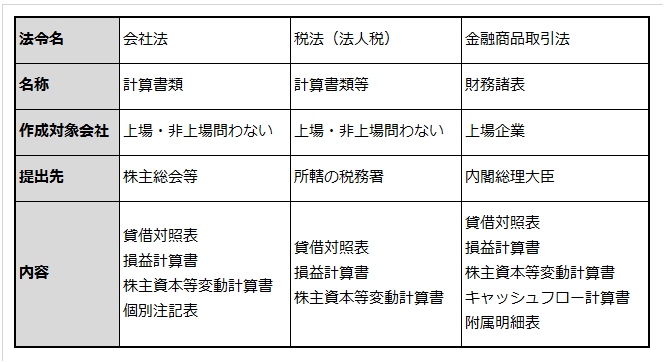

日本国内の企業には、会社法や金融商品取引法などの法律に基づいて、少なくとも年1回は決算を行うことが義務付けられています。*1

決算時期は各企業が自由に決められますが、3月決算を採用している企業が多く見られます

。*2

決算書とは、この決算作業によって企業の財政状態や経営成績を数値でまとめた書類の総称です。外部の利害関係者に対して収支や資産状況を報告するために、会計帳簿に基づいて作成されます。*1

決算書は、法律の目的や違いによって名称や内容が異なります。詳細は以下のとおりです。

出所)中小企業基盤整備機構「決算書とは?」

なお、上場企業は四半期(3ヵ月)ごとに決算を行い、その結果を「決算短信」として、決算期末後45日以内(30日以内がよりのぞましいとされている。)に開示しています。決算短信には、グループ会社の連結決算を中心に売上高や利益、資産状況、キャッシュフロー、業績予想などが掲載されています。*3

代表的な決算書は3種類

代表的な決算書は以下の3つです。これらは「財務3表」と呼ばれることもあります。

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

会計知識のない人が「株式投資の銘柄選びに決算書を活用したい」「勤務先や取引先の業績、倒産リスクを決算書で確認したい」という希望がある場合、まずは財務3表の基本構造を理解することから始めるとよいでしょう。

それぞれの内容については、後ほど詳しく説明します。

決算書の確認方法

上場企業の決算書については、以下のサイトで確認できます。

- 企業のホームページ(IR情報)

- EDINET(エディネット)

- TDnet(適時開示情報閲覧サービス)

EDINETとは、金融庁による「金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム」のことです。有価証券報告書、有価証券届出書、大量保有報告書等の開示書類が電子化されており、インターネット上で24時間365日(定期保守等の計画停止期間は除く。)閲覧できます。*4

有価証券報告書にはさまざまな企業情報が記載されており、決算書(財務諸表)も含まれます。*5

TDnetは、東京証券取引所が運営する「適時開示情報閲覧サービス」です。上場企業が会社情報の適時開示を行う場合は、TDnetを利用することが上場規程で義務付けられています。*6

TDnetでも、有価証券報告書や決算短信などの閲覧が可能です(情報開示日を含めて31日分)。*3 ,*5

(目次へ戻る)

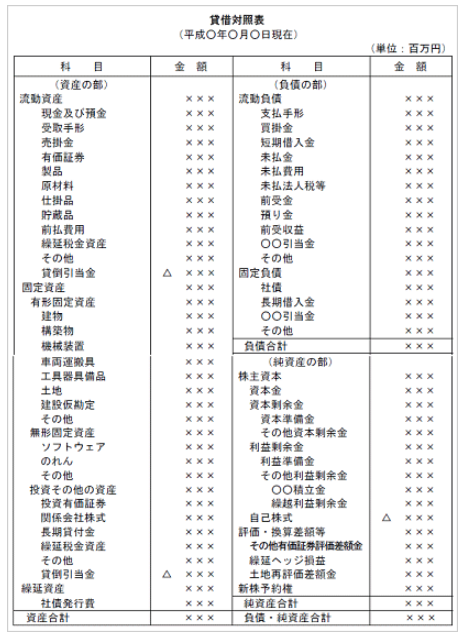

貸借対照表の読み方

貸借対照表とは、一定時点における企業の財政状態を示した表のことです。左側の「資産の部」と右側の「負債の部」「純資産の部」で構成され、左右の合計は必ず一致することから「バランスシート(B/S)」とも呼ばれます。*8

出所)中小企業基盤整備機構「決算書とは?」

負債の部には、支払わなければならないもの(買掛金など)、返済義務があるもの(借入金など)、将来支出が見込まれるもの(引当金)が含まれます。1年以内に返済または支払い義務があるものは流動負債、1年超のものは固定負債に区分されます。*9

純資産の部には、株主が払い込んだ出資金、会社が蓄積してきた利益などが含まれます。負債とは異なり、返済義務のない資金です。*9

資産の部は、調達した資金や蓄積している利益をどのようなかたちで保有しているかを示しています。1年以内に現金化できる資産は流動資産、利用期間が1年を超える資産は固定資産に区分されます。*9

(目次へ戻る)

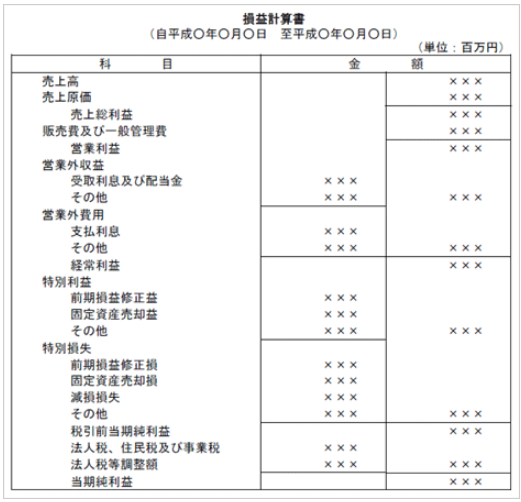

損益計算書の読み方

損益計算書とは、一定期間における会社の経営成績を明らかにするための書類です。当期の収益(売上など)と、それに対応する費用を示し、その差額として当期純利益の額を計算します。*1

英語では「Profit and Loss Statement」と表記するため、「P/L(ピーエル)」と呼ばれることもあります。

出所)中小企業基盤整備機構「決算書とは?」

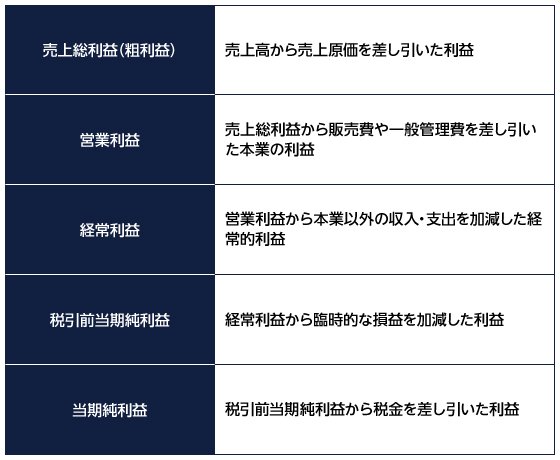

損益計算書では、以下5つの利益が記載されています。

出所)中小企業基盤整備機構「決算書とは?」をもとに三菱UFJアセットマネジメント作成

例えば、売上総利益をみれば企業の大まかな収益、営業利益をみれば本業でどれだけ収益を得たか、経常利益をみれば本業以外の活動も含めて企業がどれくらい稼いでいるかがわかります。

(目次へ戻る)

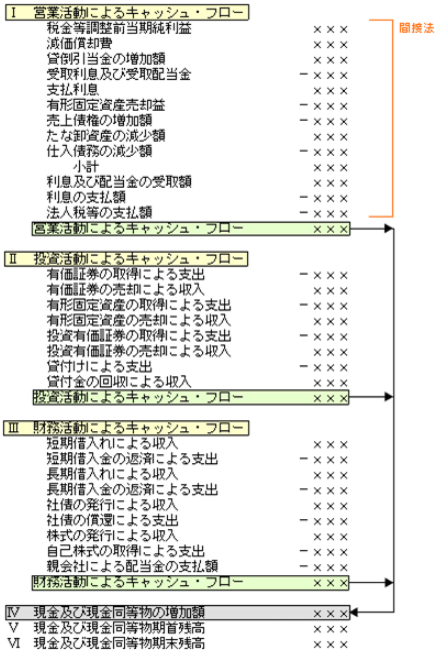

キャッシュフロー計算書の読み方

キャッシュフローとは、企業に入ってくるお金と出ていくお金の流れを指します。*4

キャッシュフロー計算書は、一定期間におけるキャッシュフローの状況を活動区分別に示したものです。キャッシュフローの増減要因が詳細に記載されています。*1

出所)中小企業基盤整備機構「決算書とは?」

損益計算書では利益が出ていても、手元のキャッシュが不足すると買掛金の支払いや借入金の返済ができなくなり、最悪の場合は倒産することもあります(黒字倒産)。*10

営業CFから投資CFを差し引いたものを、企業が自由に使える「フリーキャッシュフロー(フリーCF)」といいます。一般的に、フリーCFが多いと黒字倒産のリスクを抑制する効果が期待できるので、確認しておくとよいでしょう。*10

(目次へ戻る)

決算書から何が読み取れる?

決算書を分析することで、企業経営の安全性や収益性などが見えてきます。ここでは、決算書を活用した主な財務分析手法を紹介します。

安全性分析

安全性分析とは、企業の倒産リスクを測るための分析手法です。主に貸借対照表の数値を使うことで、企業の財務的リスクの度合いを把握できます。代表的な指標は以下のとおりです。*11

- 流動比率(%)=流動資産 ÷ 流動負債 × 100

- 自己資本比率(%)=自己資本 ÷ 総資本 × 100

流動比率が下がると、短期的には資金不足で支払いができなくなる可能性が高まります。また、自己資本比率が低いと負債依存度が高まり、長期的には借入金の返済などに支障が出るおそれがあります。*11

収益性分析

収益性分析とは、企業の収益を生む力を調べるための分析手法です。企業が存続・成長していくには、事業で得た利益を再投資していく必要があります。そのため、収益性の高さは企業価値を判断する重要な材料となります。*11

収益性分析では、売上高や利益について、過去の業績や業界平均値との比較、予想と実績の比較などを行うのが一般的です。また、以下のような指標を活用して収益性を判断することも可能です。*11

- 売上高総利益率(%)=売上総利益 ÷ 売上高 × 100

- 売上高営業利益率(%)= 営業利益 ÷ 売上高 × 100

- 自己資本利益率(%) = 当期純利益 ÷ 自己資本 × 100

売上高総利益率や売上高営業利益率が継続して伸びていれば、収益力のある企業だと判断できます。*12

自己資本利益率(ROE)は、株主が出資したお金を元手にどれだけの利益を上げたのかを数値化したものです。ROEが高いほど、資本をうまく活用して効率よく稼いでいる企業だといえます。*13

(目次へ戻る)

まとめ

決算書は、企業の現状と将来性を読み解くための重要な情報源です。まずは「貸借対照表」「損益計算書」「キャッシュフロー計算書」の財務3表を押さえることで、基本的な読み方が身につきます。最初は難しく感じるかもしれませんが、ポイントを意識して継続的に確認すれば、数字の意味が自然と理解できるようになるでしょう。

*1 出所)中小企業基盤整備機構「決算書とは?」

*2 出所)金融経済教育推進機構「会社の決算っていつなの?」

*3 出所)金融経済教育推進機構「決算短信はどうやって見られるの?」

*4 出所)金融庁「EDINETについて」

*5 出所)金融経済教育推進機構「有価証券報告書はどうやってみられるの?」

*6 出所)日本取引所グループ「TDnetの概要」

*8 出所)三菱UFJモルガン・スタンレー証券「貸借対照表(バランスシート)(たいしゃくたいしょうひょう)」

*9 出所)金融経済教育推進機構「貸借対照表(バランスシート)ってなんですか?」

*10 出所)三菱UFJ銀行「なぜ黒字倒産する?キャッシュフローを知って、20代から経営者目線を持とう!」

*11 出所)中小企業基盤整備機構「財務の基礎知識」

*12 出所)三菱UFJモルガン・スタンレー証券「株式投資のはじめ方(銘柄の選び方)」

*13 出所)三菱UFJモルガン・スタンレー証券「ROE(アール・オー・イー)/自己資本利益率(じこしほんりえきりつ)」