投資信託の解約については「今売っても大丈夫だろうか」「損をしないうちに売った方がいいのではないか」といった目先の判断に意識が向きがちです。

しかし、基本的な注意点を理解しないまま解約手続きを進めるのは危険です。

また、解約は単なる手続きではなく、これまでの投資方針や投資スタイルを見直す重要なタイミングでもあります。

本記事では、投資信託の解約手続きで押さえておきたい一般的なポイントを整理したうえで、解約するタイミングについても解説します。

投資信託の換金方法

投資信託を換金する方法には、「買取請求」と「解約請求」の2種類があります。 *1

それぞれどのようなしくみなのでしょうか。

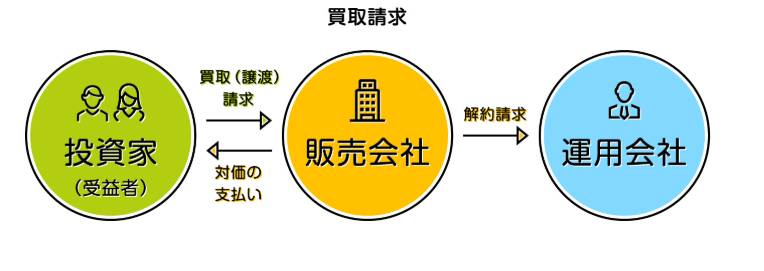

買取請求

「買取請求」とは、換金したい投資信託を証券会社などの販売会社に買い取ってもらう方法です(図1)。

図1 買取請求のしくみ

出所)投資信託協会「換金の種類と手続き」

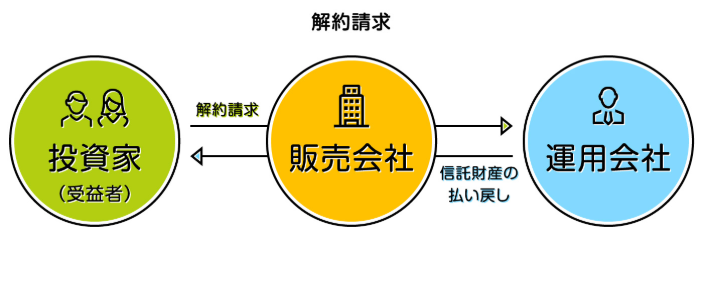

解約請求

もう1つの換金方法は、「解約請求」です。

解約請求とは、証券会社などの販売会社を通して、信託財産の一部の解約を運用会社に請求する方法です(図2)。

図2 解約請求のしくみ

出所)投資信託協会「換金の種類と手続き」

個人の投資家の場合、株式投資信託の換金で得た利益は、「解約請求」と「買取請求」のどちらの換金方法であっても、基本的に譲渡所得として申告分離課税(税率20.315%)が適用されます。 *2

かつては「買取請求」は「配当所得(みなし配当)」として扱われていたため、換金方法による税制上の違いがありましたが、税制改正により「解約請求」と「買取請求」の税制上の違いはなくなりましたので、「解約請求」で換金するのが一般的です。

(目次へ戻る)

換金に関する基本的なポイント

次に、換金に関する基本的なポイントを押さえていきましょう。

換金申し込みから換金されるまでの流れ

投資信託は、注文タイミングから取引が完了するまで、申込日、約定日、受渡日という3ステップで進んでいきます。 *3

- 申込日:「申込日」は投資信託の売買注文の受付日のことを指し、一般的には15時までの注文は当日が「申込日」となり、15時を過ぎると、翌営業日が「申込日」となります。 *3

- 約定日:投資信託の売買注文が成立する日で、一般的には国内資産を投資対象とするものは、申込日が約定日になります。また、海外資産を投資対象とするものは、申込日の翌営業日が約定日となります。 *3

- 受渡日:売却代金を精算する日です。

換金代金が振り込まれるのは、日々決算型のファンドであるMMFやMRFなどは、通常、換金の申込日の翌営業日です。 *1

なお、MMFとMRFは、いずれも安全性の高い短期運用商品であり、毎日決算を行う公社債投資信託の一つです。 *4

キャッシング(当日引き出し、販売会社により可否や金額の違いあり)の方法による申し込みをした場合は、販売会社の定めた利用限度額の範囲内で、申し込み当日に支払われます。 *1

投資信託は、原則としていつでも換金の申し込みが可能ですが、換金の受付時間は投資信託によって異なりますので、注意しましょう。*1

また、投資信託によっては、一定期間、解約ができない「クローズド期間」が設けられているものもあるので、事前に確認することが必要です。

一方、日々決算型のファンド以外の投資信託の場合は、換金の申込をしてから実際に口座にお金が振り込まれるまでには少なくとも4営業日はかかりますので、この点にも注意する必要があります。

換金代金の受渡日はファンドにより異なるため、目論見書等で確認するとよいでしょう。

換金時に支払う費用

投資信託を換金する際には、「信託財産留保額」が差し引かれることがあります。これは、換金に伴って発生する事務手続きなどの費用に充てるためのものです。*5

もし換金する人がこの費用を負担しなければ、その分は投資信託に残り続ける人が負担することになります。そうした不公平を防ぐために、換金する人から「信託財産留保額」が徴収される仕組みになっているのです。

ただし、投資信託によっては「信託財産留保額」が差し引かれないものもあります。*6

(目次へ戻る)

投資信託の換金タイミングは?利益が出ているときに売却できるか?

投資信託はどのタイミングで換金すべきなのでしょうか。

誰でも、利益が最も大きいときに売却したいと考えるでしょう。

では、実際に、投資信託はマーケット価格の高いときにうまく売却されているのでしょうか。

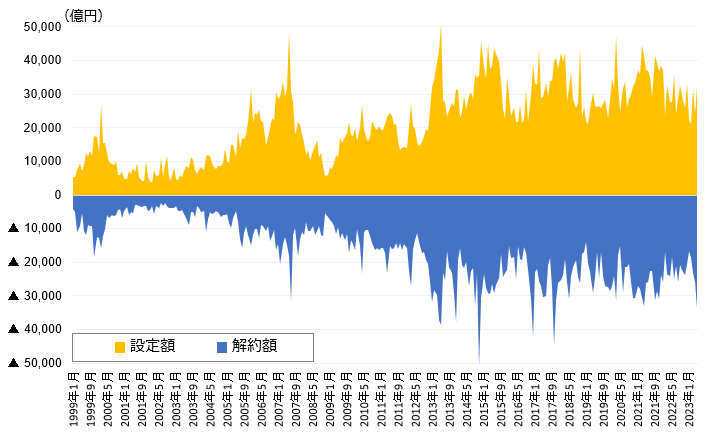

下の図3は、投資信託の月間解約額をマイナス方向(青色部分)に、同じ月の設定額(購入額)をプラス方向(オレンジ色の部分)に示したものです。

図3 追加型株式投資信託の月間設定額と月間解約額の推移

出所)三菱UFJ信託銀行「コラムVol.21 投資信託、いつ売却したらいい?」

図3をみると、ほぼ上下対称になっています。

このグラフと日経平均株価とを連動させてみると、マーケット価格の上昇時には、投資信託の売りだけでなく買いも増えることがわかります。

また、それと逆に、マーケットの低迷時には売買ともに手控えられているのです。

このことから、マーケットの動向をみて投資信託の売買タイミングを決めようとしても、高値で買ってしまったり、安値ではなかなか購入できなかったりする一方で、短期的な値上がり、あるいは値下がりで、慌てて換金したりするというケースがあることが窺えます。

つまり、マーケットの動向を判断基準にして、投資信託を思ったように上手に換金することは難しい場合が多くなっています。

換金のタイミングとは

投資信託がもっとも高いときに換金するのが難しいとしたら、どのタイミングで換金したらいいのでしょうか。そのポイントを押さえていきましょう。

- 資金の必要性に合わせ、時間を分散して換金する

投資信託は基本的に長期運用が可能な資金で購入するのが基本です。

そのため、急いで売却する必要はないのですが、時間の経過につれて、資金の使用予定が生じることがあります。

換金しようとするときには、資金が必要になる以前から、時間を分散して売却するといいでしょう。

そうすれば、タイミングリスクを低減することが期待できます。 - 目標リターンを達成したタイミングで

投資信託を購入する際、換金するタイミングを決めておくのも一つの方法です。

値上がり益を獲得しながら資金を増やしていこうというスタイルの場合は、目標リターンを達成した時点でいったん売却して利益を確定するのもいいでしょう。 - リスク許容度の変化に合わせて

個人の資産運用では、収入や資産残高、家族構成、退職までの期間など、ライフステージやライフプランによってリスク許容度が変化していきます。

こうした変化に合わせて、これまでの資産配分を見直す必要があります。

もしリスクの高い資産の割合を減らすのであれば、保有している株式投資信託を一部、またはすべて売却することになります。

その際にも、タイミングリスクを避けるためには、一度にまとめて換金するのではなく、時期を分けて少しずつ売却する方法も考えてみましょう。

資産運用は長期継続が基本

投資信託への投資は長期が望ましいといわれています。*7

それはなぜでしょうか。

まず、投資信託には申し込み時や換金時だけでなく、保有期間中にもさまざまなコストがかかりますが、長期継続することによって、1年あたりの申込、換金時コストを下げることができます。

また、長期投資は短期投資に比べて、値動きの振れ幅が小さくなり、安定的に収益を得られる可能性があることが、統計的に表示されています。

さらに、上記のように、売り買いによって利益を得ようとしても、「安値で買って高値で売る」ことは、実際にはなかなか困難です。

投資信託の換金で大切なのは、高値で売却することよりも、長期運用という前提を崩さずに、自分がその資産で運用した目的を達成できたかどうかを判断することです。*3

短期的に利益が出たかどうかに一喜一憂するのではなく、運用途中で自分に合った資産配分になっているかどうか見直してみましょう。

(目次へ戻る)

おわりに

投資信託の解約は、単なる売却手続きではなく、これまでの運用を振り返り、今後の方針を見直す大切な機会でもあります。

目先の値動きに振り回されて判断するのではなく、資金を使う時期や目的、ライフステージの

変化に照らして考えることが重要です。

必要に応じて時間を分散しながら換金することで、リスクを抑えることもできます。

長期的な視点を忘れずに、売却のタイミングを探ってみてはいかがでしょうか。

*1 出所)投資信託協会「換金の種類と手続き」

*2 出所)三菱UFJモルガン・スタンレー証券「Q 投資信託を換金する際の「解約請求」と「買取請求」の違いを教えてください。」

*3 出所)三菱UFJ信託銀行「コラムVol.21 投資信託、いつ売却したらいい?」

*4 出所)投資信託協会「運用対象での分類」

*5 出所)投資信託協会「用語集>信託財産留保額」

*6 出所)投資信託協会「投資信託のコスト」

*7 出所)投資信託協会「第3回 長期投資のメリットとは」