新NISAの導入によって、投資の初心者でも資産形成に取り組みやすい環境が整いました。

新NISAには「つみたて投資枠」と「成長投資枠」という2つの非課税投資枠があります。これは単に投資手段の違いだけではなく、資産形成の役割分担を考えるための設計でもあります。

ライフプランやリスク許容度に応じてこれらの枠を戦略的に使い分けることで、非課税メリットを最大限に活かすことができます。

本記事では、制度の考え方を踏まえながら、実践的な使い分けについてわかりやすく解説します。

NISA制度とは

NISAは少額からの投資を行う人のために創設された制度で、2024年1月に新しい制度に生まれ変わりました。その目的は、家計の安定的な資産形成を支援することです。*1

非課税制度

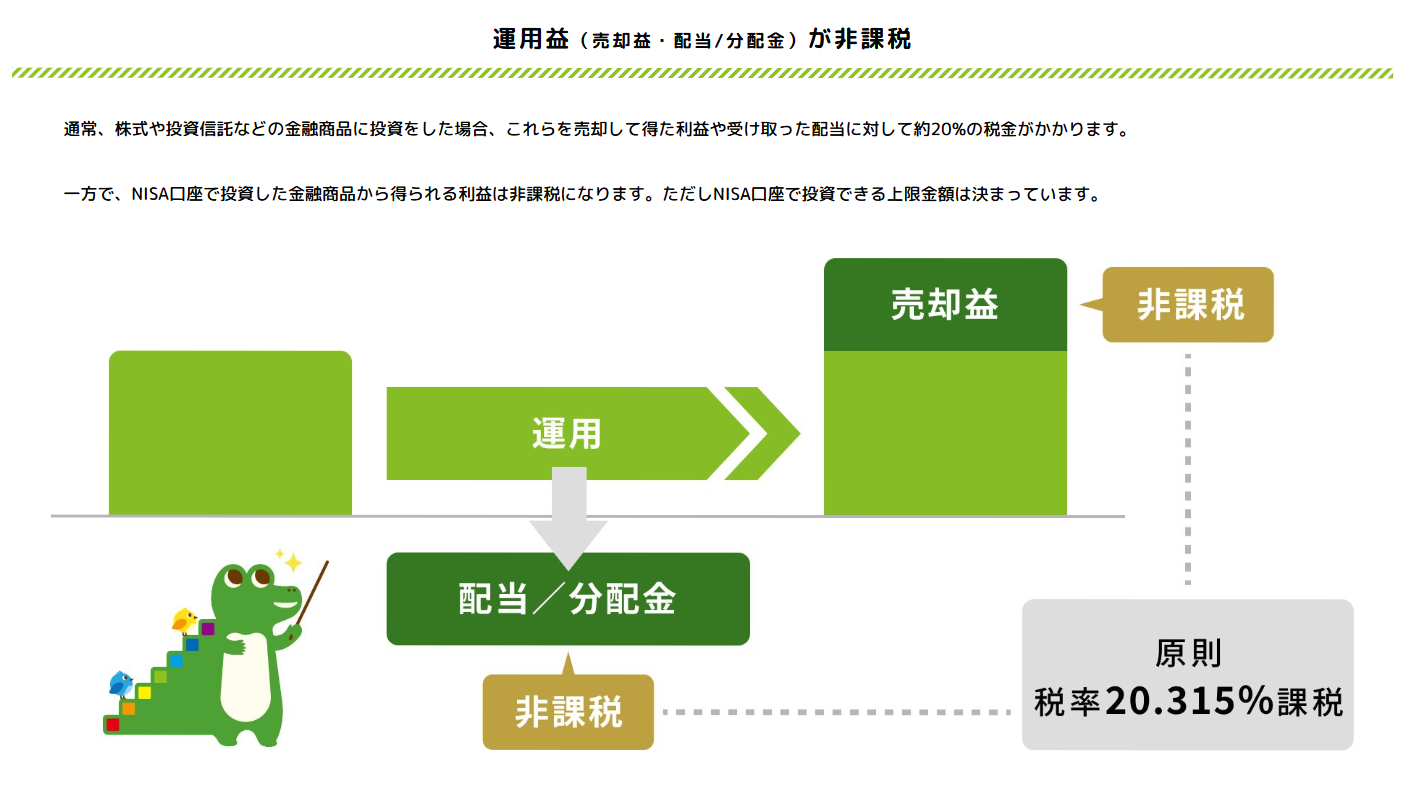

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して20.315%(2026年1月時点)の税金がかかりますが、NISA口座で投資した金融商品から得られる利益は非課税になります(図1)。*2

図1 運用益が非課税になるNISAの制度

出所)金融庁「NISAを知る」

口座開設期間や非課税保有期間に制限は設けられておらず、NISA口座を開設した金融機関で利用することができます。また、非課税保有限度額の範囲内であれば、売却した投資枠の再利用が可能です。*1

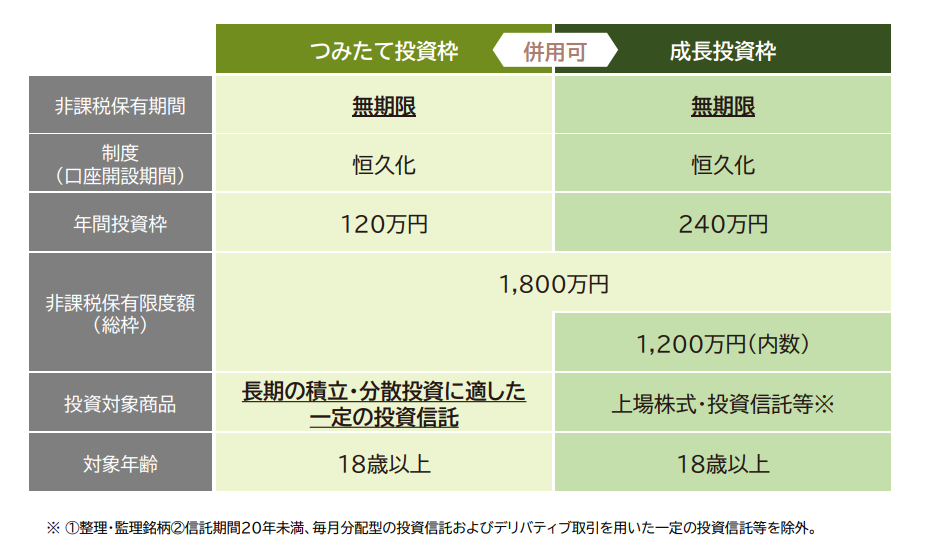

2つの投資枠の年間投資額と非課税保有限度額

NISAには「つみたて投資枠」と「成長投資枠」の2つの投資枠があり、1つのNISA口座で併用することができます。*3

年間投資枠は「つみたて投資枠」が120万円に対して、「成長投資枠」は240万円です。

非課税で投資できるのは、生涯を通じて1,800万円ですが、そのうち成長投資枠は1,200万円までと決まっています(図2)。

ただし、売却した分についてはその投資枠を翌年以降に再利用することが可能です。

図2 NISAの2つの投資枠

出所)金融庁「NISAを利用する皆さまへ」(2024年6月, 2025年9月改訂)p.3

次に、「つみたて投資枠」と「成長投資枠」のそれぞれの特徴をみていきましょう。

(目次へ戻る)

「つみたて投資枠」の意義と投資対象商品

まず、「つみたて投資枠」の意義と、対象商品についてみていきます。

「長期・積立・分散投資」でリスクを抑えた資産形成

「つみたて投資枠」の利用は、長期運用を見据えて、毎月コツコツ積み立てたいという人におすすめです。*1

投資信託などのリスクがある商品でも、「長期・積立・分散投資」をすることで、リスクを抑えながら安定した資産形成が期待できます。*3

それは、なぜでしょうか。

長い期間投資を続け投資資産が上昇した場合、複利(投資や預金などで得た収益を、当初の元本にプラスして運用することで得られる利益)の効果が大きくなります。*4

積立投資とは、一括で投資するのではなく「あらかじめ決まった金額」を継続して投資することです。積立投資をすれば、少ない金額から始めることができ、安いときに買いそびれたり、高いときにだけ買ってしまうことを避けることができます。また価格が高い時には少ない口数を買い、安い時には多い口数を買うことになるため、一時にまとめて買付ける場合に比べて単位当たりの平均買付コストを低く抑えることが期待できます。

分散投資とは、1つの商品だけに投資するのではなく、値動きが異なる複数の資産(国内海外の株式、債券、不動産など)に分散して投資を行うことです。そうすることで、価格の変動をある程度抑えられ、安定的な運用を目指すことができます。

「長期・積立・分散投資」は、組み合わせることで、一度に大きなリスクを取らずに、市場の変動を平均化しながら、長期間での資産形成に有効な方法です。

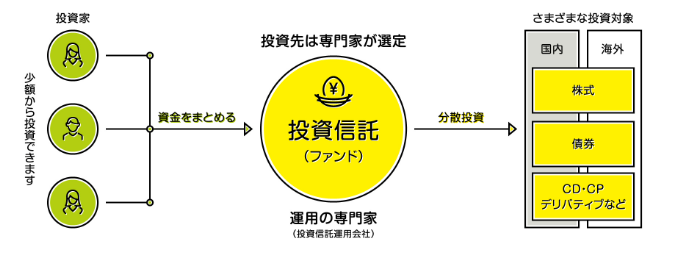

「つみたて投資枠」で投資できる金融商品

「つみたて投資枠」で投資できる金融商品は金融庁が認定した投資信託などです。*3

「投資信託(ファンド)」とは、「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資を行い運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です(図3)。*5

図3 投資信託の仕組み

出所)投資信託協会「そもそも投資信託とは?」

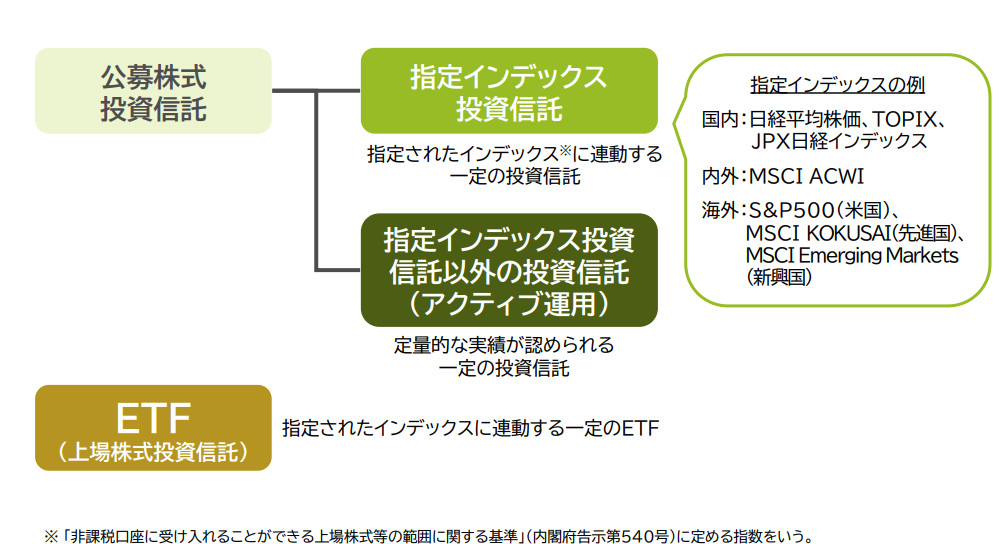

「つみたて投資枠」は、金融庁が定めた基準を満たした「長期・積立・分散投資」に適した公募株式投資信託と上場株式投資信託(ETF)だけが投資対象なので、投資経験が浅い人でも少額から投資を始めることができます(図4)。

図4 「つみたて投資枠」で投資できる金融商品

出所)金融庁「NISAを利用する皆さまへ」(2024年6月, 2025年9月改訂)p.14

「インデックス(指数)」とは、市場全体やルールに沿って選ばれた複数の銘柄の値動きを、1つの数値で表したものです。

また、図中の「指定インデックス投資信託」とは、そのインデックスの動きに合わせて運用される投資信託のことを指します。

一方、「アクティブ運用」とは、有望な銘柄を絞り込んで、インデックスを上回る運用を目指すものです。

また、「ETF」とは、証券取引所で株のように売り買いでき、株価指数などの指標と同じ動きを目指す投資信託のことです。*6

ETFの代表的な商品に、「東証株価指数(TOPIX)」に連動するETFがあります。

TOPIXは市場全体の動きを反映した株価指数のことで、TOPIXに連動するETFは、TOPIXの値動きとほぼ同じ値動きをするように運用されます。

つまり、ETFを保有することで、TOPIX全体に投資を行っているのとほぼ同じ効果が得られるのです。

(目次へ戻る)

「成長投資枠」の意義と投資対象商品

次に、「成長投資枠」の意義と、この投資枠で投資可能な金融商品をみていきます。

より高い収益が目指せる「成長投資枠」

「成長投資枠」の意義は、「つみたて投資枠」の意義とは違います。

個人投資家が企業に投資すれば、それが企業の成長を支える資金となります。そしてその成長の成果が、個人投資家に還元されます。*3

「成長投資枠」が設けられたのは、こうした循環を後押しするためです。

そのため、「成長投資枠」は、投資信託だけでなく、一般的に値動きが大きく収益が高くなる可能性のある上場株式への投資も可能な設計になっています。*1

「成長投資枠」で投資できる金融商品

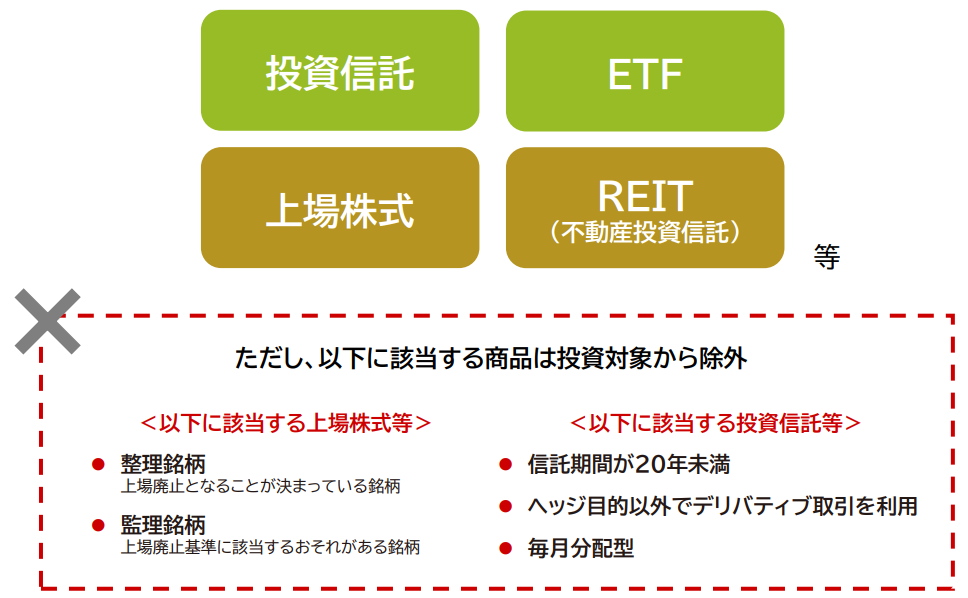

「成長投資枠」の主な対象商品、および対象除外商品は、以下の図5のようになっています。

図5 「成長投資枠」の対象商品と対象除外商品

出所)金融庁「NISAを利用する皆さまへ」(2024年6月, 2025年9月改訂)p.19

図5の「REIT」とは、「投資家から集めた資金で不動産への投資を行い、そこから得られる賃貸料収入や不動産の売買益を原資として投資家に配当する商品」で、不動産への直接投資と比べて、少額から投資することができます。

(目次へ戻る)

「つみたて投資枠」と「成長投資枠」の活用事例

ここでは、「つみたて投資枠」と「成長投資枠」の活用事例をみていきましょう。

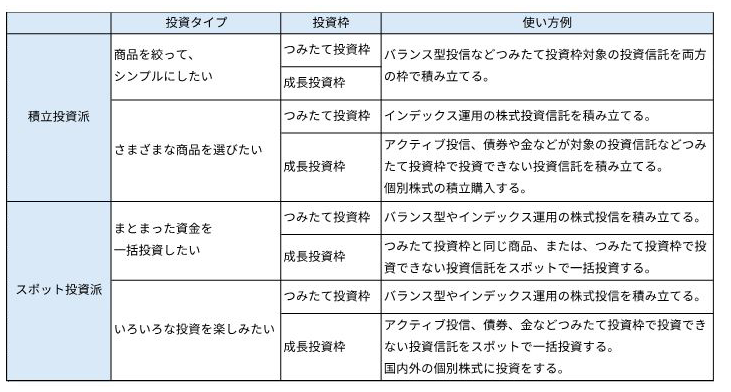

投資家のタイプ別・金融商品の選び方

以下の表1は、「つみたて投資枠」と「成長投資枠」について、コツコツ積み立てたい「積立慎重派」と、タイミングを見て投資したい「スポット投資派」の2つのタイプ別に、金融商品の選び方をまとめた参考例です。*7

表1 投資家のタイプ別・金融商品の選び方

出所)三菱UFJ eスマート証券「つみたて投資枠?成長投資枠?―NISAの上手な使い分け術」

次に、投資額と期間に注目して、より具体的な活用例をみていきましょう。

ただし、それぞれのシミュレーションでは、手数料などは考慮していません。また、将来の投資成果を予測・保証するものではありません。

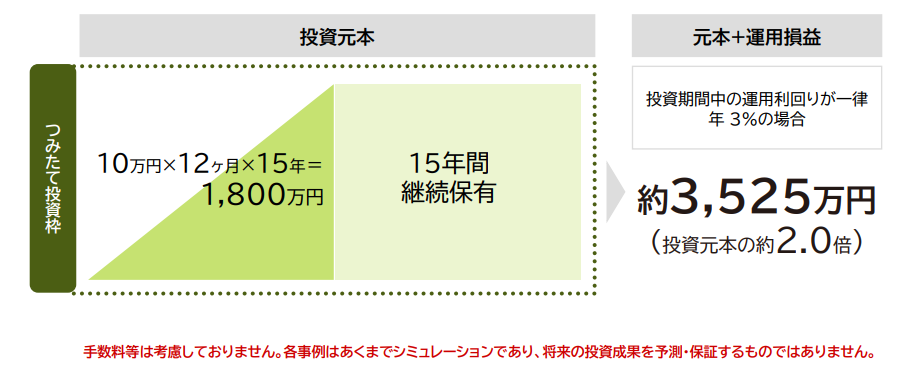

「つみたて投資枠」で年間投資枠を有効活用したパターン

まず、「つみたて投資枠」を年間投資上限額まで活用して、その後、継続保有したい場合をみていきます。

「つみたて投資枠」の年間投資上限額は120万円です。

月々10万円ずつ15年間、投資しつづけると、生涯の投資上限額の1,800万円に達します。

その後、15年間、継続保有した場合、いくらになるでしょうか。

投資期間中の運用利回りを一律年3%と想定(将来予測ではありません。)すると、元本と運用損益の合計は約3,525万円となり、投資元本の約2倍になる計算になります(図6)。

図6 「つみたて投資枠」の活用例

出所)金融庁「NISAを利用する皆さまへ」(2024年6月, 2025年9月改訂)p.32

「成長投資枠」で一括投資するパターン

次のパターンは、成長投資枠を活用して、まとまった資金を株式や投資信託などに投資したい場合です。

成長投資枠でA社株式を2,400円で1,000株買い付け、そのまま1年間保有したら、どうなるのでしょうか。

その年の配当金を1株あたり48円と想定すると、元本と運用損益の合計は、A社株式1,000株と配当金4.8万円になります(図7)。

図7 「成長投資枠」の活用例

出所)金融庁「NISAを利用する皆さまへ」(2024年6月, 2025年9月改訂)p.33

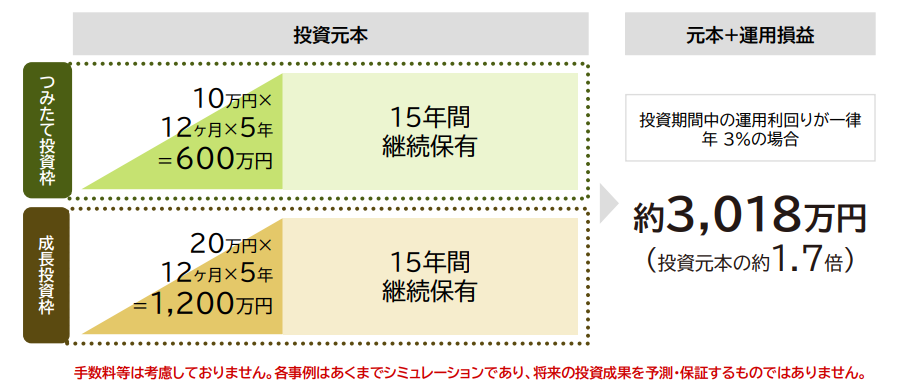

「つみたて投資枠」と「成長投資枠」を併用して一気に積み立てるパターン

次は、「つみたて投資枠」と「成長投資枠」の両方を短期間で年間投資上限額まで活用し、その後継続保有した場合です。

「つみたて投資枠」を毎月10万円ずつ5年間積み立てると、600万円になります。

また、それと平行して「成長投資枠」を毎月20万円ずつ5年間積み立てると、1,200万円になります。

つまり、5年間で合計1,800万円となり、非課税投資限度額に達します。その後15年間保有した場合、いくらになるでしょうか。

投資期間中の運用利回りを一律年3%と想定すると、元本と運用損益の合計は約3,018万円で、投資元本の約1.7倍になる計算になります(図8)。

図8 「つみたて投資枠」と「成長投資枠」を併用した活用例

出所)金融庁「NISAを利用する皆さまへ」(2024年6月, 2025年9月改訂)p.34

(目次へ戻る)

おわりに

新NISAの「つみたて投資枠」と「成長投資枠」は、性格の異なる2つの非課税枠です。

「つみたて投資枠」は「長期・分散・積立投資」による安定的な資産形成を支え、「成長投資枠」はより高い収益を期待することができます。

それぞれの特徴を理解し、ライフプランやリスク許容度に応じて組み合わせれば、新NISAの制度設計をより効果的に活かすことができるでしょう。

*1 出所)政府広報オンライン「「NISA」って何?わかりやすく解説」

*2 出所)金融庁「NISAを知る」

*3 出所)金融庁「NISAを利用する皆さまへ」(2024年6月, 2025年9月改訂)p.3, 5, 10, 11, 13, 18, 19, 32, 33, 34

*4 出所)金融庁「資産形成の基本>長期・積立・分散投資」

*5 出所)投資信託協会「そもそも投資信託とは?」

*6 出所)投資信託協会「ETFの仕組み」

*7 出所)三菱UFJ eスマート証券「つみたて投資枠?成長投資枠?―NISAの上手な使い分け術」