地球温暖化が進むなか、金融市場では環境・社会・ガバナンスを考慮した「ESG投資」が市場規模を拡大しています。

そのなかで注目されるのが、企業や地方自治体等が、国内外のグリーンプロジェクトに必要な資金を調達するために発行する債券、「グリーンボンド」です。

グリーンボンドにはどのような種類と特徴があるのでしょうか。

また、市場規模はどの程度なのでしょうか。

社会的な意義も併せて、わかりやすく解説します。

グリーンボンドとは

グリーンボンドとはどのようなものでしょうか。

グリーンボンドの背景と定義

気候変動や少子高齢化、自然災害など、社会や環境が直面する課題への対応が急がれています。*1

こうした状況にある現在は、新しい産業や社会の仕組みへと移行し、持続可能な社会をつくっていくための資金やアドバイスを提供する金融が欠かせません。

特に「脱炭素」については、世界規模で設備投資や技術開発に巨額の資金が必要であり、官民が力を合わせてそうした取り組みを支えていくことが求められています。

そこで、注目されているのが「グリーンボンド」です。

金融庁はグリーンボンドを「企業や地方自治体等が、国内外のグリーンプロジェクト(環境問題の解決に貢献する取り組み)に要する資金を調達するために発行する債券」と定義しています。*2

グリーンボンドの発行者と投資家

グリーンボンドを発行する機関は、主に次の3つです。

- 自社が実施するグリーンプロジェクトの原資を調達する一般事業者 *グリーンプロジェクトのみを行うSPC(特定の目的のために設立される、特別目的会社)も含む

- グリーンプロジェクトに対する投資・融資の原資を調達する金融機関

- グリーンプロジェクトに関する原資を調達する地方自治体

一方、グリーンボンドの投資家にも以下の3つのタイプがあります。

- ESG投資を行うことを表明している年金基金、保険会社などの機関投資家

- 投資家から資金を預かって、ESGの視点を取り入れながら運用する資産運用会社

- 資金の使いみちに関心を持って投資をしたいと考える個人投資家

グリーンボンドとESG投資との関係性

グリーンボンドはESG投資の一種です。

ESG投資とは、これまでのような財務情報に基づく投資でなく、環境(Environment)・社会(Social)・ガバナンス(Governance)といった要素もあわせて考慮する投資のことを指します。*3

特に、年金基金のように長いスパンで大規模な資産を運用する機関投資家の間で広がっており、企業が持続的に経営できるかどうかを評価する考え方として注目されています。

ESG投資は、気候変動など将来のリスクを見据えた長期的なリスクマネジメントや、企業が新しい収益源を生み出すチャンスを測る指標として、国連のSDGs(持続可能な開発目標)と並んで重要視されています。

ここ数年、ESG投資の代わりに、「サステナブル投資」と呼ばれることが多くなりました。*4

ESG投資とサステナブル投資は、非常に近い概念ですが、あえてその違いをみつけるなら、サステナブル投資の方が、「投資先が環境や社会の持続可能性を考慮すること」をより明確にした表現だという指摘があります。

また、「サステナブル(持続可能)」という言葉から、より長期的な観点による投資という意味合いもあります。

グリーンボンドの利回りと投資メリット

グリーンボンドの利回りは発行体によって違いますが、環境省による以下の発行リストをみると、国内における主なグリーンボンド事例での利率を把握することができます。*5

環境省「国内におけるグリーンボンド発行リスト」

では、グリーンボンドに投資するメリットとはどのようなものでしょうか。

グリーンボンドは、通常の債券に比べて値動き(ボラティリティ)が小さい可能性があると指摘されています。*2

そのため、価格の変動リスクを抑えたい投資家にとって、有効な投資先の一つになり得ます。

また、グリーンボンドによって集めた資金が再生可能エネルギーや省エネルギー事業に投じられる場合、今後、世界が温室効果ガスの大幅削減に取り組むなかで想定される、投資家自身の移行リスクを軽減する手段としても役立つ可能性があります。

移行リスクというのは、気候変動が企業経営や投資に与えるリスクのうち、低炭素社会を目指す過程で、技術革新や政策変更などによって情勢が変化するものを指します。*6

(目次へ戻る)

グリーンボンドの種類

現在、グリーンボンドには4つの種類がありますが、市場の発展に伴い更に新しい種類が生まれる可能性もあります。*7

1. Standard Green Use of Proceeds Bond*2

グリーンプロジェクトに必要な資金を調達するために発行する債券。特定の収入や財源に頼らず、発行体全体で得られるキャッシュフローを使って償還(返還)を行います。

2. Green Revenue Bond

グリーンプロジェクトに必要な資金を調達するために発行する債券。

集めたお金は、公的なグリーンプロジェクトに充てられ、そのプロジェクトから生まれるキャッシュフローや、関連する公共施設の利用料、特別な税収などを原資にして償還が行われます。

たとえば、外郭団体が廃棄物処理事業のために施設の整備や運営を行う場合、その事業で得られる収益だけを償還の原資とする債券も、この種類に該当します。

3. Green Project Bond

グリーンプロジェクトに必要な資金を調達するために発行する債券。

調達した資金は、特定のグリーンプロジェクト(単一または複数)から生じるキャッシュフローを償還の原資とします。

再生可能エネルギー発電事業だけを行うSPCが発行する債券を例にあげた場合、調達資金は施設の整備や運営など事業に必要な資金に充てられ、償還はその発電事業から得られる収益だけをもとに行われます。

4. Secured Green Bond

調達資金が、次のいずれかのグリーンプロジェクトのファイナンス、あるいはリファイナンス(借り換え)のために充当される担保付債券。

- 特定のグリーンプロジェクトだけを裏付けとするもの(=担保付グリーン資産担保ボンド)

- グリーンプロジェクトが特定の債券全体やその一部を裏付けとしている場合、または裏付けになっていない場合に、発行体、オリジネーター(当初の債権者)、スポンサーが保有するグリーンプロジェクトを対象とするもの(=担保付標準グリーンボンド)。この担保付標準グリーンボンドは、より大きな取引の一部である場合もあります。

(目次へ戻る)

グリーンボンドの市場規模

グリーンボンドの市場規模はどのくらいでしょうか。

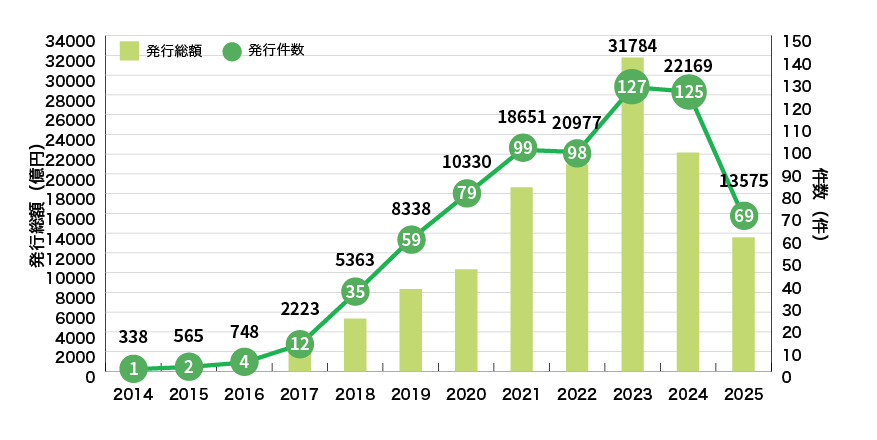

まず、以下の図1は、2025年10月6日時点の日本国内グリーンボンド発行実績を表しています。*8

図1 国内企業等によるグリーンボンドの発行実績

出所)環境省 グリーンファイナンスポータル「市場普及状況(国内・海外)」

2024年にはやや減少しているものの、ピーク時の2023年は、2014年(338億円)の約94倍にあたる3兆1,784億円にまで上昇しており、市場規模が急速に拡大しているのがわかります。

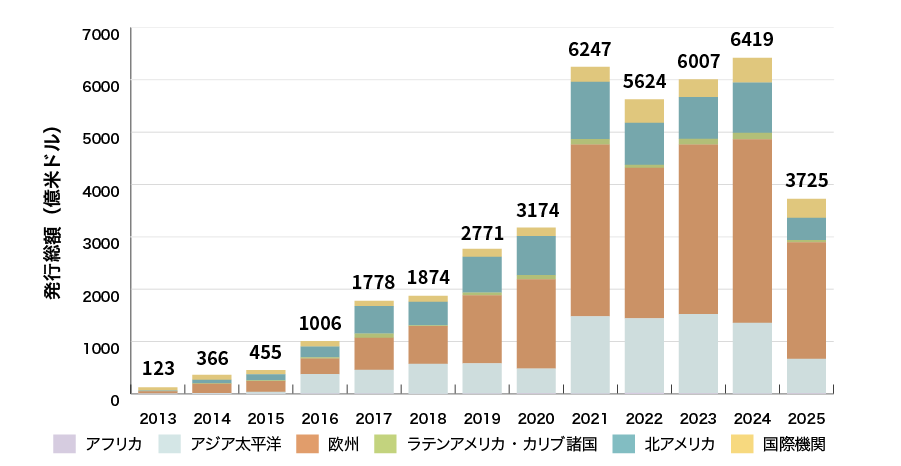

次に、下の図2は世界のグリーンボンド発行額の推移を地域別に表したグラフで、2025年10月6日に取得したEnvironmental Financeデータベースのデータを基に環境省が作成したものです。*8

図2 グリーンボンド発行体の地域別発行実績

出所)環境省 グリーンファイナンスポータル「市場普及状況(国内・海外)」

ESG投資の世界的普及などを背景に、国際的にグリーンボンドの発行が拡大しています。

地域別にみると、もっとも割合が高いのは欧州であること、最近はアジア太平洋地域の発行総額が北アメリカを上回る傾向であることがわかります。

(目次へ戻る)

グリーンボンドの意義

グリーンボンドの社会的、環境的な意義は以下のようにまとめられます。

1. 地球環境の保全への貢献

グリーンプロジェクトに民間の資金が多く導入され、温室効果ガスの削減や自然環境の悪化を防ぐのに役立ちます。

2. グリーン投資に関する個人の意識の高まり

グリーン投資や、自分が投資したお金がどのように使われているかなどの関心が高まることで、経済全体の「グリーン化(環境にやさしい方向性)」に貢献します。

3. グリーンプロジェクト推進を通じた社会・経済問題の解決への貢献

グリーンプロジェクトの推進によって、エネルギーコストの低減、地域活性化、災害時のレジリエンス(困難な状況から復旧する能力)向上に貢献します。

(目次へ戻る)

おわりに

グリーンボンドは、資金調達の手段であると同時に、投資家が持続可能な社会づくりに参加できる仕組みでもあります。

この世界で暮らす皆の未来のために、環境と経済の両立を図る有効な投資の選択肢として、注目してみてはいかがでしょうか。

*1 出所)財務省「金融庁におけるサステナブルファイナンスの取組みGXファイナンスを中心に」p.4

*2 出所)環境省 グリーンファイナンスポータル「グリーンボンドとは」

*3 出所)三菱UFJモルガン・スタンレー証券「三菱UFJモルガン・スタンレー証券で始めるESG投資」

*4 出所)三菱UFJ信託銀行「サステナブル投資の歴史」(2023年4月3日) p.5

*5 出所)環境省 グリーンファイナンスポータル「発行リスト(国内)」

*6 出所)三菱UFJリサーチ&コンサルティング「移行リスク」

*7 出所)日本証券業協会「グリーンボンド原則 2021 グリーンボンド発行に関する自主的ガイドライン 2021年6 月」p.10

*8 出所)環境省 グリーンファイナンスポータル「市場普及状況(国内・海外)」