ポートフォリオは英語でPortfolioと綴り、書類入れ、書類などの意味をもつほか、所有する運用資産の一覧の意も持ちます。ポートフォリオは、資産運用を始めるときに欠かせない考え方の一つです。複数の金融商品をどのように組み合わせるかは、長期的な運用成果に大きな影響を与える可能性があります。この記事では、ポートフォリオの意味や重要性、組み方、具体例をわかりやすく解説します。

ポートフォリオとは

投資においてポートフォリオとは、具体的な金融商品の組み合わせを意味する言葉です。どの金融商品に、どれくらいの配分で投資するかを考えることを「ポートフォリオを組む」といいます。*1

例えば、50万円を投資する際に、「金融商品Aと金融商品Bに25万円(50%)ずつ投資する」と決めるのがポートフォリオを組むことになります。*2

ポートフォリオは、気になった商品を選んで適当に組み合わせればよいわけではありません。長期的に安定した運用成果を得るには、自分に合った資産配分(アセットアロケーション)を設計したうえで金融商品を選ぶ必要があります。

アセットアロケーションとの違い

アセットアロケーションとは、アセット(asset:資産)とアロケーション(allocation:配分)を組み合わせた言葉です。具体的な金融商品ではなく、投資対象となる資産クラスの比率を決定することを意味します。*3

例えば、投資する際の資産クラスの配分を「国内株式40%、国内債券30%、海外株式30%とする」のように決めるのがアセットアロケーションです。

代表的な資産クラスには次のようなものがあります。*4

- 株式(国内株式、先進国株式、新興国株式)

- 債券(国内債券、先進国債券、新興国債券)

- 不動産(国内リート、海外リート)

まずはアセットアロケーションを決め、その資産配分に基づいて具体的な金融商品を購入するのが基本的な流れです。

詳しくは後述しますが、資産クラスによってリスクや期待できるリターンが異なります。

そのため、ポートフォリオを組んで運用するには、まず自分の運用方針に合ったアセットアロケーションを設計することが重要です。

(目次へ戻る)

ポートフォリオを組むメリット

ポートフォリオを組んで運用するメリットは、資産を分散して投資することによってリスクの軽減が期待できることです。

1つの金融商品に投資先を集中させると、その商品の値動きに資産全体の評価額が左右されてしまいます。投資先を複数の商品に分散させれば、ある商品が値下がりしても、他の商品の値上がりでカバーできるため、保有資産全体の価格変動を和らげることが可能です。

投資におけるリスクとリターンの関係

ポートフォリオを組む際は、リスクとリターンの関係を理解しておくことも重要です。

リターンは、資産運用で得られる収益を指します。リスクは、一般的には「危険」という意味で使われる言葉ですが、投資の世界では「リターンの変動(振れ幅)の大きさ」を意味します。

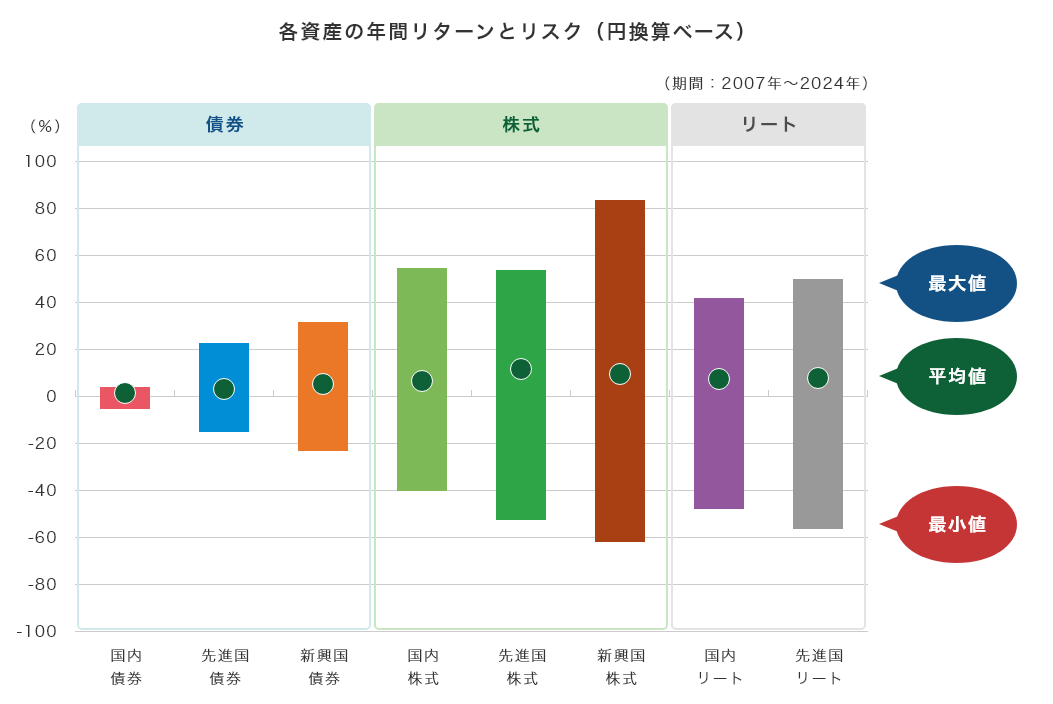

基本的に、高いリターンが期待できる資産はリスクも大きく、期待リターンが低い資産はリスクも小さい傾向にあります。以下は、2007年~2024年の各資産の年間リターンとリスクを表したものです。

出所)三菱UFJアセットマネジメント「投資信託のリスクとリターン」

債券に比べると、株式の年間リターンは変動が大きく、最大値と最小値は平均リターンから大きく離れています。また、同じ資産クラスでも国内、先進国、新興国といった地域によって差があることがわかります。

値動きの異なる資産を組み合わせるのが効果的

分散投資でリスクを軽減するには、異なる値動きをする資産を組み合わせるのが効果的です。

先述の通り、株式と債券ではリターンの振れ幅に大きな差があり、上昇下落のサイクルも異なることが多々あります。

そのため、株式と債券を組み合わせるほうが、株式だけに投資するより景気後退局面などではリスクの軽減が期待できるでしょう。

国内だけでなく、海外の資産を組み合わせるのも有効です。

ポートフォリオを組む際は、資産クラスごとのリスクと期待リターンの傾向を把握したうえで金融商品を選ぶことが大切です。

(目次へ戻る)

ポートフォリオを組んで運用するときの流れ

初心者の方がポートフォリオを組んで運用する場合は、以下の流れを意識するとよいでしょう。

資産運用の目的や目標金額を明確にする

「子どもの大学費用を貯めたい」「老後資金を準備したい」など、今後のライフプランに応じて資産運用の目的を明確にしましょう。目的がはっきりすれば、いつまでにいくら必要か目標が見えてきます。自身のリスク許容度や目指す利回りも判断しやすくなるため、自分に合ったポートフォリオを組むことが可能になります。

リスク許容度に応じて資産配分を決定する

リスク許容度とは、投資をする際にどの程度の価格変動(損失)まで受け入れられるかの度合いのことです。あくまでも主観的なものですが、運用期間を長くとれる若い人、収入や保有資産が多い人ほどリスク許容度は高くなる傾向にあります。*5

一般的に、株式はハイリスク・ハイリターン、債券はローリスク・ローリターンといわれます。そのため、年齢が若い人はリスクをとって株式の比率を増やす、年齢が高い場合は安定性を重視して債券の割合を増やすといった方法が考えられます。

購入する金融商品を決定する

資産配分(アセットアロケーション)が決まったら、その運用方針に沿って購入する金融商品を決めていきます。その際は、日経平均株価などの指数に連動する投資信託(インデックスファンド)を活用すれば商品を選びやすいでしょう。

投資信託は、多くの投資家から集めた資金を専門家が株式や債券などで運用を行います。1万円程度から購入でき、さまざまな資産・銘柄に分散投資を行うため、少額からポートフォリオを組むことができます。*6

定期的にリバランスを行う

ポートフォリオは組んで終わりではありません。定期的に運用状況を確認し、当初の方針である資産配分に調整し直す「リバランス」を行う必要があります。

例えば、株式と債券に50%ずつ投資するポートフォリオを組んで運用を開始したとします。その後、株価上昇で株式の割合が増えた場合、株式を売却したり、債券を買い増したりして「株式50%、債券50%」の割合に戻すのがリバランスです。

リバランスを行うことで、当初のリスク許容度を保ちながら運用を継続できます。

半年や1年ごとなど、タイミングを決めておくと実施しやすいでしょう。

(目次へ戻る)

ポートフォリオの組み方の具体例

具体例として、GPIF(年金積立金管理運用独立行政法人)のポートフォリオを紹介します。GPIFは年金積立金の管理・運用をしており、長期的な視点から基本となる資産構成割合を以下のように定めています。*7

出所)GPIF(年金積立金管理運用独立行政法人)「基本ポートフォリオの考え方」をもとに三菱UFJアセットマネジメント作成

どのようなポートフォリオを組めばよいかわからない場合は、このGPIFの資産配分を参考に、資産クラスごとに投資信託を選ぶのもよいでしょう。*8

まとめ

ポートフォリオとは、資産運用における金融商品の組み合わせを意味します。資産クラスごとのリスクとリターンの関係を理解し、値動きの異なる資産を組み合わせ運用することでリスクの軽減が期待できます。投資信託をうまく活用し、まずは少額からポートフォリオを組んでみましょう。

*1 出所)三菱UFJモルガン・スタンレー証券「投資を始めるなら知っておきたいポートフォリオの組み方」

*2 出所)金融経済教育推進機構「ポートフォリオのリバランスのタイミングを教えてください」

*3 出所)三菱UFJeスマート証券「リスク管理の極意!――投資を左右する、ポートフォリオ構築術とは?」

*4 出所)三菱UFJアセットマネジメント「投資信託のリスクとリターン」

*5 出所)三菱UFJ信託銀行「リスク許容度とは?~自分に合う投資対象・投資金額を考えよう~」

*6 出所)投資信託協会「投資信託のメリットとリスク(4つのメリット)」

*7 出所)GPIF(年金積立金管理運用独立行政法人)「基本ポートフォリオの考え方」

*8 出所)三菱UFJ銀行「投資のポートフォリオとは?初心者にぴったりの配分はどれ?」