「ESG投資」という言葉を見聞きする機会が多くなってきました。かつて財務情報の数字だけで捉えていた企業価値は、大きく転換しています。

ESGとは、Environment(環境)、Social(社会)、Governance(ガバナンス:企業統治)の頭文字であり、これらを考慮した投資活動や経営・事業活動と定義されています。*1

E「環境への配慮」、S「人権や労働への姿勢」、そしてG「企業統治の健全性」―これらは企業の持続的成長や安定性を測るうえで欠かせない尺度となりつつあるのです。

ESG投資はなぜここまで注目を集め、市場規模を拡大させているのでしょうか。

ESG投資の概念

まず、ESG投資の概念とはどのようなものでしょうか。

ESGは投資活動から始まった概念ですが、ESGに配慮する「ESG経営」もあり、ESGの考え方は企業経営にも生かされています。

ESG投資とは

ESG投資は、従来の財務情報だけでなく、ESGも考慮した投資のことです。*2

図1 ESG投資のイメージ

出所)三菱UFJモルガン・スタンレー証券「三菱UFJモルガン・スタンレー証券で始めるESG投資」

現在は特に、年金基金など大きな資産を超長期で運用する機関投資家(アセットオーナー)を中心に、企業経営のサステナビリティを評価するという概念が普及しています。

そこで、気候変動などを念頭においた長期的なリスクマネジメントや、企業の新たな収益創出の機会を評価するベンチマーク(評価基準)として、SDGs(持続可能な開発目標)と合わせて注目されているのです。

(目次へ戻る)

ESG投資の歴史

ESG投資は、「CSR(企業の社会的責任)」や「SRI(社会的責任投資)」と関連しています。そうした流れをみていきましょう。

「SRI(社会的責任投資)」の始まりと進展

1908年、米国のメソジスト教会が、教会の年金を管理・運用するための機関を立ち上げました。聖書の倫理観や社会的な信条に基づく資金運用です。*3

これが「SRI(社会的責任投資)」の始まりとされています。

SRIが進展したのは、1960年代以降です。

米国では、1960~1970年代に、ベトナム戦争や人種問題が取り上げられる中で、反社会的

な行動をとる企業を排除するための手段として、「ネガティブ・スクリーニング」が始まりました。*4

SRIは、社会運動の1つの手法として注目、利用されるようになったのです。*3

「ネガティブ・スクリーン」は、投資先の企業を決める際に、ESGの観点から適さないと考えられる要件をあらかじめ定め、該当する投資対象を除外する方法として、現在も使われています。*5

たとえば、宗教的・倫理的観点から、アルコールやたばこ、ギャンブル製品などの企業を人道的な観点から武器製造企業や環境破壊や人権侵害が問題となっている企業を投資対象先から排除することが挙げられます。

「トリプル・ボトムライン」と「CSR(企業の社会的責任)」

次に、1980〜1990年代に入ると、企業活動の国際化・グローバル化が一気に進み、同時に情報技術の革新も加速していきました。*4

これまで地域レベルにとどまっていた企業と地域社会との対立に関する情報は、瞬時にグローバル規模で発信されるようになり、リアルタイムで世界に広がっていくようになります。

原油タンカー座礁事故や燃料パイプライン建設・資源開発などでの大規模な環境破壊よって、多大な回復コストがかかった事も過去にニュースで見聞きしたことがないでしょうか?事故を起こした企業が賄えない分のコストは、私たちの税金から支払われてきました。

その結果、企業行動は市場からだけではなく、メディアや国際的なNPO・NGO・市民による監視も受けるようになったのです。

こうした状況の中で、企業活動を「財務的な側面」だけで測るのではなく、「環境的な側面」や「社会的な側面」も加味した3つの側面から評価するべきという考え方が生まれました。*3

それが、「トリプルボトムライン」の概念です。

つまり、「トリプルボトムライン」には、ESGの3つの要素のうち、「E:環境」と「S:社会」の2つが含まれているのです。

この時代、企業は社会との共存を強く意識するようになり、CSR(企業の社会的責任)は「利益を追求するうえでの制約」あるいは「避けて通れないコスト」として受け止められていました。*4

CSRとは、企業が利益を追求するだけでなく、社会的な公正や環境への配慮を事業活動に取り入れ、従業員・投資家・地域社会といったさまざまなステークホルダーに対して責任ある行動をとり、説明責任を果たしていくという考え方です。*6

SRIからESG投資へ

SRI(社会的責任投資)はある程度広がりを見せたものの、年金基金のように巨額の資金を持つアセットオーナーにはなかなか浸透しませんでした。

その理由のひとつは、「環境や社会に配慮した投資をすると、リターンが下がってしまうのではないか」という疑念が根強かったからだと指摘されています。*3

そんな状況を大きく変えるきっかけとなったのが、2006年に策定された「責任投資原則(PRI)」でした。

当時のアナン国連事務総長の呼びかけに応じて、世界の有力なアセットオーナーが中心となり、6つの原則からなる責任投資原則を制定したのです。

この責任投資原則では、「ESG(環境・社会・ガバナンス)」という言葉が強く打ち出されました。

責任投資原則(PRI)の功績

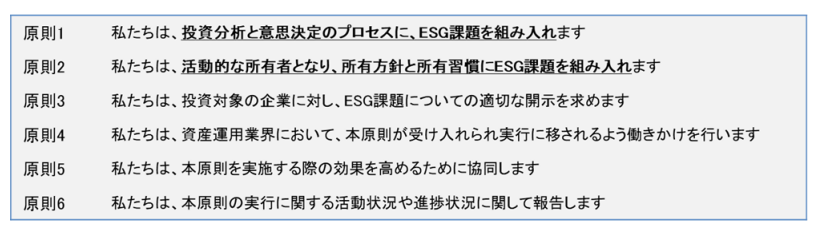

PRIの原則1では「投資分析と意思決定のプロセスにESGの課題を組み入れます」と明言されています(図2)。*7

図2 「責任投資原則(PRI)」

出所)三菱UFJ信託銀行「責任投資原則の成り立ち 」p.4

さらに、「投資成果を高めるためにも、ESG要素を考慮することは有効だ」と訴えたことで、多くの投資家にESG投資の意義を納得させることに成功しました。*3

敬遠されがちだったSRIではなく、「ESGを取り入れることでリスク・リターンの向上につながる投資」だと位置づけ直したのです。

これはPRIの大きな成果といえるでしょう。

ESG投資の拡大

2015年には、ESG投資を後押しする大きな出来事が立て続けに起こりました。

パリ協定が採択され、新興国も含めて「二酸化炭素排出をゼロにする」という目標が世界で初めて共有されました。

さらに、国連サミットではSDGsが採択され、経済合理性だけでなく環境や社会への配慮が欠かせないという認識が国際的に広がりました。

そして同じ年、世界最大級のアセットオーナーである日本のGPIF(年金積立金管理運用独立行政法人)がPRIに署名したのです。

(目次へ戻る)

ESG投資の市場規模

ESG投資の市場規模は、どの程度なのでしょうか。

責任投資原則(PRI)の広がり

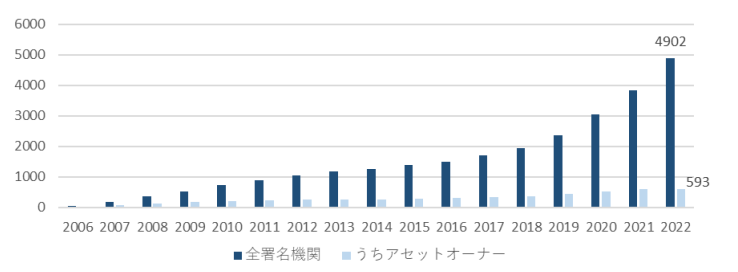

PRIの発足当初、原則に署名した機関は68機関でしたが、署名機関は徐々に増加し2012年には1,000を超えました。さらに2022年には4,902に上っています(図3)。*7

図3 PRI(責任投資原則)署名機関数の推移

出所)三菱UFJ信託銀行「責任投資原則の成り立ち 」p.4

投資資金の増加

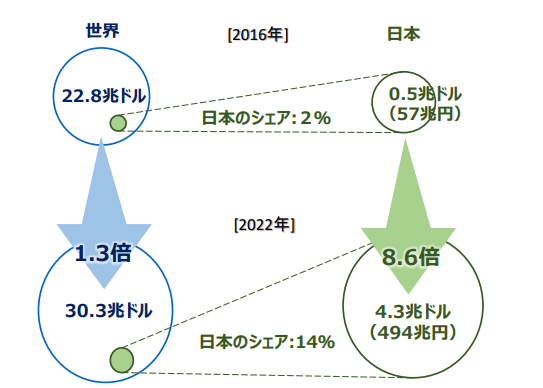

世界のESG投資の資金は、2016年に22.8兆ドルだったのが、2022年にはその1.3倍の30.3兆円に増加しています。*8

日本の投資をみると、2016年には、0.5兆ドル(57兆円)だったのが、2022年にはその8.6倍の4.3兆ドル(494兆円)にまで増加しています。

また、世界のESG投資資金のうち日本のシェアをみると、2016年には2%だったのが、2022年には14%と、7倍に増加しています(図4)。

図4 世界と日本のESG投資資金

出所)財務省「金融庁におけるサステナブルファイナンスの取組みGXファイナンスを中心に」p.4

ESG投資残高

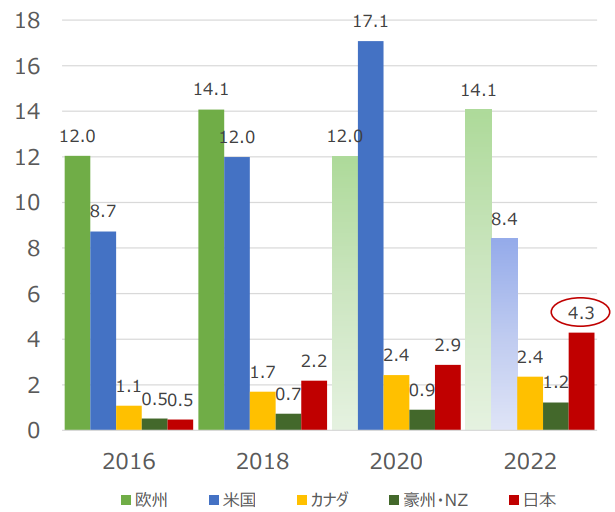

次に、下の図5は、各国のESG投資残高の推移を表しています。

ただし、欧州や米国などは、規制と取引実態のどちらについても、ESG投資の定義や範囲などが順次見直されています。*9

したがって、経年変化をみる際にも国際比較する際にも、図5の数値を単純に比較することは難しいため、留意が必要です。

図5 各国のESG投資残高の推移(兆米ドル)

出所)金融庁「サステナビリティ投資商品の充実に向けたダイアログ(第1回)」p.5

図5をみると、日本の投資残高は順調に伸び、2022年には4.3兆米ドルに達しています。

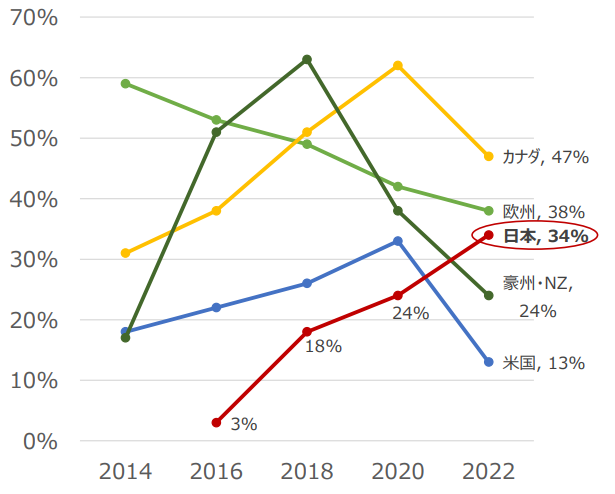

総運用資産に占めるESGの割合

各国のESG投資が総運用資産に占める割合はどのくらいでしょうか(図6)。

図6 総運用資産に占めるESGの割合

出所)金融庁「サステナビリティ投資商品の充実に向けたダイアログ(第1回)」p.5

日本に着目すると、運用資産全体に占める割合は2016年にはわずか3%でしたが、2022年には34%になり、諸外国と概ね同程度の水準となっています。

(目次へ戻る)

ESG投資の手法

ESG投資の手法をみていきましょう。

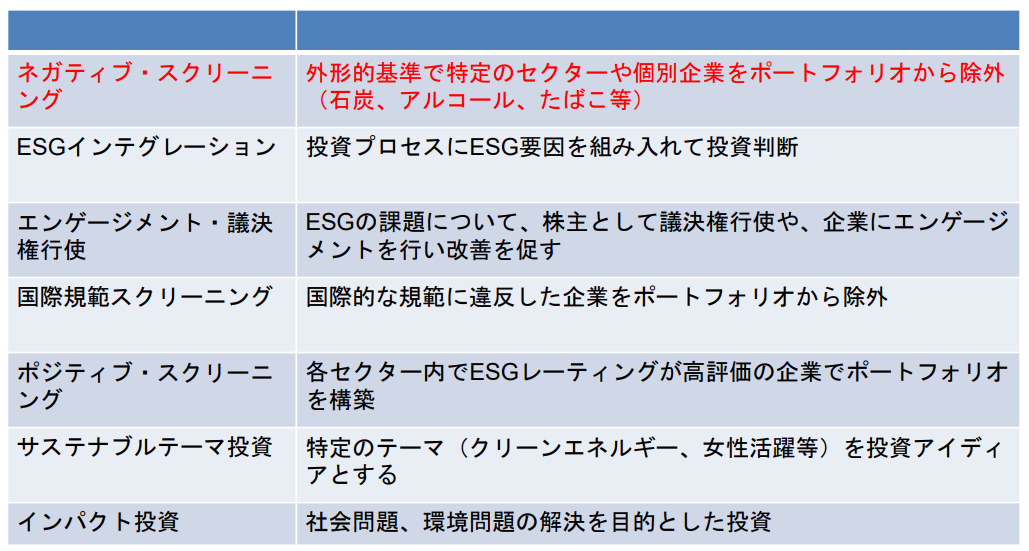

投資手法の分類

ESG投資の手法にはさまざまな種類がありますが、このうち複数の手法が組み合わされることも珍しくありません。*10,*11

表1 ESG投資の手法

出所)財務省「ESG投資をめぐる課題」p.8

国・地域による手法の違い

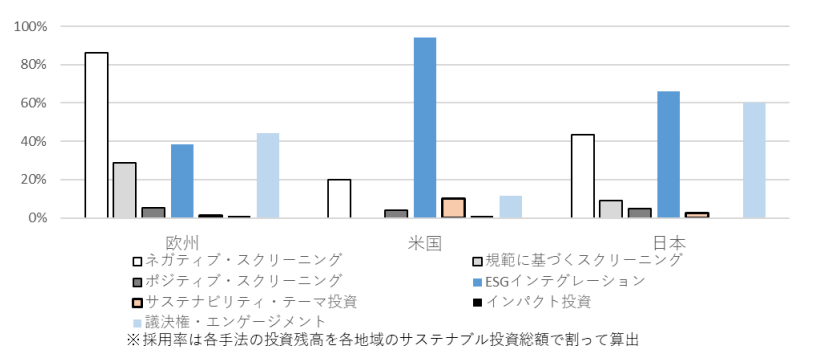

ESG投資の手法は、国・地域によって違いがあります。

図7はESG投資の手法の分布を日本、米国、欧州で比較したものです。

1つのファンドで複数の手法が用いられているため、各手法の合計割合は100%にはなりません。

図7 地域別のESG投資手法の割合

出所)三菱UFJ信託銀行「サステナブル投資の手法」p.4

欧州は、歴史的にESG投資が宗教的倫理観に基づいているため、ネガティブ・スクリーニングが中心となっていると推察されます。

米国では「ESGインテグレーション(投資プロセスにESG要素を組み込む手法)」が主流となっています。

その理由は、ESGを考慮することで投資パフォーマンスが改善するのではないかという期待が大きいからだと考えられています。

一方、日本でもっとも多く使われている手法は「ESGインテグレーション」で、次に多いのが「議決権行使・エンゲージメント(企業との対話や議決権を通じた関与)」です。

この背景には、次のようなことが考えられます。

まず、2015年に多くの日本の機関投資家が「責任投資原則(PRI)」に署名しました。「ESGインテグレーション」の手法が多いのは、その際、すでに運用実績のある既存ファンドにESGの要素を急遽、組み込んだことの影響だと分析されています。

また、2014年策定された「日本版スチュワードシップ・コード」の影響もあると推測されています。これは「責任ある機関投資家」の行動原則を定めたもので、特に投資先企業との対話や議決権行使を重視する内容になっています。*12

日本でESG投資が導入されたのは、多くの機関投資家がこの原則をふまえ、そうした取り組みを強化した時期と重なっているのです。

(目次へ戻る)

おわりに

環境問題や人権問題、ガバナンスへの姿勢は、現在、企業の評価を左右する重要な要素です。

投資家はリターンの最大化だけでなく、持続可能な社会の実現に貢献する投資先を求めています。

そして企業には、短期的な利益の追求にとどまらず、長期的な視点から社会との共生を目指すことが求められています。

これからの投資を考えるうえで、ESGの視点をもつことは大きな意味をもっているのです。

*1 出所)内閣府「令和2年障害者差別の解消の推進に関する国内外の取組状況調査報告書>2 国外調査>2.2 ESGの概要>2 国外調査>2.2.1 ESGとは何か」

*2 出所)三菱UFJモルガン・スタンレー証券「三菱UFJモルガン・スタンレー証券で始めるESG投資」

*3 出所)三菱UFJ信託銀行「サステナブル投資の歴史」(2023年4月3日) p.1, 2, 3, 4

*4 出所)内閣府「Ⅲ.社会的責任を意識した企業行動の拡大―SRIの普及を中心として―」pp.37-38

*5 出所)三菱UFJ銀行「用語解説>ネガティブスクリーニング」

*6 出所)厚生労働省「CSR(企業の社会的責任)」

*7 出所)三菱UFJ信託銀行「責任投資原則の成り立ち 」(2023年4月3日)p.4

*8 出所)財務省「金融庁におけるサステナブルファイナンスの取組み GXファイナンスを中心に」(2025年2月7日)p.4

*9 出所)金融庁「サステナビリティ投資商品の充実に向けたダイアログ(第1回)」(2023年12月13日)p.5

*10 出所)財務省「ESG投資をめぐる課題」p.8

*11 出所)三菱UFJ信託銀行「サステナブル投資の手法」(2023年4月26日)p.1, 4

*12 出所)金融庁「「責任ある機関投資家」の諸原則 ≪日本版スチュワードシップ・コード≫ ~投資と対話を通じて企業の持続的成長を促すために~」p.1